Công Ty Cổ Phần Đường Quảng Ngãi (QNS)

Tổng quan doanh nghiệp

Nhiều năm kinh nghiệm trong ngành thực phẩm và đồ uống

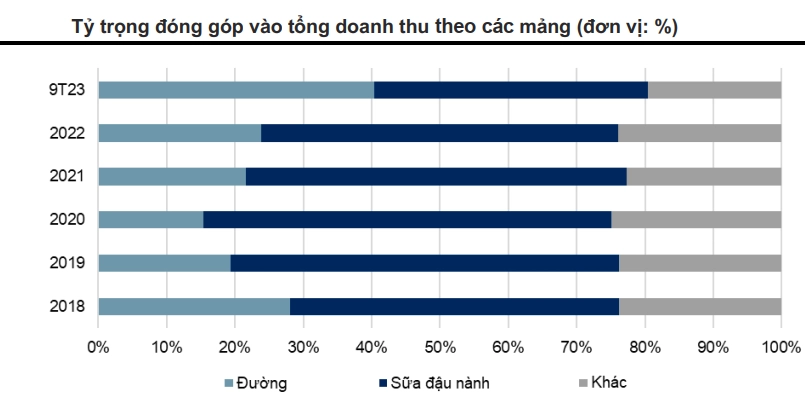

Công ty Cổ phần Đường Quảng Ngãi được thành lập vào năm 1970 dưới sự quản lý của Bộ Nông nghiệp và Phát triển Nông thôn. Công ty cổ phần hóa trong năm 2005, và trở thành công ty tư nhân vào năm 2009 và chính thức giao dịch trên sàn UPCOM vào tháng 12 năm 2016. Ban đầu, công ty chủ yếu tập trung vào sản xuất đường trong khi sữa đậu nành chỉ đóng góp một tỷ lệ không đáng kể vào cấu trúc doanh thu của QNS. Giai đoạn từ năm 2011-2015 ghi nhận sự chuyển đổi thành công của QNS khi thâm nhập vào ngành công nghiệp sữa đậu nành với các sản phẩm mới nổi bật như Vinasoy (2012), Vinasoy đen mè (2013), Fami Calcium (2013), Fami Kid (2014) - phù hợp cho mọi lứa tuổi. Hiện nay, QNS đã củng cố vị thế mạnh mẽ trong thị trường sữa đậu nành có thương hiệu với thị phần 87%. Ngoài ra, công ty còn sản xuất bánh kẹo và năng lượng sinh học, các mảng sử dụng sản phẩm đầu ra của mảng đường là đường và bã mía.

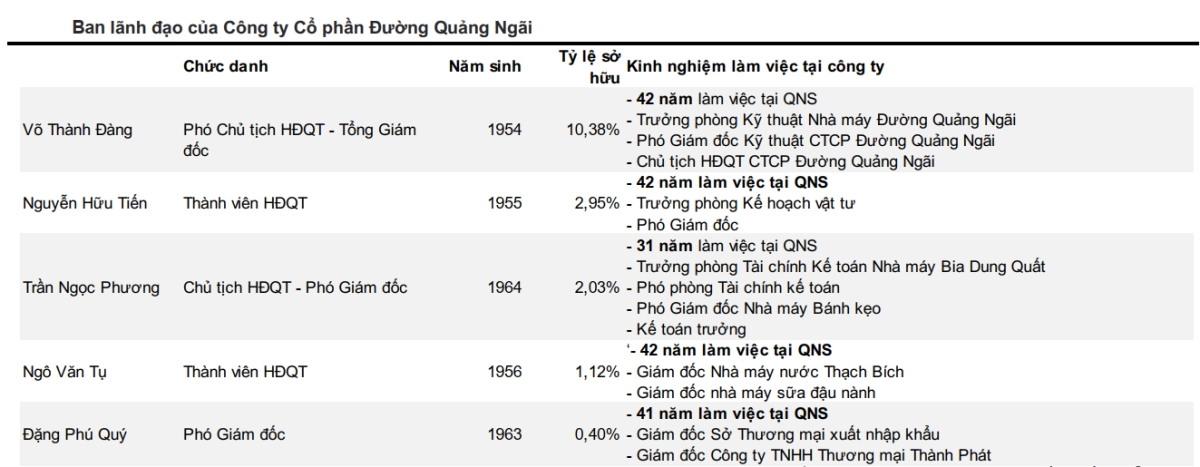

Về cấu trúc sở hữu, Hội đồng quản trị nắm giữ khoảng 20% cổ phần. Hầu hết các thành viên trong Hội đồng Quản trị đều làm việc tại QNS từ khi công ty thành lập với mức kinh nghiệm trung bình trên 10 năm.

Chuỗi giá trị theo chiều dọc

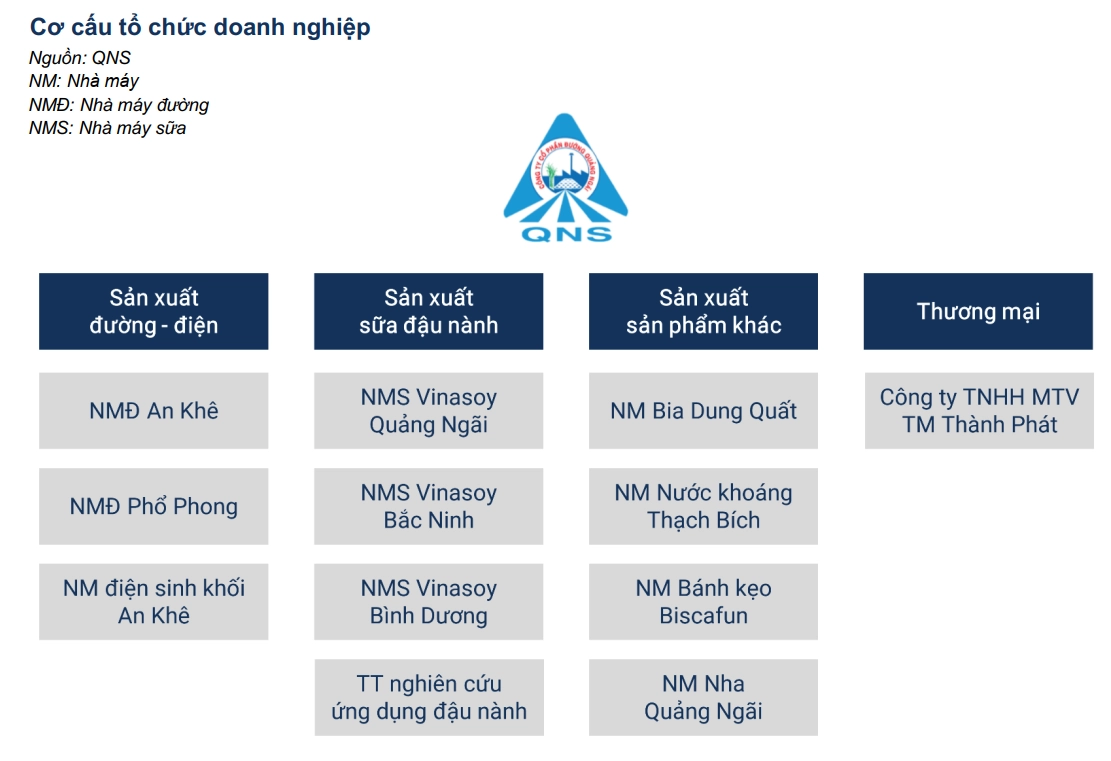

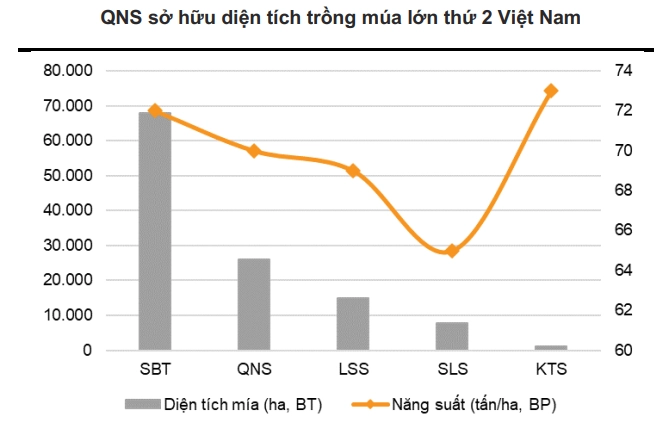

QNS áp dụng mô hình kinh doanh theo chiều dọc từ việc kiểm soát nguồn nguyên liệu đầu vào là đậu nành và mía tại vùng trồng của công ty đến việc sản xuất đường để sản xuất sữa đậu nành và bánh kẹo. Công ty phát triển vùng nguyên liệu mía đường ở Gia Lai và Quảng Ngãi với diện tích ước tính gần 30,000 ha (chiếm 16% diện tích mía đường của Việt Nam). Ngoài ra, QNS cũng tự chủ 30%-40% nguyên liệu đậu nành.

Ngoài sản xuất đường, QNS còn sản xuất sữa đậu nành (Vinasoy, Fami) và bánh kẹo (Biscafun) - sử dụng đường là nguyên liệu đầu vào. Do đó, các hoạt động sản xuất này sẽ tiêu thụ một phần sản lượng đầu ra từ mảng đường. Thêm vào đó, công ty còn sở hữu nhà máy điện sinh khối An Khê, sử dụng bã mía sau quá trình sản xuất đường để sản xuất điện cho các nhà máy và kết nối với lưới điện quốc gia. Sự liên kết giữa các mảng kinh doanh giúp QNS đa dạng hóa danh mục sản phẩm và đạt được lợi thế kinh tế nhờ quy mô.

Các mảng kinh doanh chính

Mảng sữa đậu nành Vinasoy:

QNS sở hữu 03 nhà máy sữa (NMS) tại Bắc Ninh, Quảng Ngãi và Bình Dương với tổng công suất thiết kế đạt 395 triệu lít sữa/năm. Đặc biệt, Vinasoy sở hữu Trung tâm nghiên cứu ứng dụng đậu nành với hơn 1.500 nguồn giống đậu nành phù hợp với thổ nhưỡng tại Việt Nam, đem lại năng suất cao.

Thị trường tiềm năng có tốc độ tăng trưởng nhanh

Sữa thực vật là ngành có tốc độ phát triển nhanh trên thị trường sữa thế giới. Theo Nielsen, thị trường sữa thực vật toàn cầu với tốc độ tăng trưởng kép hàng năm là 13,0%. Tại Việt Nam, giá trị thị trường ngành sữa có tốc độ tăng trưởng kép hàng năm là 14% trong giai đoạn 2014-2019 (theo Tổng cục Thống kê). Trong đó, sữa có nguồn gốc từ thực vật chiếm khoảng 10% tổng giá trị thị trường, với tốc độ tăng trưởng kép hàng năm đạt 18% - cao nhất trong các dòng sản phẩm sữa uống.

Sữa có nguồn gốc thực vật sẽ tiếp tục tăng trưởng trong những năm tới do người tiêu dùng ngày càng nâng cao nhận thức về vấn đề sức khoẻ. Theo nghiên cứu của Kantar World Panel, người tiêu dùng đang tích cực đưa các thực phẩm có nguồn gốc thực vật vào chế độ ăn uống hàng ngày. Cụ thể, 83% người tiêu dùng đang tìm kiếm giải pháp mới nhằm tăng cường hệ miễn dịch; 82% đang cố gắng cải thiện sức khỏe và 75% bày tỏ ý định sẵn sàng chi trả nhiều tiền hơn cho các sản phẩm thân thiện với môi trường.

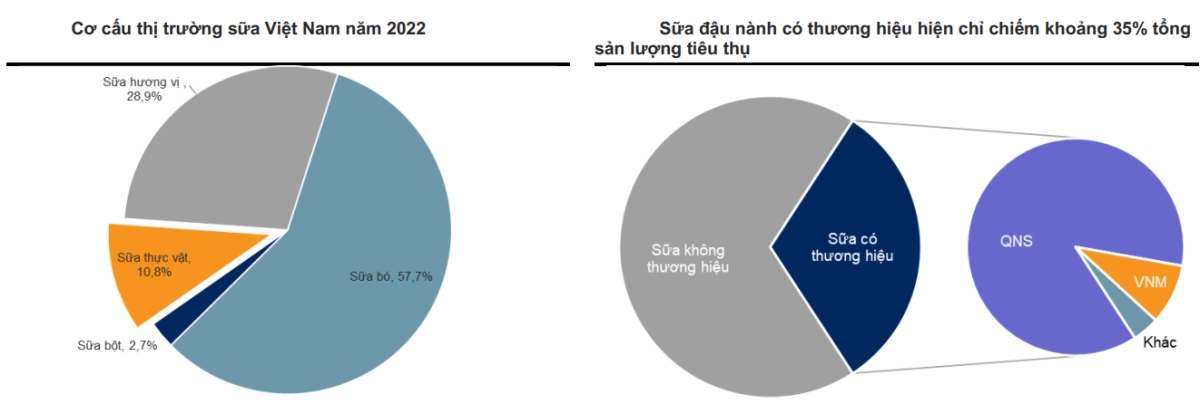

QNS chiếm lĩnh thị phần ngành sữa đậu nành QNS hiện đang thống trị thị trường sữa đậu nành có thương hiệu với 87,8% thị phần vào năm 2022 (theo QNS) trong khi đó VNM chỉ nắm giữ thị phần nhỏ (ước tính khoảng 5%). Theo Kantar Worldpannel, Fami (thương hiệu sữa đậu nành của QNS) là thương hiệu sữa đậu nành duy nhất lọt Top 10 thương hiệu sữa được tin dùng nhiều nhất ở Việt Nam.

Với vị thế tiên phong trên thị trường sữa đậu nành nội địa,QNS có thể tận dụng xu hướng ưa chuộng sữa đậu nành có thương hiệu trên thị trường. Hiện nay, còn khoảng 65% sữa đậu nành trên thị trường không có nhãn mác và được đóng gói trong túi/cốc nhựa, do đó chúng tôi kỳ vọng QNS sẽ tiếp tục chiếm lĩnh thị phần từ những sản phẩm này.

Ngoài ra, công ty đang sở hữu 3 nhà máy sữa đậu nành với tổng công suất thiết kế 395 triệu lít/năm - đưa QNS vào top 5 nhà sản xuất sữa đậu nành lớn nhất thế giới. Các nhà máy của QNS được đặt tại Bắc Ninh (CSTK 180 triệu lít/năm), Quảng Ngãi (CSTK 125 triệu lít/năm) và Bình Dương (CSTK 90 triệu lít/năm), thuận tiện cung ứng sữa cả 3 miền. Hiện tại, các nhà máy của QNS mới chỉ hoạt động khoảng 70% tổng công suất thiết kế – điều này cho phép doanh nghiệp mở rộng sản xuất trong trường hợp nhu cầu tăng cao. Ngoài ra, công ty cũng có mạng lưới phân phối rộng khắp Việt Nam với khoảng 170.000 điểm bán hàng, chỉ đứng sau VNM (với hơn 251.000 điểm bán) và lớn hơn nhiều so với các công ty sữa khác như Dutch Lady (100.000 điểm bán), FrieslandCampia (trên 100.000 điểm bán), Mộc Châu (80.000 điểm bán) và Nuti food (trên 60.000 điểm bán)

Nghiên cứu và đổi mới là động lực giúp tăng trưởng doanh thu

Hoạt động nghiên cứu và đổi mới là động lực tăng trưởng cho mảng sữa đậu nành. Trong giai đoạn 2013-2018, công ty đạt tốc độ tăng trưởng kép khoảng 13,6% nhờ liên tục tung ra các sản phẩm mới đáp ứng hầu hết nhu cầu của mọi lứa tuổi như Fami Canxi, Fami Kid, Fami Go. Vào T5/2022, QNS ra mắt sản phẩm sữa chua uống có nguồn gốc thực vật đầu tiên tại Việt Nam - Veyo Yogurt - lên men từ 5 loại hạt. Sản phẩm được ra mắt sau giai đoạn Covid-19, khi người tiêu dùng đặc biệt quan tâm nhiều hơn đến các sản phẩm giúp tăng cường hệ miễn dịch. Ngoài ra, vào T8/2023, QNS cũng ra mắt bộ nhận diện thương hiệu mới với khẩu hiệu “Thêm đạm thực vật, thêm cân bằng trong cuộc sống” – phù hợp với khẩu vị cũng như xu hướng dinh dưỡng thực vật của giới trẻ.

Chi phí đầu vào hạ nhiệt giảm áp lực lên biên lợi nhuận gộp

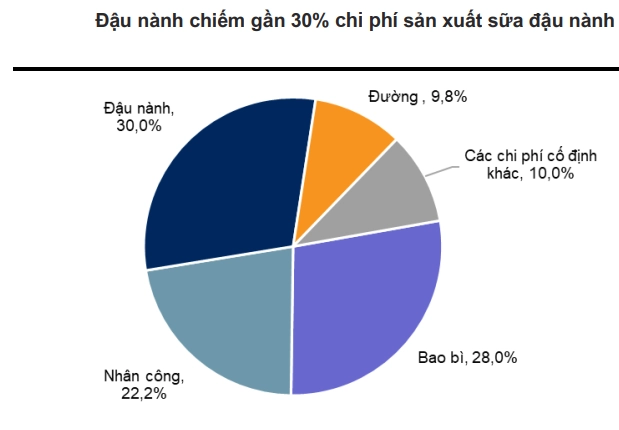

QNS có lợi thế cạnh tranh về vùng nguyên liệu trong khi các doanh nghiệp phải nhập nguyên liệu đậu nành và đường. Hiện nay, QNS đang sở hữu vùng nguyên liệu với diện tích 9.000 ha (chiếm 36% tổng diện tích đậu nành cả nước) tập trung chủ yếu ở Tây Nguyên có khả năng đáp ứng khoảng 30%-40% nhu cầu nguyên liệu đầu vào.

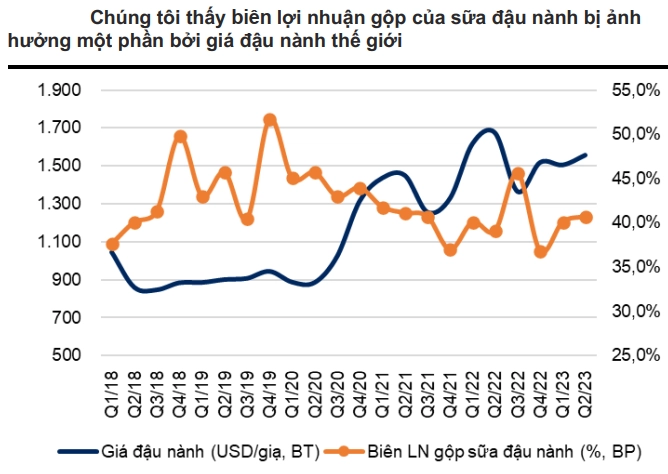

Phần còn lại 60%-70% nguyên liệu đậu nành của QNS được nhập khẩu từ Canada, do đó biên lợi nhuận gộp sữa đậu nành có xu hướng biến động ngược chiều với giá đậu nành thế giới. Theo Bộ Nông nghiệp và Thực phẩm Canada, nguồn cung đậu nành được dự báo sẽ tăng 4% svck trong 2023/24 trong khi sản lượng tiêu thụ của nước này dự báo sẽ giảm nhẹ. Do đó, giá đậu nành tại Canada được kì vọng giảm 12,8% svck trong niên vụ 2023/24. Trong T7/2023, QNS đã chốt hợp đồng cho 70% lượng đậu nành đầu vào cho năm 2024 với giá thấp hơn 8% svck. Do đó, chúng tôi kỳ vọng biên lợi nhuận gộp mảng sữa đậu nành tăng 1,0/0,4 điểm % trong giai đoạn 24-25, lần lượt đạt 42%/42,5%.

Trong giai đoạn 2026-28, chúng tôi kỳ vọng biên lợi nhuận gộp mảng sữa đậu nành tăng 0,2 điểm % và duy trì ổn định ở mức 42,7%.

Mảng đường – điện:

Chính phủ Việt Nam hỗ trợ ngành đường nội địa trước tình trạng đường nhập khẩu tăng mạnh

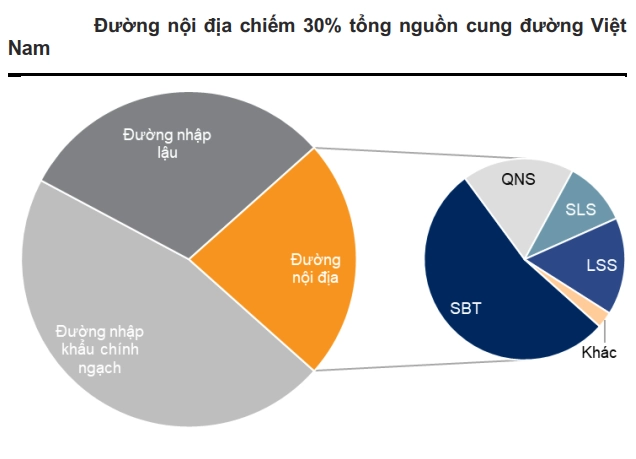

QNS sở hữu 02 nhà máy đường (NMĐ) An Khê (Gia Lai) và Phổ Phong (Quảng Ngãi). NMĐ An Khê là NMĐ có công suất ép mía lớn nhất cả nước với công suất đạt 18.000 tấn mía/ngày (TMN). Tổng công suất ép mía từ 02 NMĐ của QNS đạt 20.200 TMN, cung cấp khoảng 200.000 tấn đường/năm (13% sản lượng đường cả nước, đứng thứ 2 toàn quốc). Trong năm 2018, QNS đã hoàn thành xây dựng nhà máy điện sinh khối An Khê sử dụng năng lượng đốt từ bã mía, với tổng mức đầu tư khoảng 2.000 tỷ đồng, công suất thiết kế là 95MW điện (~27% năng lực sản xuất điện từ bã mía tại Việt Nam).

Theo Hiệp hội Mía đường Việt Nam (VSSA), hiện sản lượng đường trong nước chỉ chiếm 30% tổng nguồn cung đường của Việt Nam, phần còn lại đến từ đường nhập khẩu chính ngạch và đường nhập lậu.

Sau khi Việt Nam tham gia Hiệp định Thương mại Hàng hóa ASEAN (ATIGA) vào năm 2020, đường nhập khẩu vào VN không bị áp hạn ngạch và hưởng mức thuế thấp hơn là 5%. Do vậy, đường Thái Lan với giá bán thấp hơn đã được nhập khẩu ồ ạt vào Việt Nam trong năm 2020 (+330,4% svck) và ảnh hưởng tiêu cực đến thị trường mía đường trong nước. Nhằm nâng cao sức cạnh tranh cho mía đường nội địa, Bộ Công Thương đã quyết định áp dụng các biện pháp phòng vệ thương mại bao gồm 1) thuế chống bán phá giá lên đường nhập khẩu từ Thái Lan vào T6/2021 và 2) thuế chống bán phá giá (47,64%) đối với đường nhập khẩu từ các nước ASEAN (Lào, Campuchia, Indonesia, Malaysia và Myanmar) có nguồn gốc từ Thái Lan vào T8/2022.

Kỳ vọng giá đường sẽ tiếp tục neo ở mức cao

Giá đường toàn cầu đã tăng 50,5% svck và 47,1% so với đầu năm vào T9/2023 và đạt mức cao nhất trong 12 năm do lo ngại về tình trạng thiếu hụt nguồn cung. Chúng tôi dự kiến giá đường thế giới sẽ tiếp tục biến động ở mức cao trong năm 2024 do: Ấn Độ cấm xuất khẩu, thời tiết không thuận lợi làm giảm năng suất trong khi nhu cầu tăng.

Nhà sản xuất đường lớn thứ hai cả nước

Các mảng kinh doanh khác:

Điện sinh khối là mảnh ghép hoàn thiện chuỗi giá trị theo chiều dọc của QNS. Hiện công ty đang sở hữu nhà máy điện sinh khối có công suất lớn nhất Việt Nam (95 MW). Theo ban lãnh đạo, mỗi năm công ty sử dụng khoảng 1,9 triệu tấn mía, tương đương 614.000 tấn bã mía, trong đó 114.000 tấn bã mía được sử dụng trong các nhà máy sản xuất đường và phần còn lại được đưa về nhà máy điện sinh khối An Khê. Năm 2022, tổng sản lượng điện sinh khối tiêu thụ của QNS đạt 148 triệu kWh, trong đó 30% sản lượng được cung cấp cho nhà máy nội bộ và 70% còn lại được hòa vào lưới điện quốc gia với mức giá 7,03 Uscents/kwh. Dựa trên giả định 1 tấn mía có thể sản xuất khoảng 90Kwh điện sinh khối, chúng tôi ước tính nhà máy điện An Khê có thể sản xuất gần 200 triệu kWh điện/năm, đóng góp 250-300 tỷ đồng vào tổng doanh thu giai đoạn 2023-25.

Mảng kinh doanh bia và nước khoáng đóng góp khoảng 13% vào tổng doanh thu của QNS. Hiện QNS đang vận hành 2 nhà máy sản xuất bia (nhãn hiệu Dung Quất) và sản xuất nước khoáng (nhãn hiệu Thạch Bích) với công suất thiết kế lần lượt là 100 triệu lít/năm và 150 triệu lít/năm. Hai thương hiệu này chủ yếu được tiêu thụ tại địa phương với mức giá thấp. Chúng tôi ước tính trong năm 2022, hai nhà máy đạt 54%/53% công suất thiết kế do sản phẩm của QNS phải đối mặt với sự cạnh tranh gay gắt từ các thương hiệu mạnh khác như Sabeco và Heineken.

Bên cạnh đó, Bicafun cũng là thương hiệu bánh kẹo phổ biến của QNS - chiếm khoảng 5% tổng doanh thu. Do công ty không có kế hoạch tung ra sản phẩm mới cũng như sự cạnh tranh gay gắt trên thị trường thực phẩm và đồ uống, chúng tôi kỳ vọng doanh thu mảng khác của QNS đạt mức tăng trưởng kép 3,8% trong giai đoạn 2023-25.

Kỳ vọng năm 2024

Mảng đường duy trì là động lực tăng trưởng chính trong thời gian tới

Sản lượng đường QNS bán ra trong năm 2024 dự kiến tăng +4,6% yoy. Giá bán đường trong nước của QNS vẫn sẽ duy trì ở mức cao trong năm tới. Giá mía thu mua tăng 4% svck, đạt 1,1 triệu VNĐ/tấn, do đó tuy DTT mảng đường của QNS dự kiến tăng 9% svck, biên lợi nhuận gộp có thể giảm nhẹ.

Doanh thu mảng sữa bị chững lại tuy nhiên dự kiến biên lợi nhuận gộp sẽ cải thiện tích cực

Lũy kế 10T23, DT sữa đậu nành giảm 7% svck, tuy nhiên thị phần lại có sự cải thiện, tăng từ 87,8% (2022) lên 89,1% (Q3.23). Cho thấy dù tăng trưởng toàn ngành không mấy khả quan, QNS vẫn đang hoạt động tốt hơn so với mặt bằng chung.

Lũy kế 10T23, LNTT tăng 3% svck, biên lợi nhuận tăng 2%, đạt 31,7% nhờ giá đậu tương nguyên liệu giảm mạnh từ đỉnh tháng 7.22. Trung bình giá đậu tương nguyên liệu năm nay giảm 10% yoy và dự kiến đậu tương 2024 vẫn sẽ duy trì ở mức giá này do sản lượng và tiêu thụ vụ mùa 23/24 toàn thế giới đều tăng 8% yoy, lần lượt đạt 395 triệu tấn và 386 triệu tấn.

Tài chính lành mạnh và chia cổ tức đều 4-5% hằng năm

Định giá

Chứng khoán VietCap

Giá mục tiêu: 51.5

Với các dự phóng doanh thu giảm 1.2% và Lợi nhuận giảm 9.1% so với cùng kỳ. Biên LN gộp 30.2% và biên LN ròng 17.9%

Chứng khoán Vndirect

Giá mục tiêu: 65.1

Với các dự phóng Lợi nhuận tăng 5.9% so với cùng kỳ

Chứng khoán VCBS

Giá mục tiêu: 57.5

Với các dự phóng doanh thu tăng 6.51% và Lợi nhuận tăng 4.15% so với cùng kỳ.