PVS - Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam

Quan điểm đầu tư

Từ nhiều năm nay PVS đã là doanh nghiệp hàng đầu trong nước về cung cấp dịch vụ kỹ thuật dầu khí đồng thời trong nhóm có yếu tố nội tại bền vững đang niêm yết. Là Tổng công ty hàng đầu trong lĩnh vực cung cấp các dịch vụ kỹ thuật dầu khí, công nghiệp tại Việt Nam, tên tuổi của PVS cũng đã vươn ra quốc tế đánh dấu bởi việc liên tiếp trúng thầu 3 gói thầu Gallaf 1, 2 và 3. Yếu tố cơ bản cũng là điểm nổi bật của PVS khi doanh nghiệp luôn có lượng tiền ròng sau khi trừ hết các khoản nợ vay chiếm khoảng 35% tổng tài sản, tạo nên tính bền vững cho doanh nghiệp.

Từ 2015 đến nay lo ngại về công việc của ngành dầu khí đã ảnh hưởng đến định giá của PVS. Sở hữu bảng cân đối lành mạnh cùng với hoạt động kinh doanh luôn tạo ra dòng tiền tốt nhưng từ năm 2015 đến nay PVS luôn có mức định giá dưới 1,5 giá trị sổ sách. Nguyên nhân quan trọng là do từ sau giai đoạn giá dầu giảm mạnh vào cuối 2014 – 2015, ngành dầu khí Việt Nam chưa có dự án lớn khâu thượng nguồn mới triển khai, dù PVS đã chủ động tìm kiếm thành công các hợp đồng lớn ngoài nước bù vào nhưng vẫn chưa đủ để NĐT lạc quan hơn trong đánh giá và quyết định đầu tư của mình. Mức định giá 1,5 lần giá trị sổ sách đã trở thành cản quan trọng của PVS.

Tham gia vào lĩnh vực xây lắp năng lượng tái tạo (NLTT) và đấu thầu hàng loạt dự án thượng nguồn khác. Trong tháng 5/2023, đã ký kết hợp đồng chế tạo và cung cấp chân đế điện gió ngoài khơi cho dự án CHW2204 tại Đài Loan với quy mô ước tính 300 triệu USD. Sự kiện ghi dấu việc PVS chính thức tham gia vào lĩnh vực xây lắp NLTT nhiều tiềm năng. Ngoài ra công ty cũng công bố đấu thầu hàng loạt dự án như: (1) Sư Tử Trắng – Giai đoạn 2B; (2) Lạc Đà Vàng; (3) LNG Sơn Mỹ; (4) Nâng cấp NM Lọc dầu Dung Quất..., trong đó đáng chú ý là các các gói thầu xây lắp của dự án khí Lô B – Ô Môn.

Lô B – Ô Môn một khi có quyết định đầu tư (FID) sẽ là 1 cú huých quan trọng đến định giá PVS khi mang lại số lượng công việc lên đến 10 tỷ USD cho ngành dầu khí (riêng PVS ước tính 1 tỷ USD). Dự án đã chậm đầu tư trong nhiều năm khi các bên chưa chốt được các vấn đề quan trọng như giá khí, thời gian thu hồi vốn… Luật Dầu khí sửa đổi có hiệu lực từ 01/07/2023 sẽ là chất xúc tác quan trọng để dự án có thể triển khai ngay trong năm 2023. Theo kế hoạch đề ra, khả năng giai đoạn đầu tháng 7/2023 khi Luật Dầu khí có hiệu lực, quyết định đầu tư dự án Lô B – Ô Môn cũng sẽ tiến đến giai đoạn cuối.

Rủi ro

Giá dầu biến động mạnh có thể tác động tiêu cực đến việc gia hạn hợp đồng thuê FSO/FPSO

Các dự án có thể bị chậm tiến độ ảnh hưởng đến nguồn công việc của PVS.

CẬP NHẬT KẾT QUẢ KINH DOANH

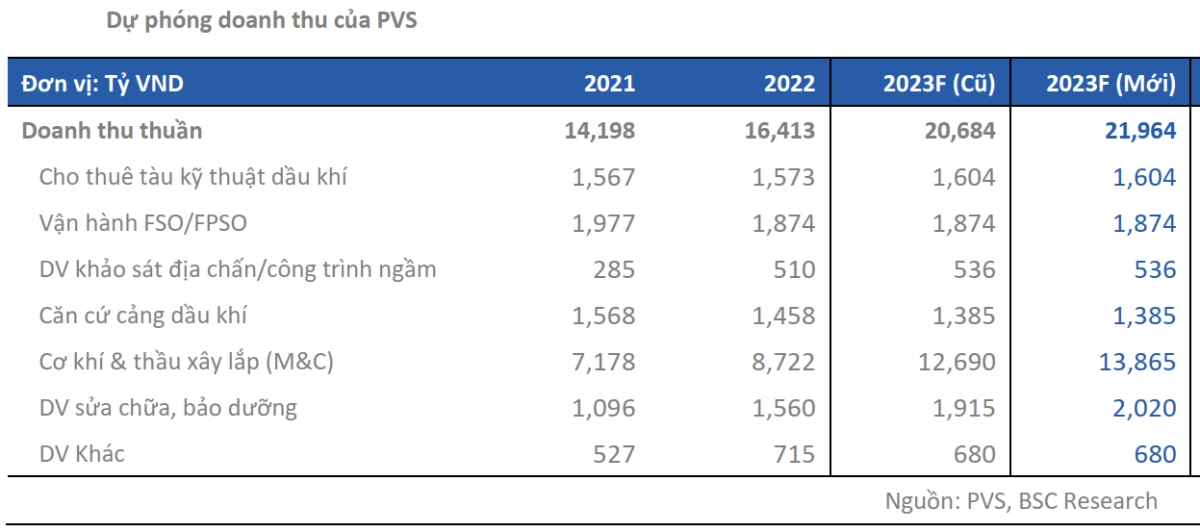

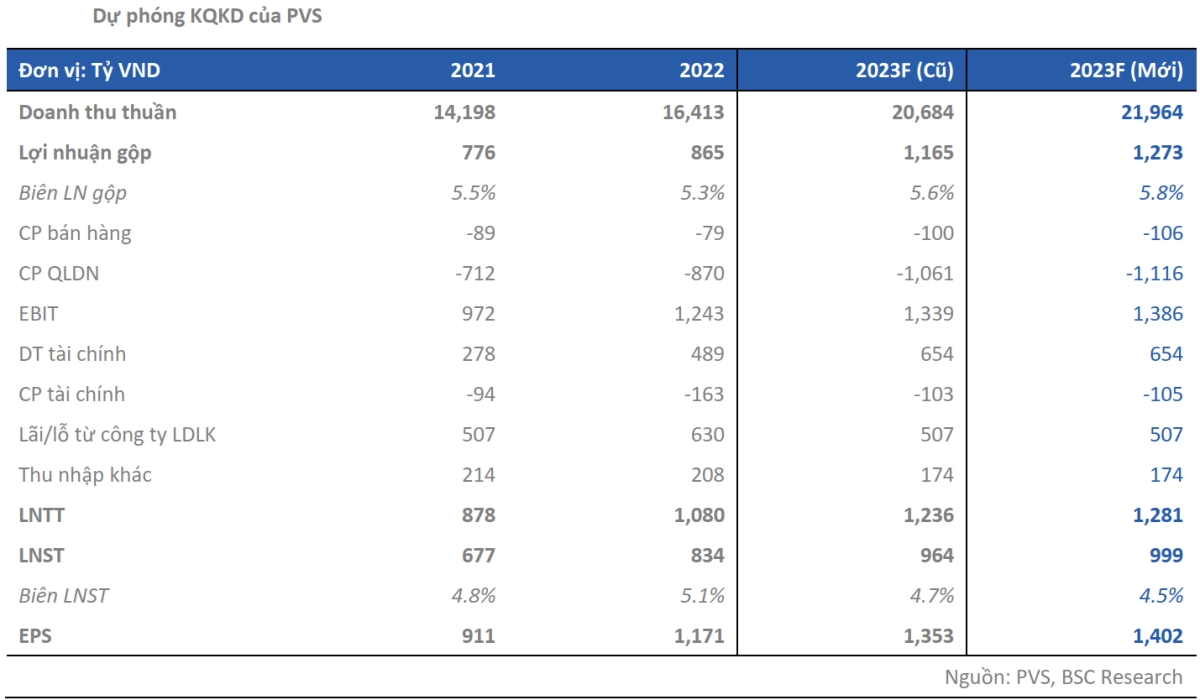

Trong Q1/2023, doanh thu thuần của PVS đạt 3,704 tỷ VND (-2% YoY), và LNST đạt 228 tỷ VND (-9% YoY). Hoạt động kinh doanh cốt lõi của PVS ghi nhận khả quan với doanh thu mảng M&C đạt 2,182 tỷ VND (chiếm 59% tổng doanh thu), biên lợi nhuận gộp đạt 3.3% (tăng 1.6 điểm %).

Mặc dù vậy, lợi nhuận quý 1 của PVS vẫn tăng trưởng âm so với cùng kỳ chủ yếu do lợi nhuận khác giảm 58 tỷ VND (trong quý 1/2022 có phát sinh thu nhập từ thanh lý tài sản cố định)

Năm 2023, PVS đặt kế hoạch doanh thu hợp nhất đạt 13,200 tỷ VND (-22.7% YoY), và LNST đạt 560 tỷ VND (-40.6% YoY). Như vậy, kết thúc quý 1 PVS đã hoàn thành 28.1% kế hoạch doanh thu, và 40.7% kế hoạch về lợi nhuận cả năm.

ĐHĐCĐ PVS đã thông qua tỷ lệ chia cổ tức năm 2022 là 7% bằng tiền mặt. Mức cổ tức cho năm 2023 dự kiến không dưới 7%.

CẬP NHẬT DOANH NGHIỆP

PVS đã ký hợp đồng chế tạo và cung cấp chân đế cho dự án điện gió ngoài khơi Changhua với đối tác Ørsted Đài Loan. Dự án điện gió ngoài khơi Greater Changhua 2B & 4 có tổng công suất 920 MW tại Đài Loan (Trung Quốc), trong đó PVS sẽ thực hiện thi công chân đế cho 33 trụ điện gió ngoài khơi, với tổng giá trị gói thầu đạt hơn 300 triệu USD. Ban lãnh đạo kỳ vọng, bên cạnh gói thầu này, PVS có triển vọng sẽ tiếp tục ký kết thêm hợp đồng thi công 2 trạm biến áp với tổng giá trị trên 100 triệu USD cho đối tác này. Ngoài ra, PVS cũng đang tiếp tục tham gia vào các gói thầu điện gió ngoài khơi tại Đài Loan, Nhật bản, Châu Âu.

Đối với các dự án trong nước, PVS đang tiếp tục thực hiện dự án mỏ khí Sư tử trắng giai đoạn 2, với tổng giá trị hợp đồng ước tính đạt 250 triệu USD. Bên cạnh đó, PVS cũng đang ghi nhận những tín hiệu tích cực về kết quả đầu thầu của dự án Lạc Đà Vàng. Dự án này có tổng mức đầu tư dự kiến là khoảng 700 triệu USD, trong đó tổng khối lượng công việc liên quan đến xây lắp mà PVS có thể tham gia ước tính đạt hơn 300 triệu USD. Ngoài ra, BLĐ cho biết hiện tại PVS đang làm tổng cộng 6 dự án cơ khí chế tạo, và về cơ bản vẫn đang đạt kế hoạch tiến độ.

Dự án Lô B – Ô Môn dự kiến sẽ có quyết định đầu tư cuối cùng (FID) và kết quả đấu thầu trong năm năy, từ đó đem lại khối lượng công việc rất lớn PVS trong giai đoạn 2024 - 2027. PVS đã nộp hồ sơ dự thầu các gói thầu chính của dự án Lô B và đang chờ công bố kết quả. Ban lãnh đạo cho biết hiện dự án Lô B đang chịu áp lực phải khởi công càng sớm càng tốt do Việt Nam đang trong tình trạng thiếu điện và thiếu khí, trong khi đó nguồn năng lượng tái tạo chưa thể thay thế các nguồn điện chạy nền. Do đó, chúng tôi đưa vào dự phóng giả định dự án Lô B sẽ bắt đầu được khởi công từ năm 2024, và dự kiến mang tới lượng backlog 500 triệu USD cho PVS trong giai đoạn 2024-2027.

Quy hoạch điện VIII (QHĐ VIII) chính thức được phê duyệt sẽ mang tới tiềm năng mảng LNG cho PVS, do nhu cầu ngày một tăng. Theo kế hoạch, đến năm 2030 các nhà máy điện sử dụng LNG sẽ chiếm khoảng 15% tổng công suất lắp đặt của Việt Nam. Đã có những tín hiệu tích cực từ PVGAS trong việc tiếp nhận lô LNG đầu tiên về kho cảng LNG Thị Vải và vận hành thử trong tháng 7 tới đây. Vì vậy, BSC kỳ vọng các kho cảng LNG sẽ được đẩy mạnh đầu tư trong thời gian tới, và PVS sẽ có tiềm năng được hưởng lợi với tư cách nhà thầu EPC đối với các dự án này.

Ngoài ra, chúng tôi cũng đánh giá cao triển vọng mảng điện gió của PVS trong dài hạn. Theo QHĐ VIII, tổng công suất điện gió trên bờ và gần bờ sẽ đóng góp tỷ trọng ngày càng lớn trong cơ cấu nguồn điện quốc gia, với mục tiêu chiếm 14% tổng công suất hệ thống vào năm 2030. Do đó, đây sẽ là cơ hội để PVS có thể có thêm các hợp đồng EPC trong nước. Tại ĐHĐCĐ 2023, ban lãnh đạo cũng cho biết kế hoạch đầu tư cải tạo cơ sở vật chất kỹ thuật, hướng tới việc trở thành nhà thầu chính trong các dự án, và đưa mảng năng lượng tái tạo trở thành mảng kinh doanh chính của PVS trong tương lai.

ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

Dựa trên phương pháp định giá FCFF, BSC khuyến nghị MUA đối với cổ phiếu PVS, và nâng giá mục tiêu cho năm 2023 lên 38,500 VND/cp, tương ứng với mức upside 24.2% so với mức giá đóng cửa ngày 07/06/2023 là 31,000 VND. Mức định giá của PVS được điều chỉnh tăng do thêm một số dự án mới như điện gió Changhua, và Lô B – Ô Môn vào dự phóng. Chúng tôi cho rằng phương pháp định giá FCFF là phù hợp để xác định giá trị hợp lý của PVS, do doanh nghiệp có tiềm năng triển khai/trúng thầu rất nhiều dự án dầu khí và năng lượng tái tạo với lượng backlog khổng lồ trong 3-5 năm tới. Rủi ro giảm giá bao gồm tiến độ các dự án M&C bị chậm trễ, chi phí dự phòng cao hơn dự kiến, và đóng góp lợi nhuận từ các liên doanh/liên kết thấp hơn dự kiến.