Tổng Công ty Hóa chất và Dịch vụ Dầu khí - CTCP (PVC)

Nội dung chính của tài liệu trình ĐHĐCĐ

Lũy kế năm 2022, doanh thu thuần của PVC đạt trên 2.934 tỷ đồng (+6% svck), LNST đạt trên 27 tỷ đồng (+13% svck). Biên lợi nhuận gộp năm 2022 đã có sự cải thiện lên 7,5% so với 6,6% của cùng kỳ năm 2021.

Về cơ cấu doanh thu năm 2022, lĩnh vực dịch vụ đạt trên 1.000 tỷ đồng doanh thu (+18% svck) & lĩnh vực kinh doanh đạt 1.900 tỷ đồng doanh thu (tương đương năm 2021).

Về tình hình sản xuất kinh doanh năm 2022:

Lĩnh vực sản xuất: Tổng sản lượng sản xuất đạt 12.857 tấn, đạt 105% kế hoạch năm và bằng 102% so với năm 2021. Năm 2022, PVC tiếp tục tập trung sản xuất các sản phẩm truyền thống tại NM Cái Mép để cung cấp cho các Nhà thầu, các Công ty dịch vụ dầu khí tại Việt Nam.

Lĩnh vực dịch vụ ghi nhận kết quả tích cực:

- Dịch vụ khoan: PVC triển khai cung cấp dịch vụ cho 19 giếng khoan của các nhà điều hành thăm dò khai thác dầu khí; đồng thời PVC đã ký kết các hợp đồng lớn cung cấp dịch vụ dung dịch khoan với các nhà thầu dầu khí.

- Dịch vụ kỹ thuật: PVC đã triển khai tốt các hợp đồng cung cấp dịch vụ kỹ thuật khâu đầu và khâu sau cho các nhà thầu dầu khí.

- Dịch vụ công nghiệp: PVC đã tích cực triển khai công tác phát triển thị trường, kết quả đã trúng thầu các gói thầu lớn cung cấp dịch vụ bảo dưỡng sửa chữa lớn cho Nhà máy Lọc dầu Nghi Sơn, Dung Quất.

Lĩnh vực kinh doanh: PVC tiếp tục duy trì ổn định cung cấp dịch vụ hoá chất cho các hoạt động dầu khí (từ khoan, khai thác, lọc hoá dầu, chế biến khí, điện đạm), với danh mục hoá chất ngày càng đa dạng hoá với các nguồn hàng từ nhập khẩu, trong nước và tự pha trộn trên cơ sở nghiên cứu ứng dụng của PVC. PVC đã đàm phán và được ADNOC chấp thuận gia hạn hợp đồng bao tiêu Lưu huỳnh giai đoạn 2023-2024.

Kế hoạch năm 2023:

Theo tài liệu trình ĐHCĐ, xác định những khó khăn, thách thức vẫn còn, áp lực cạnh tranh lớn, giá cả đầu vào tăng cao…, PVC đặt kế hoạch với các chỉ tiêu cơ bản như sau:

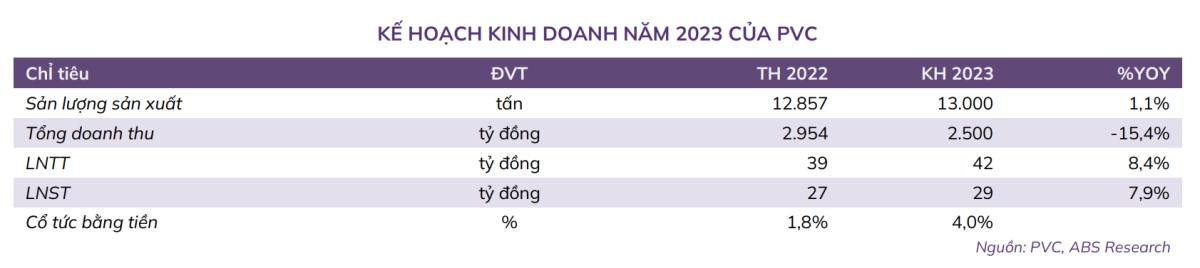

Sản lượng sản xuất năm 2023 dự kiến đạt 13.000 tấn (+1,1% svck).

Tổng doanh thu năm 2023 dự kiến đạt 2.500 tỷ đồng (-15,4% svck) & LNST dự kiến là 29,4 tỷ đồng (+7,9% svck).

Về công tác đầu tư, năm 2023, PVC sẽ tập trung nguồn lực, đẩy nhanh tiến độ đầu tư các dự án: (i) Dự án sản xuất PP filer Marter batch/Compound từ bột PP; (ii) Dự án nhà máy sản xuất Oxy già (H202). Nghiên cứu các dự án:

Dự án sản xuất PET chip tái chế từ chai nhựa PET phế liệu; Dự án nhà máy sản xuất khí công nghiệp; dự án đầu tư hệ thống bồn bể chứa, căn cứ hóa chất... v.v

Kế hoạch trả cổ tức: PVC dự kiến chia cổ tức năm 2022 với tỷ lệ 1,8% bằng tiền và kế hoạch cổ tức năm 2023 là 4% (dựa trên phương án VĐL 500 tỷ đồng).

Kế hoạch tăng vốn: PVC dự kiến tăng vốn từ 500 tỷ lên 812 tỷ đồng trong năm 2023 theo phương án:

- Phát hành tăng vốn từ nguồn VCSH 10 triệu cổ phiếu với tỷ lệ 10:2.

- Chào bán cổ phiếu ra công chúng cho cổ đông hiện hữu 21,2 triệu cổ phiếu với tỷ lệ 10:4,24 với giá chào bán dự kiến là 10.000 đ/cp.

Về KQKD Quý 1/2023, doanh thu thuần đạt gần 490 tỷ đồng (+94,2% svck). LNST đạt 1,8 tỷ đồng (-79,4% svck). Lợi nhuận gộp đạt 11,86 tỷ đồng, tăng nhẹ svck. Tuy nhiên, biên lợi nhuận gộp giảm mạnh về 2,4% từ mức 4,4% của cùng kỳ năm trước. Kết thúc Q1/2023, PVC đã hoàn thành 19,6% kế hoạch doanh thu và 6,2% kế hoạch LNST năm 2023.

Đánh giá của ABS Research

Theo kế hoạch của PVC, doanh thu năm 2023 là 2.500 tỷ đồng, LNST là 29,4 tỷ đồng. Theo đó, ABS Research ước tính EPS của công ty trong năm 2023 là 509 đồng/cổ phiếu, P/E 2023F ở mức 36,7x.

ABS Research cho rằng kế hoạch kinh doanh năm 2023 mà PVC đưa ra có phần thận trọng và họ đánh giá Công ty hoàn toàn có thể vượt kế hoạch đề ra. ABS Research cho rằng triển vọng thời gian tới của PVC vẫn khá lạc quan bắt nguồn từ các yếu tố sau:

- Giá nguyên liệu đầu vào đã hạ nhiệt, từ đó giúp cải thiện biên lợi nhuận thời gian tới.

- Áp lực tỷ giá năm 2023 đã giảm bớt: PVC có 65% nợ vay bằng đồng USD nên phải hứng chịu rủi ro tỷ giá với chi phí tài chính năm 2022 tăng mạnh lên 26,4 tỷ đồng so với 10,4 tỷ của năm 2021 (+154% so với năm 2021), chủ yếu là do lỗ chênh lệch tỷ giá trên 21 tỷ đồng. Tuy nhiên, áp lực tỷ giá năm 2023 đã hạ nhiệt nên chúng tôi cho rằng chi phí tài chính năm 2023 của PVC có thể giảm đi.

- Triển vọng từ các dự án lớn của ngành đang được thúc đẩy tiến độ triển khai, đặc biệt Dự án Lô B – Ô Môn. Là nhà cung cấp các dịch vụ hóa kỹ thuật hàng đầu cho các đơn vị trong và ngoài ngành dầu khí, là DN hoạt động độc quyền trong mảng cung ứng các hóa chất cho lĩnh vực dầu khí trong nước, nắm 70% thị phần dịch vụ dung dịch khoan trong nước, chúng tôi cho rằng PVC có thể hưởng lợi lớn từ Dự án Lô B – Ô Môn.

Lợi nhuận sẽ bứt phá khi các dự án thượng nguồn triển khai (Đánh giá của Mirae Asset)

Tổng công ty Hóa chất và Dịch vụ Dầu khí - CTCP (PVC) có hoạt động cốt lõi là hóa kỹ thuật/dung dịch khoan, sau hơn 30 năm PVC đã phát triển đồng bộ trên cả 3 lĩnh vực dịch vụ - kinh doanh - sản xuất; cung cấp sản phẩm/dịch vụ cho ngành công nghiệp dầu khí (tìm kiếm, thăm dò, khai thác, lọc hóa dầu…) và các ngành công nghiệp khác. Công ty hiện có thị phần trên 80% trong lĩnh vực dung dịch khoan trong nước và trong giai đoạn trước năm 2016 lĩnh vực này đã mang lại nguồn lợi nhuận lớn cho PVC.

Với đặc thù của loại hình dịch vụ phụ thuộc hoàn toàn vào kế hoạch khoan của các nhà thầu (như Vietsovpetro, PVEP, Đại Hùng POC, Phú Quý POC, Trường Sơn JOC, Lam Sơn JOC, Idemitsu, PVEP POC) giai đoạn từ 2015 trở đi khi hoạt động thăm dò và khai thác khâu thượng nguồn ngành Dầu khí trở nên ảm đạm, lợi nhuận PVC theo đó cũng đã giảm sút nghiêm trọng.

Các mảng hoạt động khác chỉ có thể giúp PVC duy trì tình hình kinh doanh có lãi. Ngoài mảng “cung cấp dung dịch khoan”, các hoạt động khác của PVC có thể kể đến như sản xuất và kinh doanh hóa chất phục vụ lĩnh vực hóa dầu, hóa chất các ngành công nghiệp khác như xi măng, sản xuất oxy già, nhựa đường biến tinh (bitumen), CO2… hoạt động này trong năm 2022 đã mang lại cho PVC 2.954 tỷ đồng doanh thu và 27,2 tỷ đồng LNST. Tuy nhiên so với kết quả thực hiện giai đoạn trước 2016 với mức LNST từ 100 – 200 tỷ đồng thì mức lãi năm 2022 rất khiêm tốn.

Loạt dự án lớn khâu thượng nguồn sẽ là yếu tố quan trong giúp công ty trở lại thời “hoàng kim”. Trong năm 2023 khâu thượng nguồn ngành dầu khí đã có những thông tin rất quan trọng đó là việc triển khai dự án Lạc Đà Vàng và khả năng siêu dự án Lô B – Ô Môn sẽ có quyết định đâu tư cuối cùng và triển khai từ cuối 2023. Các dự án này có thể mang lại khối lượng công việc lớn cho khâu thượng nguồn và từ đó giúp mảng “cung cấp dung dịch khoan” của PVC hoạt động trở lại, đóng góp lớn cho kết quả kinh doanh của doanh nghiệp từ 2023 trở đi.

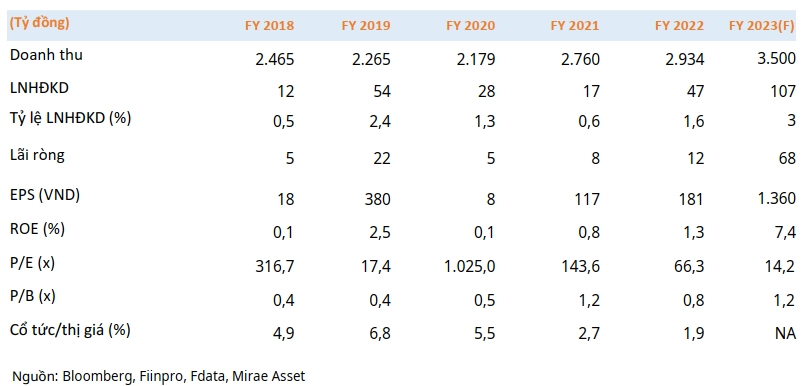

Năm 2023, PVC đưa kế hoạch kinh doanh khá tương đồng với kế quả thực hiện năm 2022 với mức doanh thu 2.500 tỷ đồng và LNST 29,4 tỷ đồng. Mirae Asset cho rằng kế hoạch trên dựa giả định mảng “cung cấp dung dịch khoan” vẫn đang thiếu việc. Mirae Asset kỳ vọng PVC sẽ có hợp đồng cung cấp “dung dịch khoan” trong năm 2023 từ dự án Lạc Đà Vàng và ghi nhận doanh thu 3.500 tỷ đồng, LNST tương ứng 68 tỷ đồng.

Định giá: Sử dụng Phương pháp P/B để định giá PVC, với LNST kỳ vọng 68 tỷ đồng, EPS tương ứng sẽ ở mức 1.360 đ/cp, theo đó giá trị sổ sách vào cuối 2023 sẽ ở mức 15.670 đ/cp. Với mức P/B kì vọng 1,5 lần, giá mục tiêu của PVC sẽ ở mức 23.500 đ/cp.