Công ty Cổ phần Tập đoàn PC1

Tổng quan

PC1 được thành lập năm 1963 với lĩnh vực kinh doanh ban đầu là xây lắp điện. Trải qua 60 năm hoạt động và phát triển, công ty đã khẳng định vị thế của mình trong ngành qua các dự án trọng điểm như dự án đường điện 500KV Bắc Nam, trạm biến áp 500KV Phố Nối, nhà máy thủy điện Trung Thu,…

Hiện PC1 đã mở rộng hoạt động kinh doanh và đang hoạt động trong 4 lĩnh vực chính là (1) Xây lắp điện; (2) Năng lượng, (3) Bất động sản và (4) Công nghiệp. Công ty cũng đang thực hiện các chiến lược mở rộng sang các lĩnh vực nhiều tiềm năng khác như Khai khoáng và Khu công nghiệp.

Câu chuyện doanh nghiệp

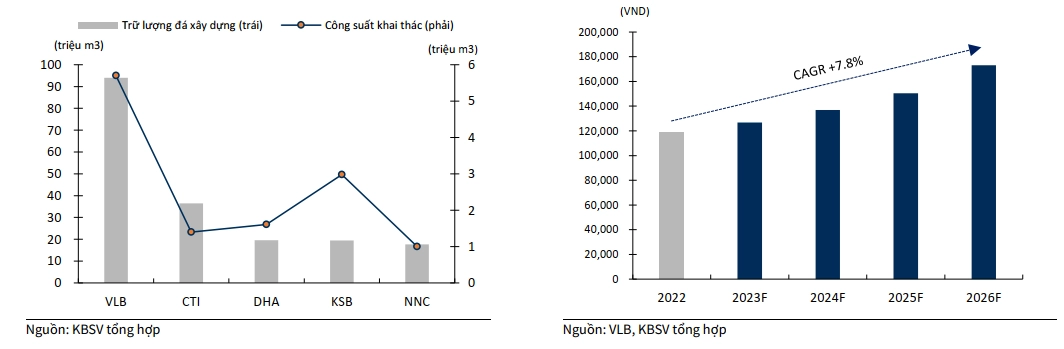

Mỏ Niken sắp được đưa vào khai thác

PC1 hiện đang sở hữu 57% tại CTCP Khoáng sản Tấn Phát,công ty chế biến Niken hiện sở hữu mỏ Niken lớn thứ 3 tại Việt Nam với trữ lượng 52 nghìn tấn và tổng vốn đầu tư là 1,5 nghìn tỷ đồng, công suất khai thác hàng năm lên tới 600.000 T/ngày. Ngoài ra, đây là mỏ lộ thiên nên chi phí khai thác dự kiến cũng sẽ thấp.

Niken là một trong những nguyên liệu thiết yếu trong việc sản xuất pin xe điện, vì vậy lĩnh vực này sẽ còn nhiều dư địa khai thác trong tương lai. DSC kỳ vọng PC1 sẽ sớm đưa nhà máy khai thác mỏ Niken vào vận hành và bắt đầu ghi nhận doanh số bán hàng vào cuối năm 2023.

Lấn sân sang lĩnh vực Khu công nghiệp

Trong năm 2022, PC1 bắt đầu lấn sân qua lĩnh vực Bất động sản Khu công nghiệp khi nâng tỷ lệ sở hữu CTCP Western Pacific (1 công ty BĐS KCN) lên 30%, qua đó lên các chiến lược hợp tác đầu tư các dự án bất động sản khu công nghiệp Yên Phong II-A, Bắc Ninh (159ha), cụm cảng – cụm công nghiệp – khu công nghiệp tại Hà Nam – Bắc Giang.

Vào tháng 7/2022, công ty cũng đã mua lại 70% cổ phần CTCP Phát triển KCN Nomura – Hải Phòng, sở hữu KCN Nomura (158ha) đã lấp đầy 100%. PC1 sẽ tận dụng tiềm năng tiêu thụ điện từ KCN này với nhà máy nhiệt điện công suất 50 MW cũng như sẽ lắp đặt thêm điện mặt trời áp mái với diện tích dự kiến là 200 ha

Xây lắp điện sẽ khởi sắc sau QHĐ VIII chính thức

Quy hoạch điện VIII đã chính thức được thông qua vào ngày 15/5/2023, tiếp tục định hướng đẩy mạnh phát triển các nguồn NLTT, loại bỏ dần các nguồn điện sử dụng nhiên liệu có hại cho môi trường.

Cụ thể hơn: Đến năm 2030: Tổng công suất đạt 150.489 MW. Nhiện điện than vẫn sẽ được phát triển và sử dụng như phương án đảm bảo an ninh nguồn điện quốc gia. Tuy nhiên, điện khí, bao gồm khí nội địa và nhập khẩu LNG, sẽ được đặc biệt chú trọng nhằm thay thế dần vai trò của điện than. Các loại hình điện khác như hydro, điện sinh khối cũng sẽ được đưa vào phát triển dần.

Đến năm 2050: Tổng công suất đạt khoảng 490.529- 573.129MW. Nhiệt điện than buộc phải chuyển sang sử dụng nhiên liệu sinh khối/Amoniac hoặc ngừng hoạt động. Tăng cường phát triển nguồn điện linh hoạt.

Trong toàn bộ thời gian phát triển, NLTT (bao gồm điện gió và điện mặt trời) sẽ được chú trọng, đặc biệt là giai đoạn 2030 – 2050. Định hướng đến năm 2030 NLTT sẽ chiếm tỷ lệ 30-40% , đến năm 2050 chiếm 67,5% tới 71,5% cơ cấu công suất nguồn điện.

Với lợi thế là công ty hàng đầu trong lĩnh vực tổng thầu công trình điện, đã từng thầu nhiều dự án NLTT và đường dây truyền tải điện, PC1 sẽ là một trong số ít doanh nghiệp trên thị trường hưởng lợi từ xu hướng chuyển dịch năng lượng này trong dài hạn. DSC kỳ vọng giá trị hợp đồng ký mới của PC1 sẽ đạt quanh 7.000 tỷ đồng trong năm nay và có thể ở mức cao hơn trong 2024 và 2025.

Tín hiệu yếu ớt từ bất động sản dân cư

Dù không thuộc mảng kinh doanh cốt lõi, các dự án BĐS dân cư được phát triển bởi PC1 vẫn tương đối hiệu quả. Công ty tập trung vào những dự án thuộc phân khúc trung cấp, với vị trí chủ yếu nằm trong nội thành Hà Nội.

Các dự án của PC1 giai đoạn qua cũng gặp khá nhiều khó khăn chung với ngành BĐS. Hiện hai dự án Vĩnh Hưng và Thăng Long đang trong quá trình hoàn thiện pháp lý. Ngoài ra hai dự án khác là Gia Lâm và Định Công đang chờ được chấp thuận đầu tư và có thể mở bán vào năm 2025.

Tình hình kinh doanh

Chi phí lãi vay làm suy giảm hiệu suất sinh lời

Trong Q1/2023, PC1 ghi nhận doanh thu thuần đi ngang so với cùng kỳ, đạt 1.505 tỷ đồng (+2% svck) trong khi LNST sụt giảm mạnh còn 79 tỷ đồng (-55% svck).

Cụ thể hơn, doanh thu tài chính của PC1 tăng hơn 4 lần lên 64,7 tỷ đồng, tuy nhiên chi phí tài chính cũng tăng 74% so với cùng kỳ đạt 211 tỷ khiến trong kỳ PC1 phải chịu khoản chi phí tài chính ròng là 147 tỷ. Đây là nguyên nhân chính khiến lợi nhuận sụt giảm khi phần lớn nguồn vốn của PC1 là nợ vay (bao gồm gần 4.000 tỷ đồng nợ vay bằng ngoại tệ), trong khi môi trường lãi suất cao vẫn hiện hữu

Doanh thu gọi xây lắp, lợi nhuận gọi tên Năng lượng

Cơ cấu các mảng hoạt động kinh doanh của PC1 hầu như không thay đổi nhiều. Xây lắp tiếp tục là hoạt động kinh doanh cốt lõi khi đóng góp 30% doanh thu.

Năng lượng tiếp tục đông góp nhiều nhất vào lợi nhuận gộp kể từ cuối 2021. Trong Q1/2023, sản lượng của điện gió vẫn tăng trưởng tốt, trong khi sản lượng các nhà máy thủy điện bị suy yếu do hiện tượng El Nino.

Mặt khác, lĩnh vực Bất động sản bắt đầu ghi nhận kết quả từ các KCN, trong khi BĐS khu dân cư vẫn chưa có dấu hiệu quay trở lại

Tham vọng lớn ẩn chứa rủi ro tiềm tàng

Trong 3 năm gần đây, PC1 đã tăng mạnh vay nợ để tài trợ cho các dự án NLTT. Điều này khiến chỉ số nợ/VCSH tăng vọt từ 1,25 trong 2020 lên 2,03 trong 2022. Tỷ số thanh toán lãi vay cũng có dấu hiệu sụt giảm do chi phí lãi vay tăng mạnh, nhưng vẫn duy trì ở mức hợp lý.

Phân tích kỹ dòng tiền, có thể thấy công ty đẩy mạnh quá trình đầu tư quá nhanh khiến dòng tiền kinh doanh không đủ để tài trợ cho các hoạt động đầu tư mà phải phụ thuộc vào dòng tiền từ hoạt động tài chính, bao gồm gia tăng vay nợ và phát hành tăng vốn

Định giá & Dự phóng

Thông tin cổ tức

Kể từ khi được niêm yết, công ty chưa từng trả cổ tức bằng tiền mặt mà chỉ trả bằng cổ phiếu với tỷ lệ trung bình 20%. Tất cả lợi nhuận đều được công ty giữ lại với mục đích tái đầu tư.

Định giá

PC1 đang được giao dịch ở mức P/E là 22 lần (tại mức giá đóng cửa ngày 31/05/2023), cao hơn đáng kể so với mức trung bình 3 năm (12,27 lần) và 5 năm (10,44 lần). Dự phóng kết quả kinh doanh DSC kỳ vọng doanh thu và lợi nhuận của PC1 đạt lần lượt là 8.263 tỷ (-1,14% YoY) và 743 tỷ (+38% YoY) với sự hỗ trợ từ mảng điện và KCN. EPS 2023F là 2.750 VND/cp với P/E forward là 12 lần

Rủi ro

Tích cực: Mỏ Niken dự kiến được đưa vào khai thác cuối năm 2023. Quy hoạch điện VIII được công bố chính thức đem lại cơ hội trúng các gói thầu quan trọng.

Tiêu cực: Chi phí lãi vay sẽ tiếp tục gây ảnh hưởng tới hiệu suất lợi nhuận. Bất động sản dân cư vẫn gặp các vướng mắc pháp lý.

Nguyễn Phi tổng hợp từ DSC