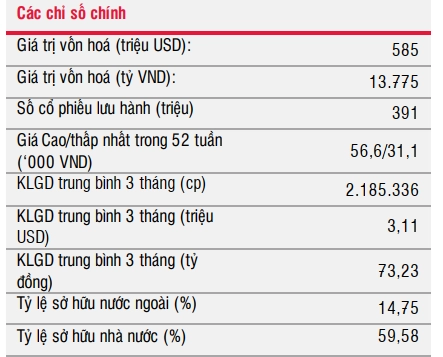

DPG - CTCP Tập đoàn Đạt Phương - Kết quả kinh doanh Quý 2/2023 sụt giảm mạnh

Kết quả kinh doanh Q2/2023 của DPG sụt giảm mạnh

Doanh thu thuần đạt gần 769 tỷ đồng (-4% svck) nhưng tăng mạnh 97% QoQ. LNST cổ đông Công ty mẹ đạt gần 35,5 tỷ đồng (-64% svck & giảm 32% QoQ). Biên lợi nhuận gộp sụt giảm mạnh về 16% từ mức 26% của cùng kỳ năm trước.

Mảng xây lắp vẫn chiếm chủ đạo trong cơ cấu doanh thu Q2/2023 của DPG

Với trên 624 tỷ đồng (chiếm 81,2% cơ cấu tổng doanh thu Q2/2023), tiếp đến là mảng sản xuất điện chiếm 16,7% (đạt 128,5 tỷ đồng), mảng đầu tư BĐS chỉ đóng góp tỷ trọng rất nhỏ 1,8% cơ cấu doanh thu với 13,8 tỷ đồng. Tuy nhiên, do mảng xây lắp có biên lợi nhuận gộp thấp (chỉ quanh 5,8%) nên mảng này chỉ đóng góp 29,9% cơ cấu lợi nhuận gộp Q2/2023. Trong khi đó, mảng sản xuất điện đóng góp chính vào cơ cấu lợi nhuận gộp với tỷ trọng 74% (biên lợi nhuận gộp mảng này là trên 70%).

Lũy kế 6 tháng đầu năm 2023 - Doanh thu thuần đạt 1.159 tỷ đồng (-14% svck).

LNST cổ đông Công ty mẹ đạt 87,6 tỷ đồng (-58% svck). Biên lợi nhuận gộp trong kỳ đạt 23% trong khi cùng kỳ năm trước là 35%. Mảng sản xuất điện vẫn là “cứu cánh” nửa đầu năm khi đóng góp gần 81% cơ cấu lợi nhuận gộp và 25,6% cơ cấu doanh thu. Đáng chú ý, doanh thu và lợi nhuận của mảng sản xuất điện trong 1H23 đã có sự sụt giảm lần lượt 13,8% và 19% svck, chủ yếu do điều kiện thủy văn không thuận lợi. Bên cạnh đó, mảng đầu tư BĐS cũng bị sụt giảm mạnh đến 90% doanh thu, lợi nhuận svck.

Năm 2023, DPG đưa ra kế hoạch trái chiều với doanh thu 3.436 tỷ đồng (+3,5% svck) trong khi LNST kế hoạch là 287,6 tỷ đồng (-44,6% svck). Như vậy, 6 tháng đầu năm, DPG đã hoàn thành 33,7% kế hoạch doanh thu và 47,7% kế hoạch LNST năm 2023.

Cơ cấu tài sản tại 30/6/2023

DPG có 947 tỷ đồng tiền và các khoản tiền gửi ngân hàng (-31,15% so với đầu năm), chiếm 15,7% cơ cấu TTS. Các khoản phải thu ngắn hạn là gần 904 tỷ đồng (+20,3% so với đầu năm) và chiếm 15% cơ cấu TTS. ABS lưu ý là Công ty trích lập dự phòng rất thấp cho các khoản phải thu ngắn hạn, điều này có thể tiềm ẩn rủi ro nếu khách hàng gặp khó khăn về thanh toán. Hàng tồn kho tăng 20% so với đầu năm lên 1.312 tỷ đồng, chiếm 21,8% cơ cấu TTS. Đây chủ yếu là chi phí SXKD dở dang trong mảng xây lắp và BĐS.

Tỷ lệ đòn bẩy D/E ở mức cao.

Tại 30/6/2023, tổng nợ vay của DPG là 2.587 tỷ đồng (-9% so với đầu năm). Tuy nhiên, tỷ lệ D/E vẫn ở mức khá cao là 1,53 lần (đã giảm so với mức 1,89 của cùng kỳ năm trước). Nợ vay ở mức cao sẽ làm tăng áp lực chi phí tài chính cho doanh nghiệp.

Triển vọng lợi nhuận năm 2023 trái chiều

Mảng xây lắp vốn chiếm chủ đạo trong cơ cấu doanh thu của DPG, dự kiến sẽ khả quan hơn năm 2022 vì biên lợi nhuận kỳ vọng cải thiện khi giá nguyên vật liệu năm 2023 dự báo hạ nhiệt so với năm 2022.

Bên cạnh đó, DPG hưởng lợi từ việc thúc đẩy giải ngân đầu tư công vì có tham gia một vài gói thầu Dự án cao tốc Bắc – Nam. Tuy nhiên, mảng này thường có tỷ suất sinh lời thấp nên dự kiến không đóng góp nhiều trong cơ cấu lợi nhuận của DPG.

Mảng điện – vốn đóng góp chính trong cơ cấu lợi nhuận của DPG dự kiến sẽ không thuận lợi như năm 2022 do điều kiện thủy văn dự kiến không thuận lợi khi pha thời tiết La Nina kết thúc trong Q1/2023.

Mảng BĐS cũng dự báo chưa khả quan khi tình hình chung của ngành còn nhiều khó khăn.

Kết quả kinh doanh quý 2/2023 và 6 tháng năm 2023

Nguyễn Phi tổng hợp từ ABS