PVD - Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí

Quan điểm đầu tư

Giá cho thuê giàn khoan tự nâng & hiệu suất sử dụng giàn duy trì ở mức cao (trên 100,000 USD/ngày với hiệu suất đạt trên 90%).

Triển vọng thị trường khoan trong nước hồi phục khả quan, nhờ các dự án dầu khí được tái khởi động.

Rủi ro

Giá dầu biến động mạnh ảnh hưởng tới giá thuê giàn và lợi nhuận của PVD.

Các dự án thượng nguồn dầu khí bị chậm tiến độ.

Kỳ vọng đầu tư

Trong quý 1, giá cước cho thuê giàn khoan tự nâng đạt trung bình khoảng 70,000 USD/ngày (+13% YoY), và hiệu suất hoạt động lên tới 99% (do tất cả các giàn đều có đủ công việc).

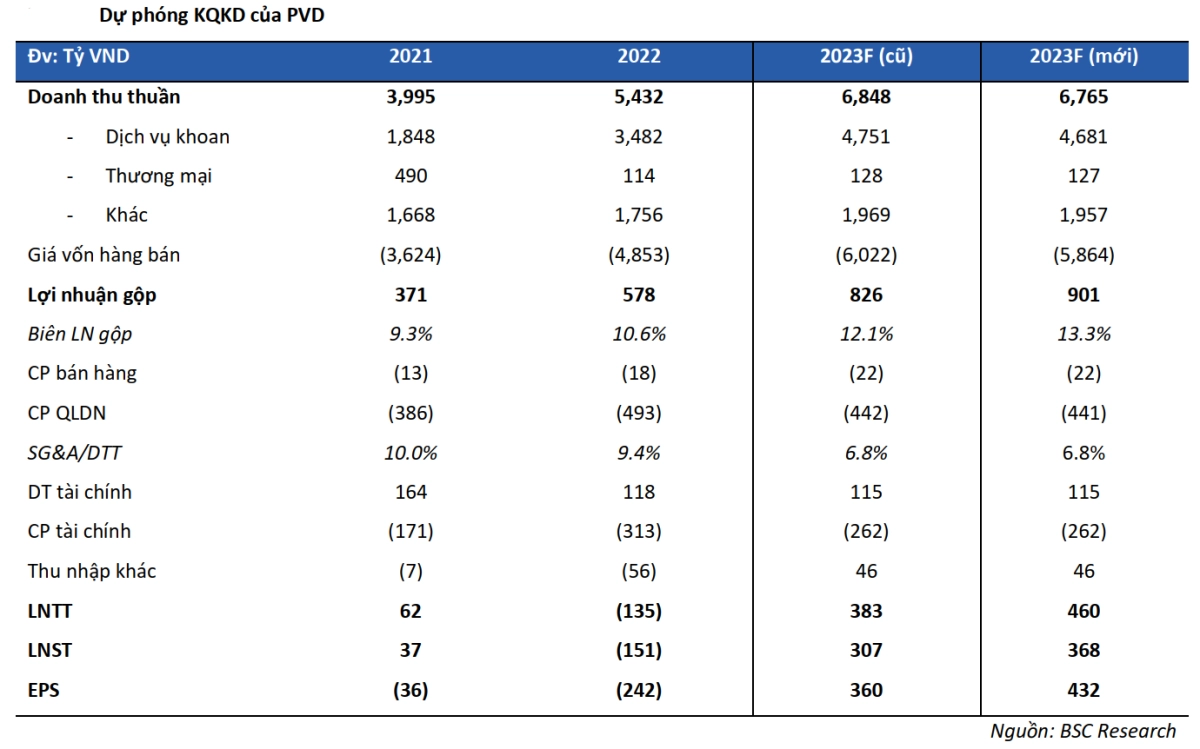

Năm 2023, PVD đặt kế hoạch tổng doanh thu đạt 5,400 tỷ VND (-0.6% YoY) và lợi nhuận sau thuế đạt 120 tỷ VND (lỗ 157 tỷ VND trong năm 2022). Hiệu suất cho thuê giàn tự nâng theo kế hoạch đạt khoảng 3.9 giàn (khoảng 97%), với đơn giá cho thuê giàn trung bình năm khoảng 75,000 USD/ngày (+23.4% YoY).

Như vậy kết thúc quý 1, PVD đã hoàn thành 23% kế hoạch về doanh thu, và 43% kế hoạch về lợi nhuận cả năm.

Đối với phần nợ xấu của đối tác Kris Energy, tính đến hiện tại PVD đã trích lập 76 tỷ, và sẽ tiến hành trích lập phần còn lại (khoảng 16 tỷ VND) trong năm 2023.

CẬP NHẬT DOANH NGHIỆP

Giá cước thuê giàn khoan tự nâng duy trì ở mức cao (trên 100,000 USD/ngày) sẽ cải thiện lợi nhuận của PVD trong thời gian tới. Tính tới hết tháng 5/2023, mặc dù đã giảm 20% kể từ đỉnh, nhưng giá cước ngày của khu vực vẫn duy trì ở mức quanh 100,000 USD/ngày, với hiệu suất hoạt động lên tới hơn 90% (xem hình dưới). Trong bối cảnh số lượng giàn khoan hoạt động ở khu vực Đông Nam Á đã giảm đáng kể so với thời điểm năm ngoái (do xu hướng chuyển dịch các giàn sang Trung Đông), chúng tôi cho rằng giá thuê giàn nhiều khả năng sẽ còn tiếp tục duy trì ở mức cao trong thời gian tới.

Bên cạnh đó, cũng cần lưu ý rằng, trong số tất cả các giàn khoan của PVD đều có đầy đủ việc làm trong cả năm 2023 (lịch trình khoan tham khảo báo cáo gần nhất), vẫn có một số giàn như PVD II hay PVD III đang hoạt động với giá khoảng 60,000 – 70,000 USD/ngày tới cuối năm 2023, do hợp đồng đã ký từ trước. Do đó, BSC đánh giá PVD sẽ còn tiếp tục được hưởng lợi từ giá thuê giàn cao hơn trong giai đoạn 2024 – 2025.

Giá thuê giàn tại khu vực

Kỳ vọng các dự án dầu khí sẽ được tái khởi động, do trữ lượng dầu khí sụt giảm mạnh, trong khi thiếu hụt các dự án mới suốt nhiều năm. Theo báo cáo của PVN, gia tăng trữ lượng trung bình giai đoạn 2016 – 2022 đạt khoảng 12.6 triệu tấn/năm, chỉ đạt 55% so với sản lượng khai thác, thấp hơn nhiều so với mục tiêu 100% đến 120% của PVN, để đảm bảo hoạt động ổn định trong dài hạn. Nguyên nhân chính tới từ việc, trong giai đoạn này tổng số hợp đồng dầu khí ký kết mới ở trong nước thấp hơn hẳn so với số lượng hợp đồng đã hoàn thành, đặc biệt từ năm 2018 đến nay, chỉ có duy nhất 1 hợp đồng mới được ký kết. Từ đó dẫn tới, trữ lượng dầu khai thác trong nước suy giảm dần qua từng năm (xem hình). Do đó, BSC kỳ vọng, trong thời gian tới các dự án chậm trễ trong giai đoạn trước sẽ được tái khởi động, nhằm bù đắp sản lượng cho các mỏ dầu khí đang dần cạn kiệt.

Triển vọng giàn khoan thị trường trong nước được cải thiện kể từ cuối năm 2023. Hiện tại trong nước đang có 8 giàn tự nâng đang hoạt động trong đó có, 5 giàn Vietsovpetro (VSP), 2 giàn PVD và 1 giàn nước ngoài. Nhu cầu giàn khoan trong nước hiện tại đang rất yếu khi thiếu các dự án trọng điểm. Trong nửa cuối 2023, PVD đang lên kế hoạch thuê thêm giàn để cung cấp cho VSP, tùy vào tình hình thị trường và tiến độ triển khai các dự án. Theo đánh giá của ban lãnh đạo, kể từ năm 2024 sẽ có rất nhiều dự án dài hạn được tái khởi động, bao gồm:

Dự án Đại Hùng – pha 3 (dự kiến 12 giàn khoan)

Dự án Lạc Đà Vàng (dự kiến bắt đầu khoan thăm dò vào Q3/2024)

Mỏ Cá Tầm (12 giếng khoan, sử dụng giàn nhẹ)

Mỏ Kình Ngư Trắng (28 giếng khoan, sử dụng giàn nhẹ)

Do đó, BSC kỳ vọng nguồn công việc cho PVD ở thị trường trong nước sẽ được cải thiện trong giai đoạn 2024 – 2025, với các hợp đồng dài hạn cùng giá thuê giàn khoan khả quan (dự kiến có thể đạt trên 100,000 USD/ngày) PVD kỳ vọng sẽ bắt đầu tham gia chiến dịch khoan cho dự án Lô B – Ô Môn kể từ 2025. Đối với dự án này, BLĐ công ty cho biết hiện PVD đang tham gia gói thầu EPCI, và kỳ vọng dự án sẽ có FID vào khoảng quý 3/2023. Nếu kế hoạch đi đúng theo lộ trình, dự kiến PVD sẽ bắt đầu nhận phần công việc khoan các giếng khai thác kết từ năm 2025, bao gồm 77 giếng cho đến FG và 911 giếng cho đến khi kết thúc dự án. BSC ước tính, tổng khối lượng mảng khoan và dịch vụ kỹ thuật giếng khoan trong dự án này có thể đem lại cho PVD trên 200 triệu USD trong giai đoạn 2025 – 2027.

Dự báo kết quả kinh doanh

BSC dự báo năm 2023, DTT và LNST của PVD lần lượt đạt 6,765 tỷ VND (+25% YoY) và 368 tỷ VND (cùng kỳ lỗ 151 tỷ VND), EPS FW = 432 VND/CP với giả định (1) Hiệu suất hoạt động các giàn khoan tự nâng đạt mức trung bình 99%, (2) Giá cho thuê giàn khoan trung bình năm 2023 tăng lên mức 78,000 USD/ngày (+38% YoY), và (3) Trích lập dự phòng phần còn lại (16 tỷ VND) với đối tác KrisEnergy.

Cập nhật doanh nghiệp

Trong Q1/2023, Doanh thu thuần của PVD đạt 1,227 tỷ VND (+7% YoY), và LNST đạt 52 tỷ VND (cùng kỳ lỗ 75 tỷ VND), hoàn thành 23% kế hoạch về doanh thu, và 43% kế hoạch về lợi nhuận cả năm.

Đối với phần nợ xấu của đối tác Kris Energy, tính đến hiện tại PVD đã trích lập 76 tỷ, và sẽ tiến hành trích lập phần còn lại (khoảng 16 tỷ VND) trong năm 2023.

KQKD quý 1 khả quan chủ yếu nhờ mảng dịch vụ khoan ghi nhận 915 tỷ VND doanh thu (+22 YoY), và 129 tỷ LN gộp (cùng kỳ lỗ 13 tỷ VND).

ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

Dựa trên hai phương pháp định giá trên với tỷ trọng là 50% - 50%, BSC duy trì khuyến nghị MUA đối với PVD, và nâng giá mục tiêu cho năm 2023 lên 29,000 VND/CP (tương đương upside 21.6% so với giá đóng cửa ngày 13/06/2023 là 23,850 VND/CP). Chúng tôi nâng giá mục tiêu của PVD dựa trên dự báo lợi nhuận tăng 20% so với báo cáo gần nhất.

BSC cho rằng triển vọng kinh doanh của PVD sẽ tiếp tục diễn biến tích cực hơn, nhờ đơn giá cho thuê và hiệu suất sử dụng giàn duy trì ở mức cao, đồng thời các dự án dầu khí trong được được đẩy mạnh đầu tư trong thời gian tới.