NGÀNH TIÊU DÙNG – SẴN SÀNG CHO CHU KỲ MỚI

5 tháng đầu năm 2023: Tiêu dùng yếu dưới tác động tiêu cực của các yếu tố vĩ mô

Theo Tổng cục Thống kê, tổng mức bán lẻ hàng hóa 5T23 chỉ tăng 5,8% svck (đã điều chỉnh lạm phát), thấp nhất trong giai đoạn 2015-2023 (trừ năm 2020 do ảnh hưởng của Covid-19)

Doanh số bán lẻ hàng hóa của Việt Nam trong 5 tháng đầu năm trong giai đoạn 2015-2023.

Chỉ số niềm tin người tiêu dùng giai đoạn từ 2019 - T6/2023 (điểm)

➢ Trong 5T23, tổng doanh thu bán hàng và cung cấp dịch vụ tăng 11,9% svck lên 2.527 nghìn tỷ đồng, trong đó, tổng doanh thu bán lẻ hàng hóa tăng 10,3% svck, tuy nhiên, lạm phát đã tăng mạnh kể từ Q4/22 lên mức 4,54% svck đã khiến tổng doanh thu bán lẻ hàng hóa điều chỉnh lạm phát chỉ tăng trưởng 5,8% svck, thấp nhất trong giai đoạn 2015-2023 (trừ năm 2020 do ảnh hưởng của Covid-19), cho thấy sự sụt giảm trong tổng tiêu dùng của Việt Nam trong bối cảnh nhiều biến động vĩ mô tiêu cực về việc làm và lãi suất tăng.

➢ Theo khảo sát của Infocus, niềm tin của người tiêu dùng đã sụt giảm 1 năm liên tiếp, giảm từ 63 điểm vào T7/22 xuống chỉ còn 54 điểm vào T6/23, trong đó, vấn đề ảnh hưởng lớn đến niềm tin của người tiêu dùng chủ yếu đến từ yếu tố vĩ mô bao gồm lạm phát (57% khảo sát), kinh tế VN suy thoái (45% khảo sát), thất nghiệp (41% suy thoái) và suy thoái kinh tế toàn cầu (39% khảo sát).

Với những lo ngại về vĩ mô, người dân có xu hướng giảm chi tiêu các sản phẩm không thiết yếu, ảnh hưởng mạnh đến kết quả kinh doanh của doanh nghiệp kinh doanh các sản phẩm liên quan.

Các hạng mục dự kiến sẽ được chi tiêu ít hơn trong 6 tháng tới theo khảo sát của PWG tại Việt Nam (% - khảo sát vào Q1/23 của PwC)

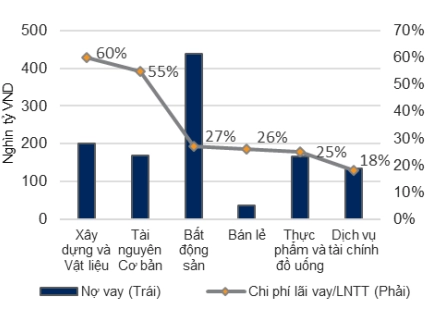

Tỷ lệ nợ xấu hàng quý của FE Credit từ 2020 – Q1/23

➢ Theo khảo sát của PwC vào Q1/23 tại Việt Nam, người tiêu dùng sẽ thắt chặt chi tiêu nhiều nhất đối với các mặt hàng không thiết yếu, bao gồm hàng xa xỉ (54% khảo sát), thiết bị điện tử (38% khảo sát), thời trang (34% khảo sát), đồ gia dụng (34% khảo sát),… và đã phản ánh vào kết quả không khả quan của các doanh nghiệp bán lẻ và tiêu dùng trên thị trường, từ bán lẻ điện tử gia dụng (kể từ Q4/22) đến hàng xa xỉ (từ T4/2023).

➢ Ngoài ra, một trong những yếu tố ảnh hưởng tiêu cực đến tiêu dùng, đặc biệt là tiêu dùng không thiết yếu, đến từ việc thắt chặt tài chính tiêu dùng sau cuộc điều tra một số công ty tài chính tiêu dùng và tỷ lệ nợ xấu cao, đại diện là FE Credit (~45% thị phần tài chính tiêu dùng) đã tăng liên tục lên mức 23,7% vào cuối Q1/23, sẽ khiến dòng tiền từ tín dụng tiêu dùng giải ngân cho tiêu dùng giảm (có thể đóng góp tới 30% doanh thu cho các công ty bán lẻ).

Hầu hết kết quả kinh doanh của nhóm cổ phiếu tiêu dùng đều bị ảnh hưởng tiêu cực trong Q1/23

Doanh thu và lãi ròng Q1/23 của công ty hàng tiêu dùng lớn

➢ Các công ty phân phối và bán lẻ điện tử tiêu dùng sụt giảm mạnh cả về doanh thu và lợi nhuận trong Q1/23 do đây là loại sản phẩm dễ bị người tiêu dùng cắt giảm nhất trước biến động thu nhập.

➢ Đối với mảng kinh doanh các sản phẩm cao cấp như PNJ, kết quả kinh doanh Q1/23 vẫn duy trì tăng trưởng khả quan do nhóm khách hàng thu nhập cao bị ảnh hưởng chậm hơn bởi suy giảm thu nhập, tuy nhiên, kết quả kinh doanh T4–5/2023 đã bắt đầu suy giảm.

➢ Các công ty hàng tiêu dùng thiết yếu như VNM có doanh thu và lợi nhuận giảm nhẹ hơn, trong khi MSN bị ảnh hưởng nặng nề bởi lãi suất cao và thu nhập bất thường trong Q1/22.

Đã đến lúc sẵn sàng cho chu kỳ tiêu dùng mới kể từ Q4/23

Thời điểm tiêu dùng tồi tệ nhất và đã chạm đáy trong nửa đầu năm 2023 và đang hướng tới giai đoạn phục hồi với nhiều dấu hiệu tích cực trong nửa sau 2023.

Hàng tồn kho của các nhà bán lẻ và tỷ lệ hàng tồn kho trên doanh thu tại Hoa Kỳ từ năm 2017– tháng 4 năm 2023

Lãi suất huy động các ngân hàng từ 2019 – 06/2023 (%)

Các lô hàng điện thoại thông minh toàn cầu (triệu chiếc) từ năm 2018 – Q1/23

➢ Với những chuyển biến tích cực tại Mỹ khi CPI dần hạ nhiệt, gánh nặng tiêu dùng sẽ được giải tỏa không chỉ tại thị trường Mỹ khi chính sách tiền tệ của Fed sẽ có tác động lan tỏa toàn cầu. Chúng tôi kỳ vọng các đơn hàng mới từ các thị trường xuất khẩu chính sẽ tăng tốc từ nửa cuối 2023, qua đó giúp giảm bớt lo ngại về “lạm phát“, “thất nghiệp“ và “kinh tế VN suy thoái” và từng bước ổn định thu nhập giúp Việt Nam bước vào chu kỳ tiêu dùng mới.

➢ Bên cạnh đó, kỳ vọng xu hướng giảm lãi suất cho vay sẽ tiếp tục sau các đợt cắt giảm lãi suất điều hành của NHNN, giúp tín dụng tiêu dùng dần quay trở lại sau khi nợ xấu được kiểm soát. Đối với các sản phẩm ICT, đặc biệt là điện thoại thông minh, với chu kỳ thay thế điện thoại ước tính từ 2-2,5 năm, chúng tôi kỳ vọng Q4/23 sẽ là thời điểm bùng nổ khi niềm tin của người tiêu dùng sau khi “chạm đáy” sẽ tăng lên và nhu cầu mạnh mẽ sau 1 năm thắt chặt tiêu dùng.

Các doanh nghiệp trong ngành điện tử tiêu dùng phải đối mặt với cuộc chiến duy trì thị phần trong năm 2023, trong khi phân khúc thiết yếu (tạp hóa, dược phẩm) vẫn duy trì doanh thu ổn định.

Sau “cuộc chiến giá cả”, các công ty “sống sót được” sẽ có đà tăng trưởng mạnh hơn ở mảng điện tử tiêu dùng.

Mảng tạp hóa hiện đại đối mặt với hiệu ứng sụt giá tiêu dùng – down trading, nhưng sẽ khả quan hơn khi quy mô giỏ hàng tăng trở lại

Dường như Long Châu đã thắng trong cuộc đua xây dựng chuỗi bán lẻ dược phẩm tại Việt Nam (số cửa hàng cuối T6/23)

➢ Các nhà bán lẻ lớn đang tiến hành cuộc chiến “giá rẻ” trong bối cảnh nhu cầu yếu để giảm tồn kho đồng thời duy trì/mở rộng thị phần nhờ quy mô lớn và khả năng tài chính mạnh. Có thể thấy MWG và FRT với thị phần hơn 60% thị trường điện thoại di động sẽ có cơ hội duy trì hoạt động kinh doanh và mở rộng thị phần sau khi bước vào chu kỳ phục hồi của tiêu dùng.

➢ Trong khi đó, ở mảng tạp hóa hiện đại, với đại diện là Bách hóa Xanh và Winmart, vẫn duy trì doanh thu ổn định nhưng chịu tác động “sụt giá tiêu dùng – down trading effect”. Tuy nhiên, doanh thu các chuỗi này sẽ tốt hơn khi quy mô giỏ hàng tăng trở lại trong khi lưu lượng giao dịch qua BHX và Winmart đã tăng 15% trong Q1/23 so với trước đây (theo ước tính của chúng tôi).

➢ Đối với mảng dược phẩm, Long Châu trở thành chuỗi nhà thuốc bán lẻ lớn nhất với 1.234 cửa hàng, đạt lợi nhuận khả quan (ước tính hơn 60 tỷ đồng trong Q1/23) và tiếp tục đà mở rộng, trong khi An Khang ghi nhận khoản lỗ 74 tỷ đồng trong Q1/23 và ngừng mở mới cửa hàng.

Sau khi chạm đáy từ giai đoạn tiêu thụ yếu, chúng tôi cho rằng các công ty phân phối và bán lẻ điện tử tiêu dùng sẽ có mức tăng trưởng lợi nhuận ròng mạnh nhất kể từ Q4/23 trở đi.

Lưu lượng web của Thegioididong.com và Dienmayxanh.com từ 2021-05/2023 (triệu lượt xem)

Bản đồ 5G khu vực ASEAN

Tỷ lệ người Việt Nam sở hữu các thiết bị điện tử tiêu dùng đáng chú ý trong điều tra Tổng điều tra dân số và nhà ở năm 2019 của TCTK

➢ Với dân số hơn 100 triệu người và nhóm nhân khẩu học trẻ, trong đó 70% dưới 35 tuổi, dân số am hiểu công nghệ của Việt Nam cùng với sự phát triển của nền kinh tế internet và sự mở rộng của tầng lớp trung lưu sẽ tạo nhu cầu cao về nhiều loại sản phẩm từ điện tử tiêu dùng đến thiết bị gia dụng và duy trì mức tăng trưởng bền vững từ 6%-10%/năm trong giai đoạn 2023-26 dựa trên báo cáo của Euromonitor.

➢ Theo Tổng điều tra dân số và nhà ở năm 2019 của Tổng cục Thống kê, mặc dù thị trường có sự tăng trưởng mạnh ở phân khúc sản phẩm điện tử tiêu dùng từ 2020-2022, nhưng chúng tôi cho rằng tiêu thụ sản phẩm điện tử tiêu dùng, đặc biệt là sản phẩm thiết bị gia dụng sẽ đạt mức tăng trưởng mạnh nhất khi nhu cầu của người tiêu dùng tăng lên trong sự phát triển lâu dài của Việt Nam.

Luận điểm đầu tư các cổ phiếu trong ngành

MWG

(1) MWG có thể duy trì đà tăng trưởng cùng chiều với tăng trưởng tiêu dùng bán lẻ Việt Nam nhờ vị thế dẫn đầu về thị phần, (2) BHX (chuỗi cửa hàng bách hóa) của MWG đang cho thấy lộ trình tăng trưởng ổn định để đạt điểm hòa vốn sau thành công tái cấu trúc chuỗi từ năm 2022, (3) mặc dù chịu tác động mạnh vào năm 2023 do nhu cầu tiêu dùng giảm, chúng tôi tin rằng chiến lược “Giá rẻ” của MWG sẽ giúp công ty tăng trưởng trở lại nhờ thị phần lớn hơn trong chu kỳ tiêu dùng mới và (4) Khi thị trường chứng khoán Việt Nam hồi phục, cổ phiếu MWG có thể hưởng dòng tiền vào mạnh từ hoạt động nâng NAV của Quỹ VNDiamond ETF.

DGW

DGW đã xây dựng được mạng lưới phân phối vững mạnh với thị phần phân phối ICT dẫn đầu về doanh thu. Công ty ghi nhận sự tăng trưởng vượt bậc về doanh thu/lợi nhuận ròng trong 5 năm gần nhất với tốc độ tăng trưởng kép 38,6%/57,6%. Trong 2 năm gần đây, DGW đã ký hợp đồng phân phối sản phẩm của nhiều thương hiệu tiềm năng như Apple (từ cuối năm 2020), Whirlpool và Joyong trong ngành hàng gia dụng, hàng tiêu dùng với ABInBev và thiết bị công nghiệp với Achison M&A. Đây sẽ là chất xúc tác tăng trưởng cho DGW trong giai đoạn tiếp theo của tiêu dùng Việt Nam. Chúng tôi ước tính doanh thu/lợi nhuận của DGW sẽ duy trì tăng trưởng mạnh trong giai đoạn 2024-26 ở mức 11,9%/23,3%/năm sau khi giảm mạnh trong năm 2023.

PNJ

(1) PNJ đang thống lĩnh thị phần trang sức với thị phần trang sức thống kê hơn 50% với lượng khách hàng trung và cao cấp vững mạnh và ít bị ảnh hưởng bởi lạm phát; (2) Trong Q1/23, PNJ tiếp tục tỏa sáng với mức tăng trưởng ổn định 18% svck đạt 749 tỷ đồng trong bối cảnh áp lực tiêu dùng giảm; (3) Về dài hạn, chúng tôi kỳ vọng chiến lược của PNJ sẽ phát triển các concept hấp dẫn hơn, thực hiện chiến dịch quảng cáo hiệu quả hơn, hợp tác với các thương hiệu toàn cầu để trở thành chuỗi cửa hàng đa thương hiệu và tăng cường số hóa sẽ hỗ trợ lợi nhuận ròng của PNJ duy trì mức tăng trưởng 2 con số; (4) Khi thị trường chứng khoán Việt Nam phục hồi, cổ phiếu của PNJ có thể hưởng dòng tiền mạnh từ việc tăng NAV của Quỹ ETF VNDiamond.

VRE

(1) VRE là nhà phát triển bất động sản bán lẻ lớn nhất Việt Nam với tổng diện tích sàn 1,75m2 vào cuối Q1/23, sẽ tăng trưởng mạnh mẽ cùng với sự gia tăng của ngành bán lẻ hiện đại và thu nhập của người dân trong nước trong dài hạn, (2) Với sự phục hồi của tiêu dùng bán lẻ và Covid-19 trở thành dịch bệnh phổ biến, việc mở cửa trở lại hoàn toàn nền kinh tế giúp VRE có thêm tiềm năng tăng trưởng doanh thu và lợi nhuận ròng nhờ gia tăng GFA, tỷ lệ lấp đầy và giá thuê, (3) Doanh thu Q1/23 của VRE đạt 1.943 tỷ đồng (+42% svck) và LN ròng đạt 1.024 tỷ đồng (+171% svck), VRE đặt kế hoạch cho năm 2023 với doanh thu 10.350 tỷ đồng (+41% svck) và lợi nhuận đạt 4.680 tỷ đồng (+68.5% svck) và 4) VRE có bảng cân đối kế toán tốt với lượng tiền mặt ròng đạt 4.196 tỷ đồng vào cuối Q1/23.

Xem thêm chi tiết VRE

Dự phóng KQKD năm 2023 – 2024