Báo cáo cập nhật ngành phân bón 2023

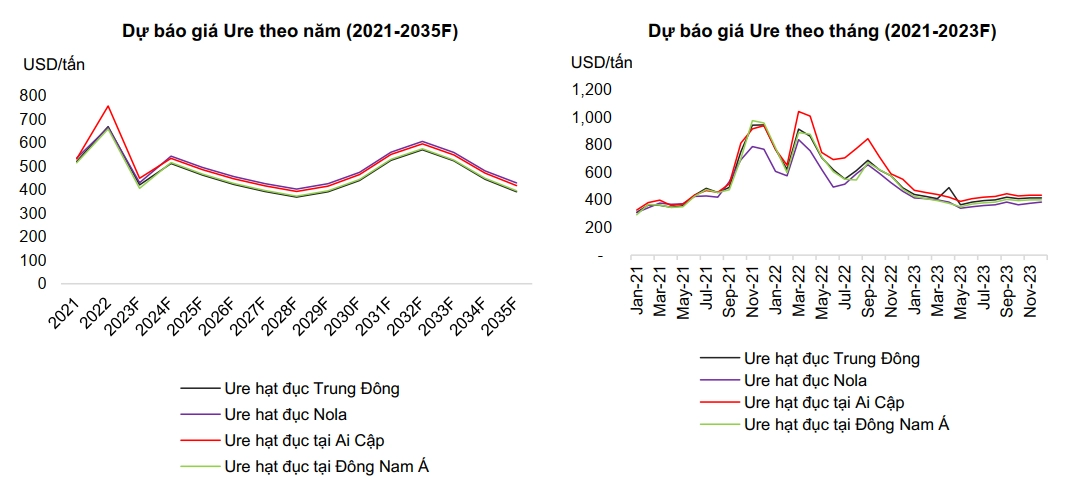

Giá Ure tiếp tục giảm trong năm 2023

Từ quý 4/2022, giá các loại phân bón bắt đầu đảo chiều do chi phí sản xuất giảm (than và khí tự nhiên hạ nhiệt). Đặc biệt là Trung Quốc mở cửa trở lại khiến nguồn cung phân bón toàn cầu tăng trong khi nhu cầu sử dụng yếu đã khiến giá phân bón giảm mạnh, thiết lập mặt bằng giá ngày càng thấp trên toàn thế giới. Giá phân Ure giảm mạnh nhất trong tất cả các mặt hàng phân bón, từ mức lập đỉnh 925 USD/tấn FOB trong tháng 4/2022 xuống còn 314 USD/tấn FOB vào tháng 3/2023, giảm 66%. Tương tự, giá phân bón DAP và NPK cũng lần lượt giảm 36% và 20% so với mức lập đỉnh hồi tháng 4/2022.

Nhu cầu tiêu thụ dự báo phục hồi nhẹ

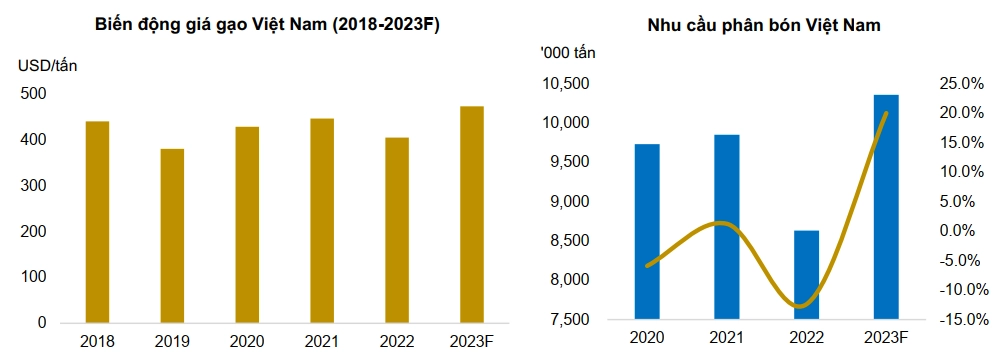

Năm 2023, nhu cầu phân bón thế giới được IFA ước tính đạt 195,8 nghìn tấn, phục hồi 1,5% từ mức thấp trong năm 2022. Trong đó, nhu cầu Ure toàn cầu dự kiến sẽ tăng khoảng 1,7%; nhu cầu DAP tăng từ 4-7% so với năm trước nhờ giá nông sản chính thế giới được dự báo vẫn ở mức cao do đó hỗ trợ khả năng chi trả cho phân bón, thúc đẩy thêm nhu cầu tiêu thụ phân bón nhất là ở các nước trong khu vực Bắc và Nam Mỹ - nơi có nhu cầu sản xuất đậu tương và ngô. Đối với nhu cầu trong nước, dự báo tăng 20%YoY, đạt mức hơn 10 triệu tấn/năm trong 2023 nhờ nông sản được đẩy mạnh xuất khẩu, nhất là khi Trung Quốc mở cửa trở lại, điều này khuyến khích nông dân trong nước tái đầu tư sản xuất, qua đó giảm bớt áp lực tồn kho.

Chi trả cổ tức cao là điểm sáng duy nhất cho nhóm phân bón trong 2023:

Mặc dù dự báo nhu cầu tiêu thụ phân bón sẽ phục hồi nhưng vẫn không bù đắp được mức sụt giảm giá phân bón. Chúng tôi ước tính lợi nhuận ròng của DPM và DCM lần lượt là 1.438 tỷ đồng (-74%YoY) và 1.367 tỷ đồng (-68%YoY) vào năm 2023.

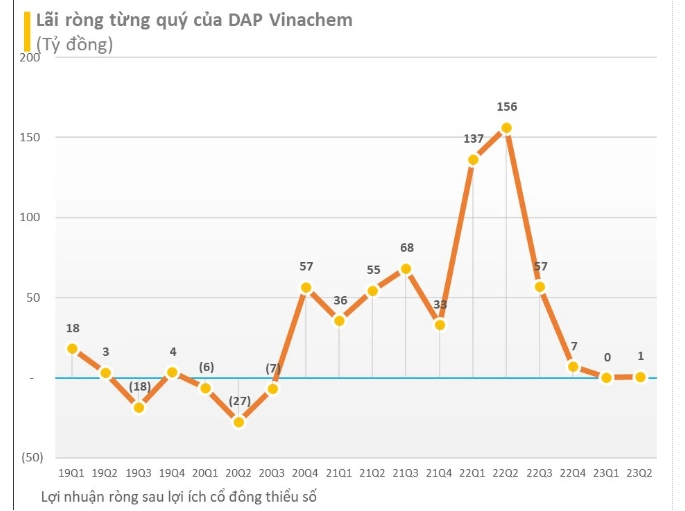

Tuy nhiên, DPM và DCM đều có lượng tiền mặt ròng cao và tỷ lệ chi trả cổ tức cao có thể giúp giảm bớt đà giảm của giá cổ phiếu. DPM đã có chính sách cổ tức hấp dẫn với tỷ lệ chi trả lên đến 70% mệnh giá trong năm 2022, và dự kiến 40% mệnh giá trong 2023. DCM có tỷ lệ chi trả cổ tức 25% mệnh giá trong 2022 và 16% mệnh giá trong 2023. Bên cạnh đó, Nhà máy Ure của DCM sẽ hết khấu hao vào khoảng tháng 9 năm 2023 và chúng tôi dự báo mức giảm lợi nhuận của DCM sẽ chậm lại từ quý 4 năm 2023.

Rủi ro dự phóng

Cuộc xung đột chính trị giữa Nga Ukraine vẫn đang kéo dài, có thể đảo ngược xu hướng giảm giá khí tự nhiên và than.

Thị trường Phân bón thế giới

Đứt gãy nguồn cung phân bón trong 2022

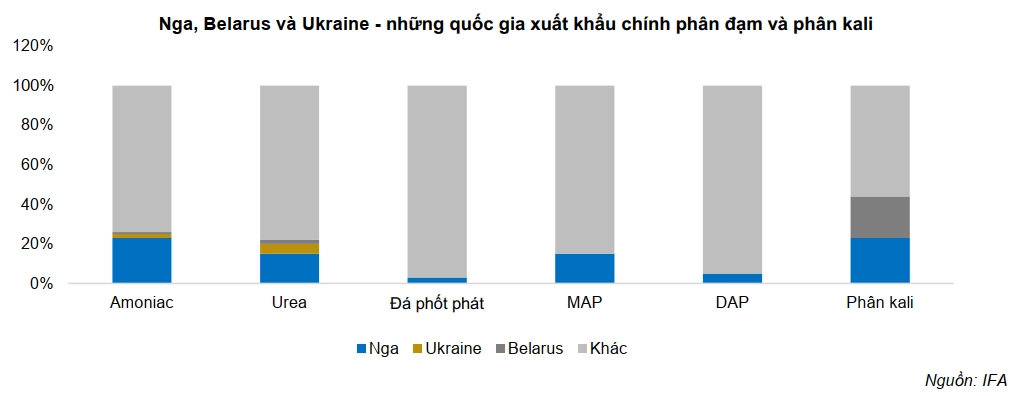

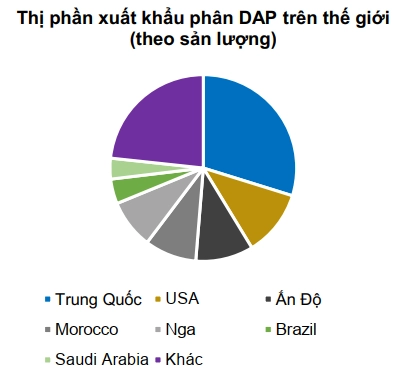

Nga là nước sản xuất phân đạm (Amoniac và Ure) và phân Kali lớn thứ hai, và đứng thứ năm sản xuất phân lân (phân bón chứa photpho). Trên thị trường xuất khẩu toàn cầu, Nga chiếm 23% lượng xuất khẩu Amoniac, 14% xuất khẩu phân Ure, 21% xuất khẩu phân Kali. Ngoài ra, Nga còn là quốc gia sản xuất khí đốt tự nhiên lớn thứ hai thế giới (¼ thị phần cung cấp toàn cầu), trong khi khí đốt tự nhiên là nguyên liệu chính để sản xuất phân đạm.

Vào năm 2022, nguồn cung bị gián đoạn ở một số quốc gia (Nga, Belarus, Ukraine, Châu Âu và Trung Quốc), đều bắt buồn từ cuộc xung đột giữa Nga–Ukraine diễn ra từ tháng 2/2022. Cuộc xung đột chính trị này gây ra những hệ lụy:

(1) Các nhà máy sản xuất phân bón tại Nga và Ukraine phải dừng sản xuất;

(2) Giá khí đốt và giá than tăng cao dẫn đến làn sóng giảm công suất phân bón tại Châu Âu và Trung Quốc;

(3) Các biện pháp trừng phạt của Châu Âu đối với hàng hóa phân bón của Nga và Belarus;

(4) Nga và Trung Quốc hạn chế xuất khẩu phân bón để ngăn chặn sự thiếu hụt trên thị trường nội địa

Nhu cầu tiêu thụ sụt giảm trong 2022

Tiêu thụ phân bón (tính theo hàm lượng dinh dưỡng) đã giảm 2% trong năm 2021 và giảm 4% trong năm 2022. IFA ước tính nhu cầu phân bón năm 2022 đạt mức 190 triệu tấn (-4%YoY) – mức sụt giảm lớn nhất trong 5 năm trở lại đây với mức giảm lớn nhất ở mảng phân Kali (-9,8% YoY), theo sau là phân lân (-3,5% YoY) và phân đạm (-2,2% YoY). Các khu vực Đông Á và Đông Nam Á; châu Mỹ La tinh; Đông Âu và Trung Á dẫn đầu xu hướng giảm này với mức giảm tổng cộng 8,3 triệu tấn N (đạm); P2O5 (lân) và K2O (kali). Trong đó, các quốc gia Đông Nam Á - nơi sản xuất lúa gạo và dầu cọ có mức tiêu thụ phân bón giảm mạnh nhất.

Nguyên nhân chủ yếu đến từ:

(1) Giá phân bón tăng cao hơn giá nông sản khiến sức mua phân bón giảm;

(2) Hoạt động vận chuyển phân bón bị ảnh hưởng bởi cuộc xung đột giữa Nga-Ukraine;

(3) Các lệnh hạn chế xuất khẩu của Trung Quốc và lệnh trừng phạt đối với Nga và Belarus.

Diễn biến giá phân bón năm 2022

Giá phân Ure

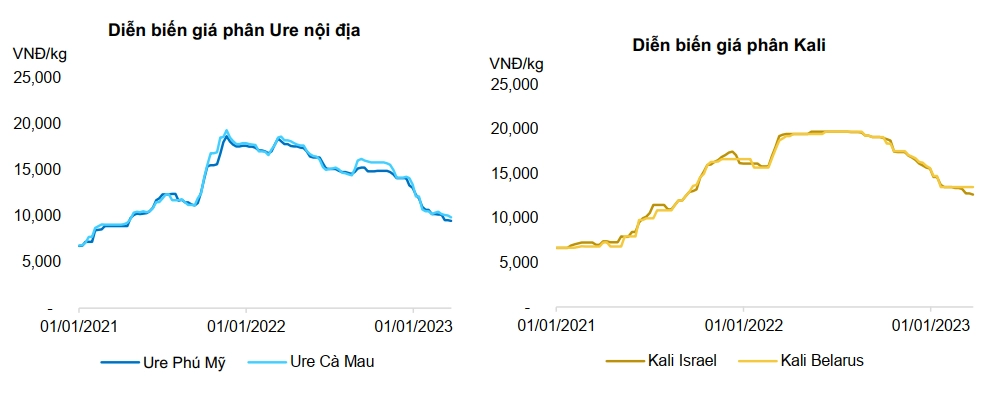

Giá Ure trong năm 2022 tăng 23-42% so với cùng kỳ năm 2021 do ảnh hưởng bởi xung đột NgaUkraine làm chi phí đầu vào sản xuất phân bón tăng cao khiến nguồn cung suy yếu tại châu Âu và việc vận chuyển phân bón từ Nga (chiếm ~18% sản lượng xuất khẩu Ure toàn cầu) gặp khó khăn.

Trong đó, giá tăng mạnh trong quý 1 và được coi là thời điểm có giá cao nhất kể từ năm 1995 cho đến nay. Giá Ure trung bình trong tháng 3/2022 bắt đầu bật tăng mạnh ~26% so với tháng trước, lên mức ~760 USD/tấn.

Tuy nhiên, giá quay đầu và suy yếu trong quý 2 và hồi lại mức 690 USD/tấn trong tháng 9/2022 (từ mức 556 USD/tấn trong tháng 7) do Gazprom (công ty độc quyền khai thác và phân phối dầu khí lớn nhất của Nga) đã cắt giảm nguồn cung khí từ 40% công suất thiết kế xuống 20% công suất thiết kế kể từ T6/2022 và 0% công suất thiết kế từ 31/8/2022. Điều này đã khiến giá khí ở châu Âu tăng cao trở lại, buộc các nhà máy Ure ở châu Âu phải cắt giảm công suất thêm 500 nghìn tấn/tháng.

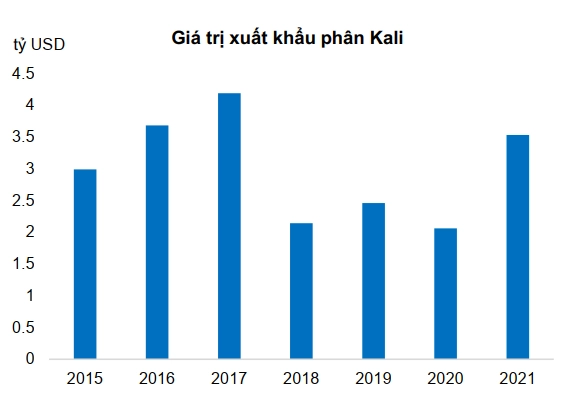

Giá phân Kali

Thị trường Kali cũng có diễn biến tương tự như phân Ure, khi giá tăng mạnh đã làm suy giảm nhu cầu, đồng thời làm thu hẹp quy mô sản xuất của các nhà máy so với năm 2021.

Trong năm 2022, giá phân Kali gia tăng mạnh trong Q1 và nửa đầu Q2/2022, sau đó suy yếu dần đến cuối năm. Giá phân Kali thế giới trung bình trong năm 2022 ở mức ~563 USD/tấn (+145%YoY).

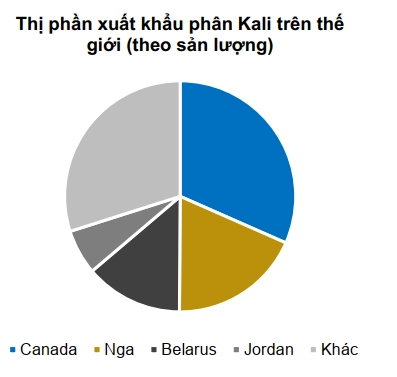

Sự gia tăng chủ yếu đến từ: (1) các lệnh trừng phạt đối với Belarus; và (2) việc vận chuyển khó khăn bởi cuộc xung đột giữa Nga-Ukraine. Trong khi đó, 2 quốc gia Belarus và Nga chiếm 22% và 29% tổng sản lượng xuất khẩu phân bón thế giới.

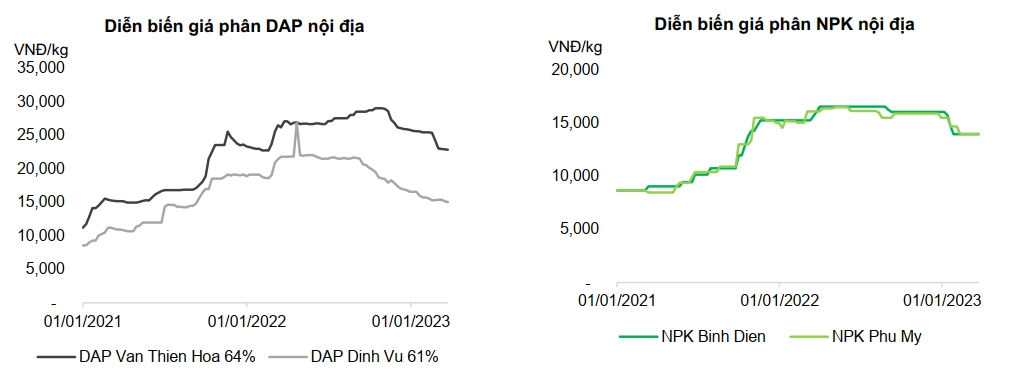

Giá phân DAP/MAP

Sau khi tăng mạnh trong năm 2021, giá DAP đạt đỉnh 954 USD/tấn (+76% YoY) vào T4/2022 do: (1) Xung đột chính trị giữa Nga–Ukraine xảy ra khiến chi phí sản xuất (lưu huỳnh, amoniac và đá phốt phát) và chi phí vận chuyển tăng cao (Nga là nhà xuất khẩu lớn nhất về amoniac, chiếm 30% thị phần xuất khẩu và đứng thứ ba về lưu huỳnh, chiếm 9% thị phần xuất khẩu);

(2) những biện pháp trừng phạt áp đặt lên các nhà sản xuất phân bón lớn là Belarus và Nga khiến nguồn cung phân lân trở nên eo hẹp, trong khi đó giá ngũ cốc tăng đã thúc đẩy nhu cầu phân lân cũng như các chất dinh dưỡng cây trồng trên khắp thế giới;

(3) Trung Quốc (chiếm 30% tổng khối lượng thương mại toàn cầu 2021) đã ban hành lệnh cấm hạn chế xuất khẩu để ưu tiên đảm bảo nguồn cung cho nhu cầu nội địa. Tuy nhiên, giá DAP dần hạ nhiệt từ 2H2022, xuống mức ~670 USD/tấn trong Q4/2022 do giá cao làm ảnh hưởng tới khả năng chi trả của người dân, dẫn tới nhu cầu mua hàng giảm so với cùng kỳ năm 2021.

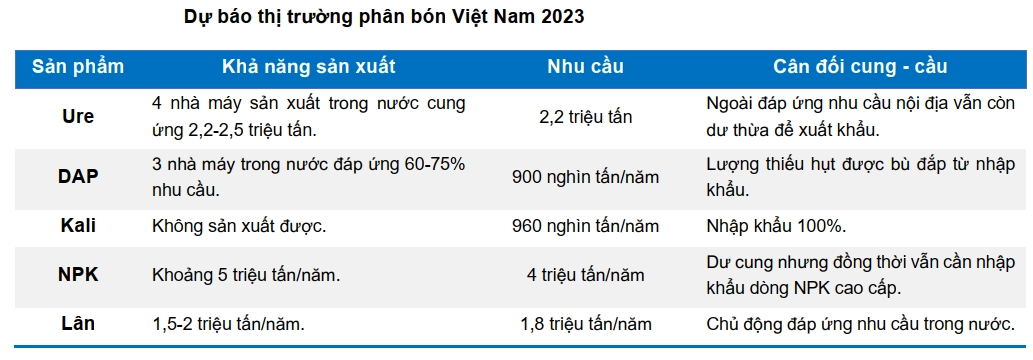

Dự báo thị trường phân bón 2023

Nguồn cung dồi dào hơn 2023: BVSC nhận định nguồn cung phân bón tăng nhẹ trong 2023 nhờ:

(1) Trung Quốc và Nga dỡ bỏ/gia tăng hạn ngạch xuất khẩu phân bón trong 2023. Từ cuối năm 2022, Nga đã nâng mức tăng hạn ngạch xuất khẩu phân đạm từ 8,3 triệu tấn lên gần 11,8 triệu tấn đến tháng 5/2023;

(2) Một số nhà máy mới bổ sung trong giai đoạn 2020-2022 ở Ấn Độ, Nigeria, Brunei, 3 nhà máy ở Nga và 10 nhà máy ở Trung Quốc sẽ đi vào hoạt động cuối năm 2023;

(3) Theo Financial Times, EU đang dự trữ lượng khí đốt tự nhiên ở mức kỷ lục sau một mùa đông ôn hòa hơn dự đoán, củng cố hy vọng rằng khối này có thể từ bỏ việc nhập khẩu khí đốt từ Nga.

(4) Trong báo cáo khí Q1/2023, IEA đã điều chỉnh giảm dự báo giá khí đốt trung bình năm 2023 khoảng 70%

Tiêu thụ phân bón phục hồi trở lại trong 2023

Nhu cầu phân bón năm 2023 được IFA ước tính đạt 195,8 nghìn tấn, phục hồi 1,5% từ mức thấp trong năm 2022. Trong đó, nhu cầu Ure toàn cầu dự kiến sẽ tăng khoảng 1,7%, nhu cầu DAP tăng từ 4-7% so với năm trước.

Năm 2023, giá nông sản chính thế giới được dự báo vẫn ở mức cao do đó thúc đẩy thêm nhu cầu tiêu thụ phân bón nhất là ở các nước trong khu vực Bắc và Nam Mỹ (sản xuất đậu tương và ngô); và Trung Quốc (nhu cầu sử dụng thức ăn chăn nuôi).

Châu Mỹ Latin là khu vực được dự báo sẽ dẫn đầu xu hướng phục hồi trong tiêu thụ các loại phân bón trên toàn cầu năm 2023, đặc biệt là phân lân và phân kali.

Khu vực Nam Á đứng thứ hai trong xu hướng phục hồi nhu cầu tiêu thụ phân đạm và phân lân, trong đó tiêu thụ tại Ấn Độ và Pakistan sẽ tăng mạnh.

Đông Á sẽ trở thành động lực lớn thứ hai của tăng trưởng tiêu thụ phân kali, dẫn đầu là các quốc gia sản xuất dầu cọ.

Ngoài ra, tiêu thụ phân bón tại châu Phi dự kiến tăng 9% sau khi giảm mạnh các năm trước, vì vậy châu lục này cũng sẽ trở thành động lực lớn cho tăng trưởng tiêu thụ phân đạm toàn cầu.

Thị trường Phân bón việt nam

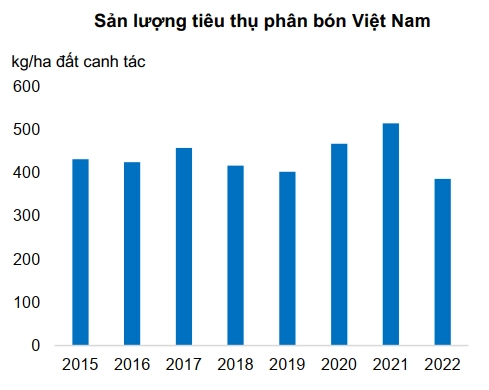

Nhu cầu nội địa sụt giảm do giá phân bón leo thang

Theo Hiệp hội Phân bón Việt Nam, nhu cầu nội địa trong năm 2022 giảm 20-30% so với 2021. Nguyên nhân chính đến từ:

(1) giá phân bón tăng cao trong khi giá nông sản tăng lại không bù đắp đủ chi phí đầu vào;

(2) nhập khẩu phân bón sụt giảm do cuộc xung đột chính trị giữa NgaUkraine và các lệnh hạn chế xuất khẩu. Nhiều người nông dân thu hẹp diện tích trồng trọt. Theo báo cáo của GSO, diện tích lúa cả năm 2022 ước đạt 7,1 triệu ha, giảm 127,7 nghìn ha so với năm trước. Năng suất ước đạt 60,2 tạ/ha, giảm 0,6 tạ/ha, sản lượng lúa đạt 42,66 triệu tấn, giảm 1,19 triệu tấn.

Lũy kế năm 2022, Việt Nam đã nhập khẩu khoảng 3,35 triệu tấn phân bón, trị giá gần 1,6 tỷ USD – giảm hơn 1,2 triệu tấn (-27%) về lượng nhưng tăng 127,7 triệu USD (+9%YoY) về trị giá so với 2021. Trong đó, nhập khẩu hầu hết các chủng loại chính đều giảm như DAP (giảm 33,7 nghìn tấn, -9%YoY), Kali (giảm 617,6 nghìn tấn, -52%YoY); Ure (giảm 195 nghìn tấn, -66%) và NPK (giảm 53,4 nghìn tấn, -13%YoY).

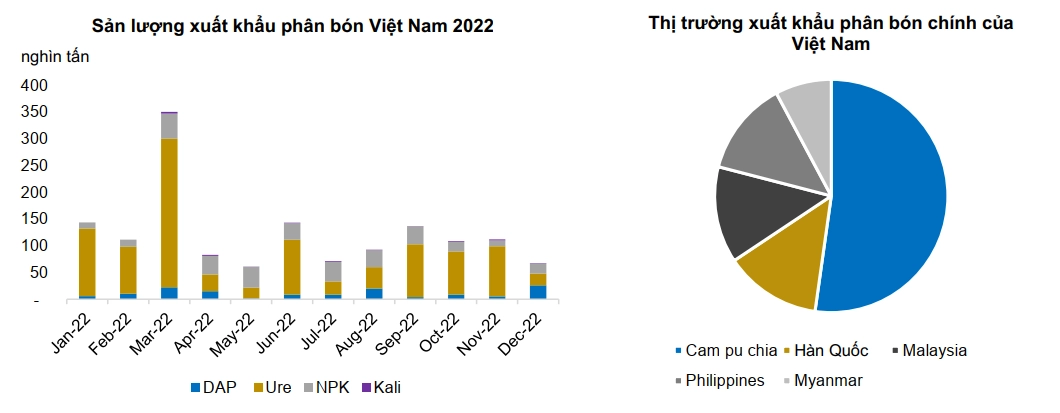

Xuất khẩu phân bón tăng vọt - điểm sáng ngành phân bón nội địa trong năm 2022

Bộ Nông nghiệp và Phát triển nông thôn cho biết, năm 2022, do tình hình phân bón trên thế giới, xuất khẩu phân bón của Việt Nam vượt xa về lượng, đạt tới mức 1,7 triệu tấn (+29%YoY) và do yếu tố về giá nên đã lần đầu tiên vượt qua mốc 1 tỷ USD (+96%YoY).

Giá xuất bình quân đạt 625,2 USD/tấn, tăng 34% so với năm ngoái. Thị trường xuất khẩu phân bón Việt Nam trong năm 2022 chủ yếu là các nước thuộc khu vực Đông Nam Á. Trong đó, Campuchia là thị trường truyền thống và lớn nhất chiếm tỷ trọng 27,63% tổng lượng phân bón xuất khẩu; tiếp theo là các thị trường Singapore, Malaysia, Hàn Quốc, Philippines, Myanmar, Lào…

Nhu cầu tiêu thụ phân bón nội địa phục hồi nhờ:

(1) giá phân bón các loại “hạ nhiệt”, giảm áp lực chi phí đầu vào cho nông dân;

(2) Trung Quốc mở cửa trở lại hỗ trợ xuất khẩu nông sản (đặt biệt là lúa gạo - chiếm hơn 50% tổng diện tích gieo trồng tại Việt Nam)

từ đó nhu cầu tiêu thụ phân bón trong nước phục hồi so với 2022. Cụ thể, AgroMonitor ước tính nhu cầu phân bón của Việt Nam sẽ tăng khoảng 10-18% so với năm 2022 nhưng sẽ thấp hơn khoảng 8-13% so với 2021. Trong đó, dự kiến tăng mạnh chủng loại DAP (28-46%), Ure (12-16%), Kali (15-26%), các chủng loại khác tăng thấp hơn NPK (7-14%), SA (7-11%),...

Nguyễn Phi tổng hợp từ BVSC