BẤT ĐỘNG SẢN KHU CÔNG NGHIỆP

Tổng quan

- Kết quả kinh doanh 2022 và Quý I/2023 bắt đầu suy giảm trong bối cảnh vốn FDI chững lại. Tuy nhiên, KQKD có sự phân hóa, tăng chủ yếu ở nhóm các DN đầu ngành, có quỹ đất cho thuê lớn.

- Thị trường BĐS KCN: Dòng vốn FDI chững lại tuy nhiên mức độ quan tâm đầu tư vào KCN vẫn tăng với giá thuê tiếp tục tăng nhẹ. Dòng vốn FDI có sự dịch chuyển sang các tỉnh thành cấp 2. Trong khi đó, nguồn cung mới khan hiếm ở các vùng trung tâm do chậm tiến độ pháp lý.

- Triển vọng thị trường 2023: (1) Nhu cầu thuê BĐS KCN gia tăng mặc dù chịu thách thức từ dòng vốn FDI. Giá thuê dự kiến tăng với tốc độ chậm ở mức 5 -7%; (2) Từ phía cung, động lực tăng trưởng chủ yếu đến từ các khu vực có quỹ đất sẵn sàng cho thuê và có lợi thế thu hút FDI.

- Thách thức: (1) Dòng vốn FDI vào Việt Nam dấu hiệu chững lại và áp lực cạnh tranh giữa các quốc gia trong khu vực; (2) Quy tắc thuế tối thiểu toàn cầu ảnh hưởng đến thu hút vốn FDI; (3) Khó khăn về cơ sở hạ tầng, chi phí xây dựng và quy trình pháp lý.

- Kết quả kinh doanh năm 2023 dự kiến sẽ khó khăn hơn và tiếp tục phân hóa, triển vọng khởi sắc ở nhóm các doanh nghiệp có quỹ đất sẵn sàng cho thuê lớn và đã ký hợp đồng ghi nhớ từ trước hoặc có quỹ đất tại các tỉnh thành cấp 2.

- Tham khảo khuyến nghị của Agriseco Research: Một số cổ phiếu tiềm năng và đạt đủ tiêu chí bao gồm: KBC, IDC, NTC, SZC, PHR, VGC. Các mã theo dõi: SIP, LHG, TIP.

Kết quả kinh doanh nhóm DN BDS KCN phân hóa rõ nét

Kết quả kinh doanh năm 2022 trái chiều

Tổng doanh thu của ngành gần như đi ngang svck, LNST giảm 21% svck (thống kê từ 27 DN BĐS KCN). 15 DN ghi nhận KQKD giảm so với 2021 phản ánh sự khó khăn trong hoạt động cho thuê KCN. Lợi nhuận của các DN chịu ảnh hưởng bởi giá vốn từ chi phí đầu tư, giải phóng mặt bằng tăng. Kết quả kinh doanh tăng trưởng ở cả doanh thu và LNST tập trung ở các doanh nghiệp đầu ngành. Chúng tôi chia làm 2 nhóm sau:

Nhóm 1 là KQKD tăng nhờ hoạt động cho thuê KCN: Năm 2022, IDC ghi nhận doanh thu và lợi nhuận lần lượt tăng 74% và gấp gần 3 lần svck nhờ cho thuê KCN Phú Mỹ 2, Phú Mỹ 2 mở rộng, Hữu Thạnh, và hồi tố doanh thu KCN đã lấp đầy 100% - Nhơn Trạch V. VGC ghi nhận lợi nhuận tăng hơn 50% svck chủ yếu từ dự án KCN Yên Phong mở rộng, Đông Hà.

Nhóm 2 tăng trưởng nhờ doanh thu tài chính, lợi nhuận khác: KBC doanh thu giảm 77% svck nhưng lợi nhuận ròng tăng gần 20% svck nhờ khoản lãi từ việc đánh giá lại khoản đầu tư vào CTCP Sài Gòn – Đà Nẵng. BCM lợi nhuận tăng 14% svck chủ yếu nhờ không còn hạch toán khoản chi hỗ trợ phòng dịch như 2021. Nhóm DN có quỹ đất KCN tiềm năng chuyển đổi từ đất cao su có một năm khó khăn, hầu hết KQKD đều sụt giảm do không ghi nhận doanh thu cho thuê và mảng cao su nhu cầu, giá bán giảm. Tuy nhiên riêng PHR năm 2022, LNST tăng mạnh nhờ ghi nhận khoản đền bù 689 tỷ đồng chuyển đổi đất cao su sang KCN cho VSIP.

Kết quả kinh doanh Quý I suy giảm

Doanh thu và LNST lần lượt giảm 4% và 20% svck trong bối cảnh thủ tục pháp lý kéo dài, tiến trình đầu tư chậm, dòng vốn FDI vào Việt Nam chững lại. Tuy nhiên một số doanh nghiệp vẫn ghi nhận kết quả kinh doanh tăng như KBC, IDV. KBC đạt tốc độ tăng trưởng doanh thu và LNST dẫn đầu trong ngành nhờ doanh số cho thuê từ 63ha dự án KCN Quang Châu mở rộng và KCN Nam Sơn Hạp Lĩnh. IDV cũng ghi nhận tích cực từ doanh thu cho thuê từ KCN Khai Quang.

Bên cạnh đó, một vài doanh nghiệp khác chứng kiến lợi nhuận ròng tăng cao nhờ ghi nhận doanh thu tài chính, giảm chi phí giá vốn, lãi vay như TIP, SZG, MH3, SZL.

Doanh thu chưa thực hiện và người mua trả trước Q1/2023 tăng lên 52 nghìn tỷ đồng so với mức 50 nghìn tỷ cuối năm 2022 và người mua trả trước tăng 11,3 nghìn tỷ đồng (cuối 2022 là 10,6 nghìn tỷ). Các doanh nghiệp có quỹ đất lớn ghi nhận tăng doanh thu chưa thực hiện như: IDC, IDV, SIP, GVR hay nhóm cổ phiếu họ nhà Sonadezi. Bên cạnh đó, người mua trả tiền trước lớn ở BCM, VGC, KBC chủ yếu các dự án phân khúc nhà ở, thương mại kỳ vọng sẽ đóng góp vào doanh thu nhóm này trong tương lai.

Doanh thu chưa thực hiện/Doanh thu bình quân: Trong bối cảnh nguồn cung khan hiếm, tiến độ GPMB, công tác pháp lý phê duyệt dự án mới còn chậm, đây được coi là “của để dành” giúp KQKD các DN KCN tăng trưởng ổn định. Thống kê cho thấy, NTC có tỷ lệ đứng đầu nhờ khoản doanh thu chưa thực hiện từ các dự án NTC 1 và NTC 2. SIP với các dự án KCN Phước Đông, Đông Nam, Lê Minh Xuân 3; IDC với KCN Phú Mỹ 2 mở rộng, KCN Cầu Nghìn, KCN Hữu Thạnh.

Tình hình tài chính lành mạnh: Đa phần các DN BDS KCN đều có hệ số Nợ vay/Vốn chủ sở hữu an toàn ở mức 0,3x. Trong Quý I, hệ số này tiếp tục giảm so với cuối năm 2022. Các doanh nghiệp đã tăng cường trả nợ các khoản vay ngân hàng và trái phiếu đáo hạn trong 3 quý gần đây khi tổng vay nợ giảm còn 50.000 tỷ đồng so với cuối 2021 (53.000 tỷ đồng). Điển hình như KBC hệ số nợ giảm từ 0,43 xuống 0,34 khi công ty đã hoàn tất trả 2.400 tỷ đồng trái phiếu phát hành riêng lẻ đáo hạn trong năm nay và năm sau. Các doanh nghiệp lớn khác cũng giảm nợ vay như BCM, VGC, SZC.

Tỷ lệ nợ

Diễn biến thị trường BĐS công nghiệp các tháng đầu năm 2023

Về phía cầu: Dòng vốn FDI chậm lại nhưng mức độ quan tâm đầu tư vào KCN tăng

Tổng vốn FDI đăng ký vào Việt Nam chững lại trong điều kiện kinh tế toàn cầu bất ổn. Tuy nhiên đà giảm đã thu hẹp so với 4T/2023 nhờ vốn FDI đăng ký mới và góp vốn, mua cổ phần tăng mạnh lần lượt là 28% và 67% svck. Vốn FDI và số dự án đăng ký mới đều tăng mạnh cho thấy Việt Nam vẫn tiếp tục thu hút dòng vốn FDI mới đầu tư từ các NĐT nhỏ và vừa. Bắc Giang, Hà Nội, TP. HCM, Bình Dương là các địa phương thu hút FDI lớn nhất cả nước.

Phân khúc KCN vẫn nhận được nhiều sự quan tâm từ các tập đoàn sản xuất toàn cầu, tập trung ở các lĩnh vực sản xuất điện tử, năng lượng, logistics, công nghiệp.

Phân bố FDI theo địa phương

Giao dịch thuê đất chủ yếu từ các DN vừa và nhỏ ở châu Á. 5 tháng đầu năm, các KCN ghi nhận khá ít các giao dịch thuê, chủ yếu tập trung một số tỉnh phía Bắc như Bắc Giang, Quảng Ninh, Hải Phòng. Các giao dịch thuê là các dự án FDI trong lĩnh vực công nghiệp, xe điện, năng lượng từ các đối tác châu Á quy mô vừa và nhỏ (Đài Loan, Hong Kong, Trung Quốc). Đáng chú ý, đầu tư của Trung Quốc vượt Đài Loan, Hàn Quốc tăng lên vị trí thứ 2 trong số các đối tác đầu tư tại Việt Nam.

Giá thuê tăng nhẹ với tỷ lệ lấp đầy tiếp tục tăng cao ở khu vực phía Nam:

Quý 1/2023, giá thuê tiếp tục tăng nhẹ 2-3% so với đầu năm và tăng 5-10% svck, thiết lập nền giá mới từ 123 – 166 USD/m2/chu kỳ thuê. Giá thuê tăng cao ở khu vực miền Nam (10% svck) nhờ (1) hưởng lợi từ cơ sở hạ tầng phát triển như cao tốc Dầu Giây, Vành đai 3, Sân bay Long Thành; (2) nguồn cung hạn chế và (3) các chi phí đầu tư, GPMB gia tăng. Đồng Nai và Vũng Tàu ghi nhận mức tăng trên 15% svck và tỷ lệ lấp đầy luôn đạt mức cao (trên 90%) hơn trung bình ngành (80%). Hưng Yên ghi nhận mức tăng trưởng cao nhất khu vực miền Bắc do lợi thế gần Hà Nội và vẫn còn dư địa tăng trưởng. Tỷ lệ lấp đầy bình quân miền Bắc trên 80% ở vùng trung tâm (Hà Nội, Bắc Ninh).

- Các tỉnh cấp 1: Hà Nội, Hải Phòng, Bắc Ninh, Hưng Yên, Hải Dương, HCM, Đồng Nai, Bình Dương, Long An

- Các tỉnh cấp 2: Thái Nguyên, Vĩnh Phúc, Bắc Giang, Quảng Ninh, Hà Nam, Thái Bình, BR – VT, Tây Ninh, Bình Phước, Bình Thuận

Dòng vốn FDI có sự dịch chuyển: Các tỉnh thành cấp 2 ghi nhận tỷ lệ hấp thụ tăng mạnh trong Q1/2023 nhờ (1) Giá thuê đất thấp; (2) Vị trí thuận lợi gần trung tâm. Phía Bắc, các tỉnh Bắc Giang, Quảng Ninh ghi nhận tỷ lệ hấp thụ cao trên 35%. Phía Nam, Bà Rịa – Vũng Tàu, Tây Ninh tăng đến 58% svck. Các tỉnh thành này đang được chủ trọng đẩy mạnh hạ tầng để thu hút thêm vốn FDI. Thị trường cấp 2 dự báo sẽ là xu hướng trong trung và dài hạn.

Về phía cung: Nguồn cung mới khan hiếm do chậm tiến độ pháp lý

Nguồn cung KCN mới hạn chế do chậm tiến độ pháp lý: Cả nước năm 2022 chỉ tăng thêm 15 KCN, thấp hơn so với bình quân 3 năm. Nguồn cung tăng chủ yếu trong nửa đầu năm 2022 tại khu vực Long An, Bình Dương, Đồng Nai, Bắc Ninh, Hải Dương với khoảng 3.700ha KCN. Nửa cuối năm, thị trường không ghi nhận nguồn cung mới do quá trình pháp lý phê duyệt dự án chậm.

Quý 1/2023, nguồn cung mới chủ yếu từ khu vực tỉnh thành cấp 2 như Vĩnh Phúc, Vũng Tàu, Bình Thuận. Nguồn cung khan hiếm tại các khu vực trung tâm có thể ảnh hưởng đến việc cho thuê các diện tích lớn.

Mảng nhà kho xưởng xây sẵn nhu cầu tăng trong khi nguồn cung dồi dào

Nhu cầu thuê tiếp tục tăng, giá thuê ổn định: Nhu cầu lưu kho hàng hóa tăng khi TMĐT bùng nổ đã khiến nhu thuê nhà xưởng xây sẵn, kho bãi tăng cao tại khu vực có vị trí gần sân bay, cảng biển. Việt Nam đón nhận nhiều giao dịch thuê từ tập đoàn lớn như KTG, SLP, JD Property tập trung ở các lĩnh vực điện tử, ôtô, năng lượng. Tỷ lệ lấp đầy trung bình từ 80 – 90%. Giá thuê trung bình 4-5 USD/m2 GFA, tăng nhẹ từ 3% svck do nguồn cung mới đi vào hoạt động.

Nguồn cung NXXS, nhà kho tăng 50% svck ở cả 2 khu vực miền Bắc và miền Nam nhằm đáp ứng nhu cầu thuê ngày càng gia tăng trong khi nguồn cung từ đất KCN hạn chế. Năm 2023, nguồn cung chủ yếu ở khu vực phía Nam như Long An, Đồng Nai.

Triển vọng và thách thức năm 2023

Về phía cầu: Triển vọng chủ yếu từ các doanh nghiệp FDI hiện hữu đến từ châu Á

Việt Nam tiếp tục được đánh giá cao trong việc thu hút vốn FDI. Với tình hình vĩ mô 2023 dự báo tăng trưởng khả quan so với các nước trong khu vực, mức độ cải thiện các chỉ số GCI về năng lực cạnh tranh, ổn định chính trị, hưởng lợi từ chiến lược “Trung Quốc +1”, Việt Nam được đánh giá là điểm đến thu hút vốn FDI hàng đầu tại khu vực APAC (theo CBRE). Trong Q1/2023, Việt Nam đạt mức cải thiện cao nhất về môi trường kinh doanh (nâng 12 bậc trong khi Thái Lan nâng 10 và Ấn Độ 6 bậc – theo EIU) nhờ các chính sách thuận lợi cho các nhà đầu tư nước ngoài, và triển vọng kinh tế cải thiện.

Mặc dù các hoạt động FDI dự kiến sẽ gặp nhiều thách thức từ yếu tố bên ngoài nhưng Việt Nam có lợi thế trong trung và dài hạn, do đó nhiều nhà đầu tư vẫn lựa chọn môi trường đầu tư ở Việt Nam. Trong các tháng đầu năm, một số quốc gia thuộc khu vực Tây Á, Châu Âu lần đầu tiên xuất hiện vào top các quốc gia đầu tư lớn vào Việt Nam như Thổ Nhĩ Kỳ, Thụy Điển hay sự kiện 52 doanh nghiệp Mỹ đến Việt Nam cũng thể hiện khá rõ sức hút của Việt Nam tại Đông Nam Á.

Nhu cầu thuê đất dự kiến vẫn tăng nhưng giao dịch thuê khả năng chậm lại. Nhu cầu thuê đất KCN dự báo gia tăng nhờ (1) Lợi thế Việt Nam trong khu vực: Kinh tế - chính trị ổn định, môi trường đầu tư và kinh doanh cải thiện và hưởng lợi nhờ vị thế chiến lược; (2) Giá thuê đất KCN ở mức thấp 15 – 20% so với các nước trong khu vực. Thị trường sẽ tiếp tục nhận được sự quan tâm từ các DN sản xuất toàn cầu như Samsung, Intel, Quanta, Apple. Nhiều tập đoàn lớn như Goertek, Pepsico, LG đã ký kết biên bản ghi nhớ (MOU) thuê KCN. Các tập đoàn lớn đã đầu tư tại Việt Nam cũng lên kế hoạch tăng vốn FDI để mở rộng hoạt động. Theo khảo sát, các tổ chức, doanh nghiệp châu Âu, Hoa Kỳ, Nhật Bản đều cho biết sẽ tăng cường đầu tư vào Việt Nam.

Tuy nhiên, dòng vốn toàn cầu chững lại sẽ ảnh hưởng lên dòng vốn đầu tư vào Việt Nam trong năm nay. Các giao dịch mới sẽ chủ yếu từ DN FDI vừa và nhỏ và các doanh nghiệp FDI hiện hữu tại châu Á có ý định mở rộng sản xuất do (1) Chiến lược “Trung Quốc +1” xu hướng diễn ra nhanh hơn trong bối cảnh nước này tái mở cửa trở lại đồng thời ký kết các hiệp định FTA mới; (2) Tình hình kinh tế thế giới biến động khó lường.

Giá thuê dự báo tăng với tốc độ chậm: Giá thuê đất KCN ở miền Bắc và miền Nam dự kiến tăng 5 – 7%, chậm hơn so với năm 2022. Giá thuê tăng chủ yếu do (1) Nhu cầu thuê tăng; (2) Chi phí đền bù, giải phóng mặt bằng tăng áp lưc tăng giá lên các chủ đầu tư; (3) Nguồn cung mới hạn chế cùng với tỷ lệ lấp đầy ngày càng cao tại các tỉnh trung tâm.

Trong khi đó, giá thuê nhà xưởng, kho xây sẵn sẽ chững lại trong giai đoạn 2023 – 2024 do nguồn cung của phân khúc này khá dồi dào.

Nguồn cung khu công nghiệp dự kiến gia tăng nhanh ở khu vực miền Bắc

Nguồn cung khu công nghiệp năm tiếp tục tăng: Trong năm 2023, dự kiến nguồn cung mới hơn 1.600ha sẽ tăng tập trung ở khu vực miền Bắc, đặc biệt các tỉnh thành ven trung tâm: Hải Phòng, Bắc Ninh, Vĩnh Phúc, Quảng Ninh. Khu vực phía Nam dự báo tăng chậm hơn và chủ yếu ở Bình Dương, Long An với các KCN mới như Nam Tân Uyên 3, Cây Trường.

Phân chia theo địa phương

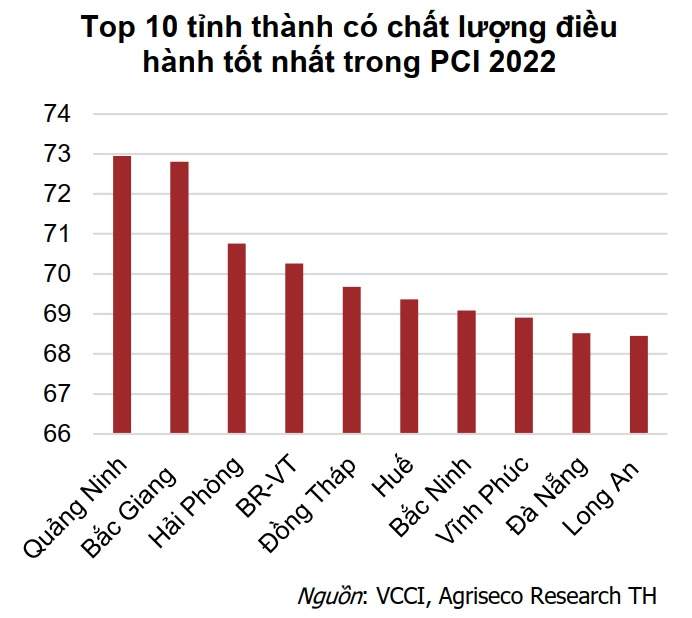

Triển vọng chủ yếu đến từ các tỉnh có nhiều lợi thế thu hút vốn FDI: Thị trường bất động sản KCN sẽ có sự phân hóa và sôi động hơn ở các tỉnh thành có vị trí thuận lợi, nhiều lợi thế thu hút vốn FDI và sẵn sàng nguồn cung cho thuê (cơ sở hạ tầng, nhân lực tốt, nỗ lực cải cách hành chính, năng động trong công tác xúc tiến đầu tư). Một số tỉnh thành như Bắc Giang, Bắc Ninh, Hải Phòng, Quảng Ninh, Đồng Nai, Bình Dương, Vũng Tàu, Long An kỳ vọng sẽ thu hút vốn trong năm nay.

Chất lượng điều hành theo cấp tỉnh

Động lực thúc đẩy từ các chính sách, pháp lý: QĐ338/QĐ –TTg xây dựng phát triển nhà ở xã hội;

NĐ10/2023/NĐ-CP tiêu chí chuyển mục đích sử dụng đất từ trồng lúa sang làm dự án; NQ33/NQ-CP tháo gỡ khó khăn cho thị trường bất động sản có thể sẽ tác động tích cực giúp doanh nghiệp có thể giãn, hoãn nợ và gỡ vướng mắc về pháp lý. Nghị quyết 39/2021/QH15 được thông qua về Quy hoạch đất quốc gia với lộ trình phân bổ tăng quỹ đất KCN từ 90,83 ha vào năm 2020 lên 210,93 ha (+120%) vào năm 2030 kỳ vọng cũng thúc đẩy nguồn cung trong dài hạn. Bên cạnh đó, việc phát triển nhà ở xã hội, nhà ở cho công nhận cũng là tiền đề cho phát triển KCN bền vững. Mới đây, Dự thảo Nghị quyết thay thế NQ54/2017 về thí điểm chính sách đối với sự phát triển của TP. Hồ Chí Minh nếu được thông qua sẽ giúp giảm thời gian trong thủ tục cấp giấy phép đầu tư phê duyệt.

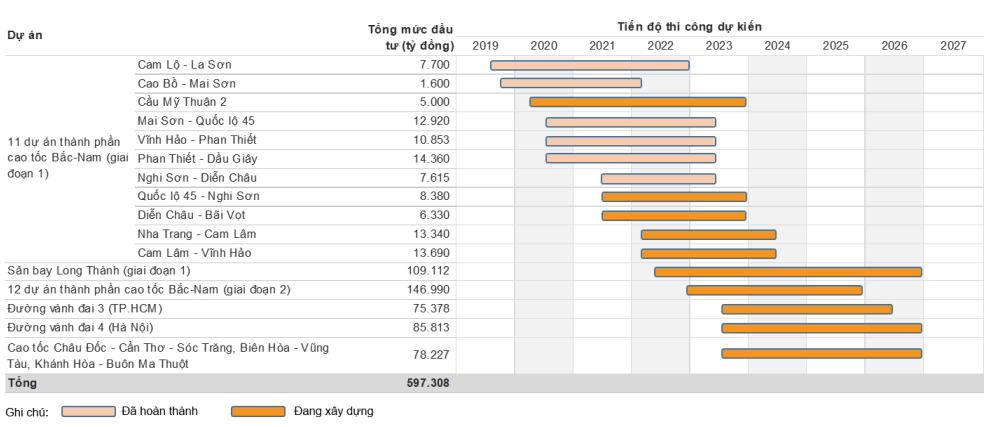

Hưởng lợi khi giải ngân đầu tư công đẩy mạnh, thúc đẩy phát triển cơ sở hạ tầng: Thị trường khu công nghiệp sẽ được hưởng lợi gián tiếp khi các dự án đầu tư công được hoàn thiện giúp thúc đẩy tính liên kết bền vững giữa các vùng. Theo đó, cơ sở hạ tầng phát triển sẽ thu hút thêm vốn đầu tư vào các tỉnh thành, nhu cầu thuê đất KCN sẽ tăng theo. Trong năm 2023, các dự án KCN ở các tỉnh Đồng Nai, Phan Thiết, Vũng Tàu, TP. HCM dự kiến sẽ hưởng lợi nhờ một số dự án hạ tầng đi vào hoạt động: cao tốc Mai Sơn – Quốc lộ 45, Vĩnh Hảo - Phan Thiết và Phan Thiết - Dầu Giây, Metro Bến Thành – Suối Tiên.

Thách thức

❖ Quy tắc thuế tối thiểu toàn cầu ảnh hưởng lớn đến nhu cầu thu hút vốn FDI vào Việt Nam

- Đây là thỏa thuận với sự tham gia của hơn 140 quốc gia với mức thuế tối thiểu áp dụng là 15% đối với các tập đoàn đa quốc gia có tổng doanh thu từ 750 triệu Euro (~19 nghìn tỷ VND) trở lên.

- Hiện nay, thuế TNDN thực tế của các DN FDI khoảng 12%, một số tập đoàn lớn chỉ từ 2,75 –5,95%, thấp hơn so với mức thuế tối thiểu. Khi áp dụng luật thuế tối thiểu, các tập đoàn lớn đã và đang đầu tư vào Việt Nam sẽ phải nộp thuế bổ sung tại quốc gia công ty mẹ cho hoạt động của các công ty con tại Việt Nam.

- Theo Bộ KH và ĐT nhiều dấu hiệu chỉ ra rằng các tập đoàn lớn đang xem xét cẩn thận việc tiếp tục đầu tư vào Việt Nam trong bối cảnh luật thuế tối thiểu được triển khai. Các quốc gia châu Á Hàn Quốc, Nhật Bản, Thái lan, Indonesia đang chuẩn bị cho việc áp dụng chính sách.

Chúng tôi cho rằng Luật thuế sẽ có ảnh hưởng nhất định đến dòng vốn FDI của các DN lớn vào Việt Nam thời gian tới nếu Việt Nam chậm áp dụng chính sách này. Dài hạn triển vọng thu hút đầu tư của Việt Nam vẫn sẽ lớn khi cải thiện về cơ sở hạ tầng, chính sách. Theo nhiều nghiên cứu chỉ ra rằng mức ưu đãi thuế suất không phải là yếu tố hàng đầu khi lựa chọn nơi đầu tư của các công ty đa quốc gia mà tập trung vào môi trường đầu tư, pháp lý. Việt Nam có lợi thế lớn về kinh tế chính trị ổn định cùng vị trí thuận lợi cho giao thương, bên cạnh đó Việt Nam còn có các chính sách ưu đãi khác về thuế xuất nhập khẩu, ưu đãi tiền sử dụng đất.

❖ Khó khăn về cơ sở hạ tầng, chi phí xây dựng và quy trình pháp lý: Tiền giải phóng mặt bằng, chi phí tiền đền bù đất tăng cao cùng với chi phí điện nước điều chỉnh tăng sẽ gây khó khăn cho các DN KCN thành lập mới hoặc chuyển đổi mục đích sử dụng đất nông nghiệp sang công nghiệp. Bên cạnh đó quy trình pháp lý kéo dài cũng ảnh hưởng đến tiến độ triển khai.

❖ Các yếu tố khác ảnh hưởng đến dòng vốn FDI: (1) Tăng trưởng kinh tế các quốc gia đối tác Hàn Quốc, Nhật Bản, Singapore tăng trưởng thấp tác động dòng vốn vào Việt Nam; (2) Kinh tế toàn cầu suy thoái ảnh hưởng đến hoạt động của các DN FDI và trong nước do xuất khẩu và tiêu dùng suy yếu; (3) Cạnh tranh với các nước trong khu vực như Indonesia, Malaysia, Philipines khi dòng vốn tập trung vào ngành xe điện, bán dẫn.

Lựa chọn cơ hội đầu tư

Dự báo kết quả kinh doanh 2023

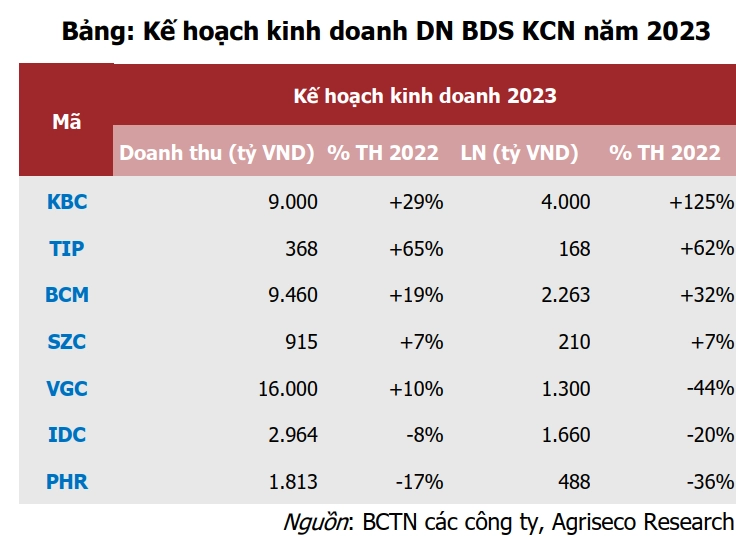

❖ Triển vọng kinh doanh của các DN BDS KCN nhìn chung sẽ khó khăn hơn trong năm 2023. Hầu hết các doanh nghiệp đều đặt lợi nhuận giảm hoặc tăng thấp, ngoại trừ KBC, BCM, SZC, TIP. KQKD sẽ có sự phân hóa, triển vọng khởi sắc ở nhóm các doanh nghiệp có quỹ đất sẵn sàng cho thuê lớn và đã ký hợp đồng ghi nhớ từ trước. Theo đó, chúng tôi dự báo lợi nhuận nhóm KCN tăng chậm 5-7% svck nhờ (1) Giá thuê dự kiến tăng 5-7% trong năm tại các tỉnh có vị trí thuận lợi và hưởng lợi từ các dự án mở rộng hạ tầng giao thông kỳ vọng như Bắc Giang, Hải Phòng, Long An, Vũng Tàu, Đồng Nai; (2) Nguồn cung hạn chế trong khi nhu cầu đầu tư gia tăng.

KBC

Triển vọng 2023 khả quan hơn: Doanh thu và lợi nhuận kỳ vọng sẽ khả quan hơn so với năm 2022 nhờ (1) Ghi nhận doanh thu cho thuê KCN hơn 180ha từ các dự án KCN Nam Sơn Hạp Lĩnh, Quang Châu mở rộng, Tân Phú Trung; (2) Vốn FDI đăng ký vào TP. HCM, Bắc Giang, Bắc Ninh – nơi tập trung nhiều dự án của KBC tiếp tục tăng. Tuy nhiên việc đạt kế hoạch đề ra đầu năm sẽ gặp nhiều thách thức do bối cảnh chung thị trường BĐS.

➢ Tình hình tài chính duy trì lành mạnh giúp giảm áp lực nợ vay: Áp lực trả nợ trái phiếu đáo hạn của KBC đã giảm đi đáng kể nhờ dòng thu lớn từ hoạt động cho thuê bất động sản KCN. Trong Quý I, KBC đã hoàn tất việc mua lại trước hạn 2.400 tỷ đồng các trái phiếu đến hạn trong năm nay vả cả năm sau. Mặc dù vay nợ có tăng gần 600 tỷ đồng so với đầu năm nhưng các hệ số đòn bẩy tài chính vẫn ở mức an toàn. Tỷ lệ nợ vay vẫn nhỏ so với tổng tài sản và tài sản lưu động. Theo đó, chúng tôi cho rằng KBC sẽ có đủ nguồn lực tài chính để trả nợ trái phiếu đáo hạn.

➢ Nhiều dự án gối đầu tạo động lực tăng trưởng bền vững trong dài hạn: Về trung và dài hạn, KBC vẫn tiềm năng nhờ quỹ đất thương phẩm lớn hơn 1.000ha (Tràng Duệ 3, Tân Tập, Nam Tân Tập) nằm tại các tỉnh thu hút vốn FDI cao trải dài từ Bắc vào Nam. Dự án Tràng Cát khi được khởi công dự kiến cũng là nguồn thu chính cho KBC trong 5 – 10 năm tới. KBC đang từng bước chuẩn bị cho việc đầu tư đại dự án. Theo đó, đã ký kết 4 MOU với các tập đoàn lớn của Hàn Quốc trong chuyến công tác tháng 6/2023 về việc đầu tư các dự án tại KĐT Tràng Cát trong tương lai.

IDC

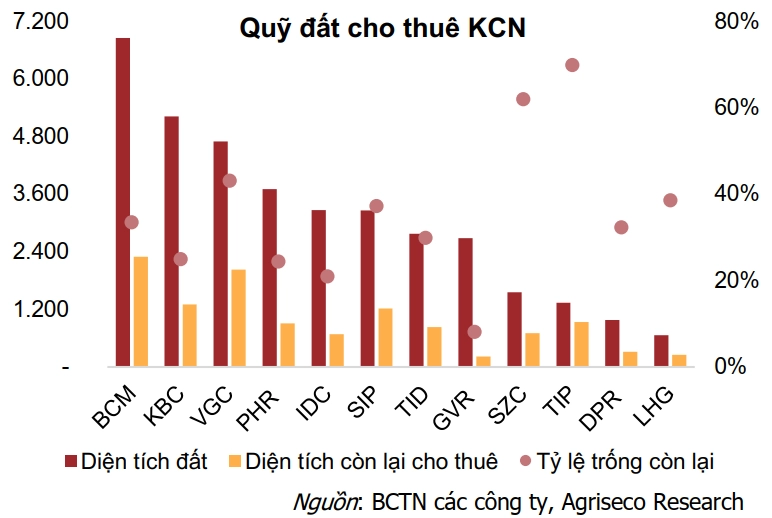

IDC là nhà phát triển KCN với quỹ đất lớn khoảng 3.200ha, hơn 700ha diện tích đất thương phẩm, tập trung ở các tỉnh thu hút vốn FDI như Long An, Vũng Tàu, Bắc Ninh gồm: KCN Phú Mỹ II, Phú Mỹ II mở rộng, KCN Hựu Thạnh, Cầu Nghìn.

➢ Kỳ vọng hoạt động cho thuê tích cực trong nửa đầu năm 2023 nhờ ghi nhận doanh thu từ các hợp đồng cho thuê và hợp đồng ghi nhớ đã ký trong năm 2022 ở các KCN Hựu Thạnh, KCN Phú Mỹ 2, Cầu Nghìn với giá thuê dự kiến tăng 5 -10% svck.

➢ Dòng tiền từ chuyển nhượng khu dân cư: IDC sẽ ghi nhận doanh thu từ chuyển nhượng dự án Khu dần cư phường 6, Tân An cho Aeon Mall giá trị ước tính hơn 300 tỷ đồng. Điều này sẽ tác động tích cực đến dòng tiền của IDC trong năm 2023.

➢ Tiềm năng dài hạn từ các dự án gối đầu: IDC có kế hoạch phát triển thêm quỹ đất hơn khoảng 2.000 - 3.000ha ở các tỉnh Bắc Ninh, Bà Rịa - Vũng Tàu, Tiền Giang kỳ vọng sẽ duy trì đà tăng trưởng của IDC trong dài hạn. Dự án KCN Tân Phước 450ha mới dự kiến sẽ nối tiếp quỹ đất hiện tại nếu được chấp thuận chủ trương đầu tư, góp phần thúc đẩy tăng trưởng của IDC trong dài hạn.

NTC

➢ Kế hoạch kinh doanh 2023 tích cực nhờ dự án Nam Tân Uyên 3: Dự kiến NTC sẽ cho thuê khoảng 90ha NTU3 với giá thuê 120 USD/m2/chu kỳ từ Q4/2023. Điều này củng cố cho kế hoạch kinh doanh khả quan của NTC đề ra với doanh thu tăng 203% và LNST tăng 11% svck. Trong đó, doanh thu KCN dự kiến tăng 238% svck. Trong tháng 5, NTC đã nhận được quyết định cho phép thuê đất (đợt 1) của UBND tỉnh Bình Dương để thực hiện dự án Nam Tân Uyên mở rộng (Nam Tân Uyên 3) với diện tích 344ha. Dự án đã thực hiện đền bù GPMB.

➢ Tỷ lệ trả cổ tức cao và đều đặn: NTC duy trì tỷ lệ trả cổ tức tiền mặt đều đặn hàng năm với tỷ lệ 60%, tương đương tỷ suất 3,6%. NTC cũng đang lên kế hoạch chuyển sàn Upcom sang HOSE.

SZC

➢ Kế hoạch kinh doanh 2023 khả quan trong bối cảnh thị trường chung biến động nhờ khi SZC đặt kế hoạch doanh thu và LNST tăng 7% svck nhờ (1) Doanh thu bán dự án KDC Hữu Phước dự kiến tăng 230% svck; (2) Dự án BOT bắt đầu ghi nhận doanh thu.

➢ Dự án KDC Hữu Phước bước vào giai đoạn bán hàng: Dự án đã bắt đầu ghi nhận doanh thu lần đầu tiên trong Quý IV/2022, đạt 67 tỷ đồng. Đây khả năng sẽ là động lực chính thúc đẩy doanh thu và lợi nhuận của SZC trong giai đoạn 2023 - 2025. Dự án được chia làm 2 giai đoạn: Giai đoạn 2023 – 2024 ghi nhận doanh thu từ 25ha, ước tính khoảng gần 400 tỷ đồng doanh thu.

➢ Doanh thu cho thuê KCN chủ yếu từ các hợp đồng ký trước: SZC đã ký kết hợp đồng cho thuê với SNZ 21ha và dự kiến sẽ ghi nhận trong năm 2023. Điều này sẽ đóng góp vào doanh thu cho thuê KCN Châu Đức trong năm nay. Tuy nhiên, hoạt động kinh doanh KCN vẫn sẽ gặp khó khăn do nhu cầu suy giảm từ thị trường chung.

➢ SZC có quỹ đất thương phẩm lớn gồm KCN (700ha) và KĐT (250ha) tại Vũng Tàu: 3 -5 năm tới sẽ là thời điểm SZC ghi nhận doanh thu từ KCN Châu Đức và KĐT Hữu Phước nhờ (1) tiềm năng tăng giá thuê 10% svck; (2) lợi thế giá thuê thấp so với bình quân khu vực. Mô hình KCN đô thị là chiến lược đúng đắn của SZC phù hợp với xu hướng KCN gắn liền dân cư trong dài hạn. Rủi ro (1) Cấu trúc nợ có xu hướng tăng; (2) Chi phí bồi thường, GPMB tăng ảnh hưởng biên lợi nhuận; (3) Biên lợi nhuận ban đầu thấp do bán KCN và KĐT chủ yếu cho bên nội bộ.

VGC

➢ Triển vọng năm 2023: Doanh thu dự báo tăng trưởng nhờ đóng góp chính từ mảng BĐS KCN và mảng xuất khẩu gạch granite và ceramic. Mảng KCN kỳ vọng sẽ ghi nhận doanh số cho thuê tăng trưởng từ các dự án KCN Phú Hà, Tiền Hải, Thuận Thành I, Yên Phong 2C. Tuy nhiên, lợi nhuận dự báo giảm do mảng vật liệu xây dựng gặp khó khăn (nhu cầu và giá kính giảm). Mảng BĐS dân cư kỳ vọng vào các dự án NOXH, nhà ở công nhân ở Phú Hà (8,4ha), Tiền Hải (5,2ha) đang được khởi công có thể đóng góp vào doanh thu và lợi nhuận cho VGC.

➢ Câu chuyện thoái vốn trong năm 2023: Bộ Xây dựng dự kiến thoái phần vốn còn lại là 38,6% tại VGC. VGC đang trong quá trình tìm kiếm đối tác tư vấn định giá để xây dựng phương án thoái vốn và dự kiến sẽ triển khai cuối năm nay. Việc thoái vốn VGC cũng nằm trong chủ trương chung của Nhà nước trong năm nay và dự kiến việc thoái vốn sẽ đem lại lợi ích lâu dài cho DN.

➢ Tiềm năng dài hạn từ các dự án KCN: VGC hiện có 800ha đất thương phẩm sẵn sàng cho thuê lớn. Tỷ lệ lấp đầy các dự án mới ở miền Bắc còn thấp cho nên tiềm năng tăng trưởng 2-3 năm tới chủ yếu đến từ các dự án KCN Yên Phong II-C, KCN Thuận Thành, KCN Yên Mỹ, KCN Phú Hà. VGC đã thu hút được nhiều khách hàng lớn như Samsung, BYD, Accor.

PHR

➢ Hưởng lợi nhờ ghi nhận lợi nhuận từ dự án VSIP 3 và NTU 3 mở rộng: KQKD 2023 dự kiến gặp nhiều khó khăn nhưng chúng tôi cho rằng tốc độ tăng trưởng lợi nhuận PHR trong năm 2023 được cải thiện nhờ (1) KCN VSIP 3 ghi nhận doanh thu ký kết với Lego. PHR có 20% lợi nhuận từ dự án và 20% vốn góp tại VSIP 3; (2) Dự án NTU 3 mới được cấp phép cho thuê dự kiến sẽ triển khai cho thuê từ cuối năm 2023.

➢ Tỷ lệ trả cổ tức cao và đều đặn: PHR duy trì tỷ lệ trả cổ tức tiền mặt cao và đều đặn từ 30 – 40%/năm, tỷ suất cổ tức 6-7% bất chấp tình hình khó khăn. Agriseco Research cho rằng đây là mức cổ tức hấp dẫn trong bối cảnh mặt bằng lãi suất huy động xu hướng giảm.

➢ Triển vọng dài hạn từ các dự án KCN mới: PHR đang kinh doanh cho thuê KCN Tân Bình còn khoảng 34ha, tỷ lệ lấp đầy 86% và triển khai các dự án KCN mới như KCN Tân Lập 1 (200ha) và KCN Tân Bình mở rộng (1.000ha) dự kiến sẽ đi vào triển khai giai đoạn 2024 - 2025. PHR cũng đang thành lập mới 3 KCN: Hội Nghĩa 715ha, Bình Mỹ 1.000ha, Tân Thành 316ha. Các dự án KCN gối đầu kỳ vọng sẽ đóng góp tăng trưởng cho PHR trong trung và dài hạn nhờ giá thuê tiếp tục tăng và nhu cầu đầu tư lớn tại Bình Dương.