Ngành Ngân Hàng Định Giá Hấp Dẫn

DIỄN BIẾN NGÀNH

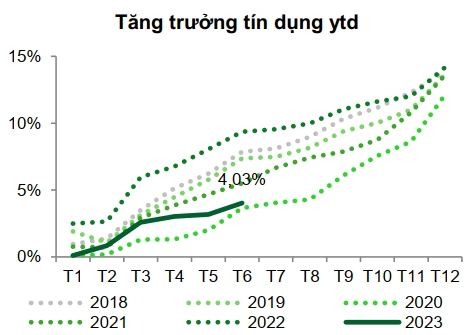

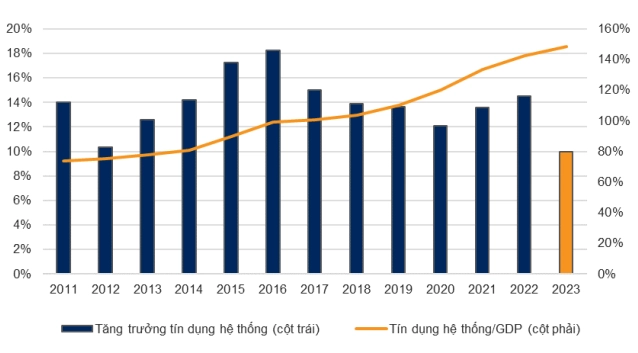

Tín dụng: Tốc độ tăng trưởng chậm lại

Tín dụng toàn hệ thống ghi nhận mức tăng trưởng 4,03% tính tới thời điểm cuối T6.2023, thấp hơn đáng kể so với mức tăng trưởng 9,35% cùng kỳ 2022, do nhu cầu sử dụng vốn của doanh nghiệp và cá nhân yếu đi trong bối cảnh lãi suất cao, đơn hàng suy giảm, các thị trường đầu tư tài sản không thuận lợi.

Tín dụng bán buôn duy trì ổn định, tín dụng bán lẻ giảm tốc: Tỷ trọng tín dụng bán lẻ đã giảm từ mức 47% cuối năm 2022 xuống 46% tổng dư nợ tại thời điểm cuối Q1.2023, khi các nhu cầu mua nhà để ở, mua ô tô, đầu tư tài sản đều suy giảm.

Dư địa cho vay toàn hệ thống dồi dào, room tăng trưởng tín dụng dự kiến sẽ được NHNN phân bổ hết ngay trong tháng 7 để các TCTD chủ động mở rộng tín dụng từ nay đến hết năm 2023. Các ngân hàng có phương án nhận chuyển giao bắt buộc sẽ được ưu tiên cấp hạn mức tín dụng cao hơn trung bình ngành.

Tín dụng: Tín dụng bất động sản và trái phiếu doanh nghiệp bớt tiêu cực trong ngắn hạn nhờ các chính sách hỗ trợ

Dư nợ doanh nghiệp kinh doanh BĐS và dư nợ lĩnh vực xây dựng của các TCTD tăng khoảng 5% ytd vào cuối Q1.2023, nhanh hơn tăng trưởng tín dụng toàn ngành, chiếm lần lượt 7,2% và 8,5% tổng dư nợ.

Nghị quyết 33 ban hành đã tạo điều kiện giải ngân cho nhóm doanh nghiệp BĐS có tài chính tốt, có khả năng triển khai dự án đặc biệt là nhà ở xã hội. Các ngân hàng có tỷ trọng cho vay bất động sản, xây dựng cao trong danh mục tín dụng hiện nay bao gồm NVB, TCB, VBB, SHB, BVB, OCB...

Các ngân hàng giảm tỷ trọng nắm giữ trái phiếu doanh nghiệp trong Q1.2023. Thanh khoản thị trường TPDN dự báo sẽ cải thiện trong ngắn hạn với Thông tư 03 cho phép ngân hàng mua lại trái phiếu đã bán trong vòng 12 tháng. Các ngân hàng nắm giữ danh mục TPDN lớn hiện nay bao gồm TPB, MBB, VPB, TCB.

Nghị định 08 bổ sung quy định đàm phán kéo dài thời hạn trái phiếu góp phần giúp doanh nghiệp giảm áp lực thanh toán trái phiếu đến hạn, góp phần tháo gỡ khó khăn về vốn trong ngắn hạn.

Tín dụng: Lãi suất cho vay tăng nhanh

Cuối Q1.2023, lãi suất cho vay trung bình ghi nhận mức tăng khoảng 0,7% so với Q4.2022 và tăng 2,2% từ mức đáy Q4.2021 do áp lực lãi huy động tăng nhanh từ thời điểm đầu Q4.2022. Mức tăng của lãi suất cho vay có độ trễ so với mức tăng của lãi suất huy động và là lý do chính dẫn tới sự thu hẹp của NIM toàn ngành trong nửa đầu năm 2023.

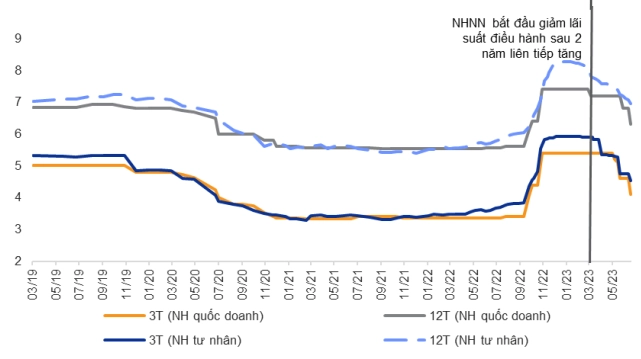

Sau khi NHNN thực hiện 4 lần giảm lãi suất điều hành, lãi suất huy động giảm nhanh và lãi suất cho vay đã ghi nhận giảm khoảng 1% tại các khoản vay phát sinh mới, tuy nhiên thời điểm giảm của các khoản vay hiện hữu sẽ có độ trễ 3-6 tháng so với lãi suất huy động. Mặt bằng lãi suất đang hạ nhiệt trong nửa cuối Q2 và kỳ vọng sẽ tiếp tục giảm trong H2.2023.

Nhóm ngân hàng thương mại nhà nước ghi nhận mức lãi suất cho vay tăng ít hơn nhóm ngân hàng tư nhân trong Q1 do sớm thực hiện giảm lãi suất hỗ trợ nền kinh tế. Lãi suất đầu ra điều chỉnh giảm nhanh kể từ Q2.2023 khiến NIM nhóm ngân hàng này dự kiến duy trì ở mức thấp.

Huy động: Lãi suất huy động hạ nhiệt

Trạng thái dư thừa thanh khoản tăng lên:

- Đến cuối T6.2023, huy động từ khách hàng tăng 3,99% ytd, gần tương đương mức tăng trưởng tín dụng 4,03%.

- Tốc độ tăng trưởng tín dụng chậm giúp cho thanh khoản hệ thống chịu mức áp lực thấp.

- Các chỉ số liên quan như LDR, Vốn ngắn hạn cho vay trung dài hạn hiện duy trì ở mức an toàn. Các ngân hàng có nguồn tiền gửi dồi dào từ KBNN là VCB, BID và CTG được hỗ trợ thêm thanh khoản mở rộng dư địa cho vay nhờ Thông tư 26 sửa cách tính tỷ lệ LDR được áp dụng từ cuối năm 2022.

Lãi suất tiền gửi có kỳ hạn trung bình toàn hệ thống ghi nhận giảm 1,1 – 1,3% tùy kỳ hạn so với thời điểm cuối năm 2022 và dự báo tiếp tục giảm nhẹ 0,5 – 0,7% tới cuối năm, giúp chi phí huy động của các ngân hàng giảm xuống.

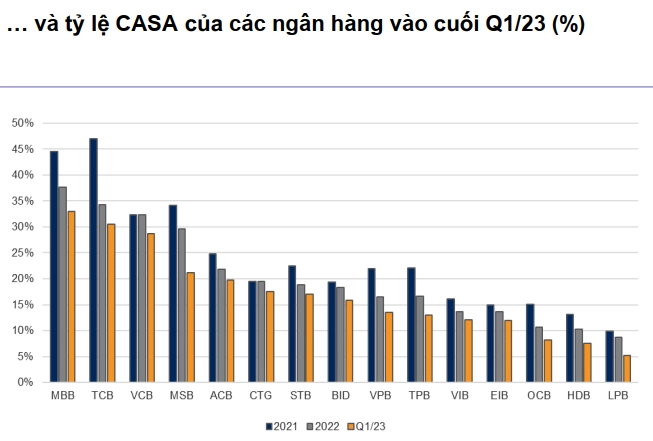

Huy động: CASA

Toàn hệ thống ngân hàng ghi nhận tỷ lệ CASA giảm mạnh xuống 17,6% vào Q1.2023 do lãi suất tiền gửi có kỳ hạn tăng nhanh hấp dẫn dòng tiền chảy ra khỏi tài khoản thanh toán, cùng với việc các doanh nghiệp rút tiền phục vụ nhu cầu về vốn hoạt động và thực hiện thanh toán các nghĩa vụ tài chính, trong đó có mua lại TPDN trước hạn.

Lãi suất tiền gửi không kỳ hạn giảm xuống 0,29% từ mức đỉnh 0,41% trong T10.2022, và hiện tương đương mức trước dịch Covid, giúp chi phí CASA giảm về mức thấp.

Các ngân hàng ghi nhận lượng khách hàng cá nhân thường xuyên dồi dào như VCB, MBB, TCB,… sẽ có được nguồn vốn huy động dồi dào hơn và và duy trì lợi thế chi phí vốn thấp.

NIM: Áp lực từ việc tăng lãi suất huy động được phản ánh

Trong Q1.2023, NIM toàn ngành giảm xuống 3,68% từ mức 3,81% cuối năm 2022 do: (1) Việc tăng lãi suất huy động đã bắt đầu được phản ánh vào NIM; (2) Tín dụng tăng chậm lại; (3) Các khoản nợ chậm trả có xu hướng gia tăng. NIM dự kiến tiếp tục thu hẹp trong Q2 khi nguồn vốn huy động giá cao vẫn chưa được hấp thụ hết, đồng thời với việc nguồn vốn giả rẻ CASA giảm mạnh.

Trong H2.2023 áp lực thu hẹp NIM sẽ hạ thấp, tuy nhiên mức độ cải thiện phân hóa giữa các nhóm ngân hàng:

- Nhóm 4 ngân hàng thương mại nhà nước NIM duy trì mức thấp do áp lực giảm lãi suất hỗ trợ nền kinh tế với các gói vay ưu đãi quy mô lớn từ đầu 2023.

- Nhóm ngân hàng tư nhân có tập khách hàng cá nhân thường xuyên dồi dào có NIM tăng nhanh nhờ tỷ lệ CASA và tín dụng bán lẻ hồi phục khi mặt bằng lãi suất giảm dần.

- Nhóm ngân hàng nhỏ thiếu hụt về thanh khoản trong giai đoạn trước NIM sẽ cải thiện rõ rệt khi các khoản tiền gửi lãi suất cao dần đáo hạn

Thu nhập ngoài lãi: Sụt giảm ở hầu hết các hoạt động chính

Thu nhập ngoài lãi Q1.2023 chiếm trung bình 20% trong cơ cấu thu nhập của các ngân hàng, giảm 21,7% so với cùng kỳ khi các hoạt động dịch vụ, đầu tư chứng khoán, thu hồi nợ xấu ngoại bảng đều gặp khó khăn:

- Thu nhập từ bán chéo bảo hiểm (chiếm ~30% thu nhập dịch vụ) bị ảnh hưởng do việc các cơ quan quản lý đẩy mạnh hoạt động thanh kiểm tra và thu nhập của người dân giảm sút. Sau 4 tháng đầu năm, doanh thu khai thác mới qua kênh bancassurance toàn thị trường ghi nhận giảm 38% yoy, theo đó lãi từ phí bảo hiểm cả năm dự báo giảm 10-15% .

Ngoài ra, một số ngân hàng sẽ tiếp tục ghi nhận 1 phần phí Upfront cho hợp đồng bancassurance độc quyền đã ký kết (VCB, ACB, CTG, MSB, STB, VPB, LPB). Thị trường ghi nhận hợp đồng bancassurance gia hạn của VIB trong Q2.2023 và đang kỳ vọng thương vụ ký kết mới của HDB trong 2023-2024.

- Thu nhập từ đầu tư kinh doanh chứng khoán và đầu tư trái phiếu chính phủ kỳ vọng thuận lợi hơn kể từ Q2.2023.

Xu hướng toàn ngành là tiếp tục đẩy mạnh chuyển đổi số, tăng cường hiệu quả quản trị, tiết giảm chi phí hoạt động để duy trì lợi nhuận và có dư địa giảm tiếp lãi suất.

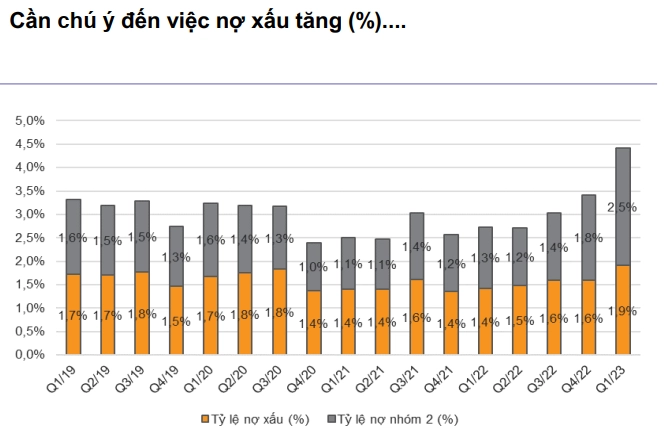

Chất lượng tài sản: Nợ tiềm ẩn có xu hướng gia tăng

Nợ xấu và nợ tiềm ẩn rủi ro tiếp tục tăng: Cuối Q1.2023, tỷ lệ nợ xấu nội bảng tăng lên 1,9% từ mức 1,6% cuối 2022, tỷ lệ nợ nhóm 2 cũng tăng lên 2,1%. Tỷ lệ nợ ngoại bảng VAMC ở mức 1,1%, bao gồm khoảng 0,7% đến từ SCB và 0,2% đến từ STB. Chi phí tín dụng tăng chậm lại khi các ngân hàng tích cực trích lập trước thời hạn cho các khoản nợ xấu tiềm tàng trong các quý trước.

Tỷ lệ nợ xấu nội bảng và mức trích lập dự phòng dự kiến sẽ chưa tăng đột biến trong năm 2023 nhờ Nghị định 08 hỗ trợ gia hạn TPDN và Thông tư 02 cho phép tái cơ cấu các khoản vay.

Hoạt động xử lý nợ xấu tiếp tục gặp khó khăn do thị trường BĐS đóng băng và BĐS là TSBĐ chính cho phần lớn các khoản vay.

Việc Nghị quyết 42 hết hiệu lực từ đầu năm 2023 đặt ra nhu cầu cấp thiết tiến tới xây dựng Luật xử lý nợ xấu sẽ là cơ chế giúp các ngân hàng khoanh nợ xấu, đẩy nhanh tiến độ xử lý tài sản tồn đọng và duy trì tỉ lệ nợ xấu nội bảng dưới mức 3%.

TRIỂN VỌNG NGÀNH

Nỗ lực của Chính phủ để hồi phục thị trường vốn

Chính phủ đã liên tục ban hành các chính sách/quy định mới với nỗ lực thúc đẩy hoạt động thị

trường vốn.

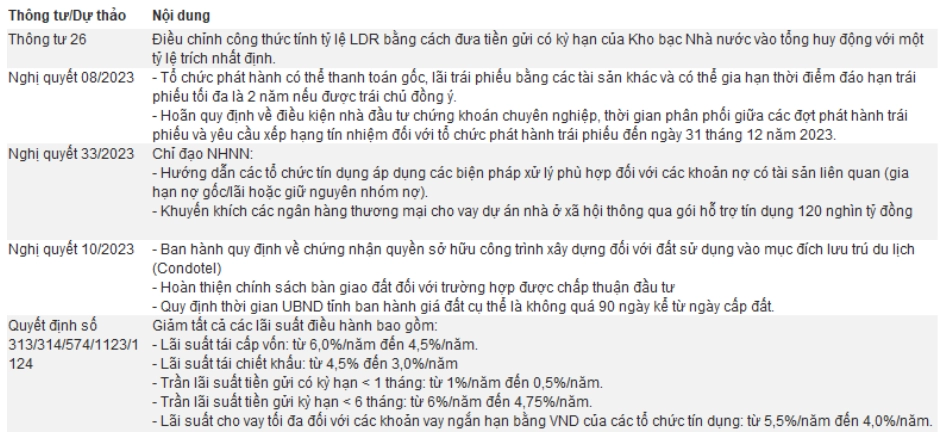

➢ Thông tư 26/2022 giúp hỗ trợ thanh khoản hệ thống khi 50% tiền gửi Kho bạc Nhà nước sẽ được bơm ra nền kinh tế.

➢ Nghị quyết 8 và 33/2023 tạo cơ sở hành lang pháp lý cho việc giãn nợ và giải quyết nghĩa vụ thanh toán trái phiếu.

➢ Cùng với đó, các quyết định của NHNN hạ lãi suất điều hành đã tích cực thúc đẩy nhu cầu tín dụng và giảm thiểu rủi ro nợ xấu tại các NHTM.

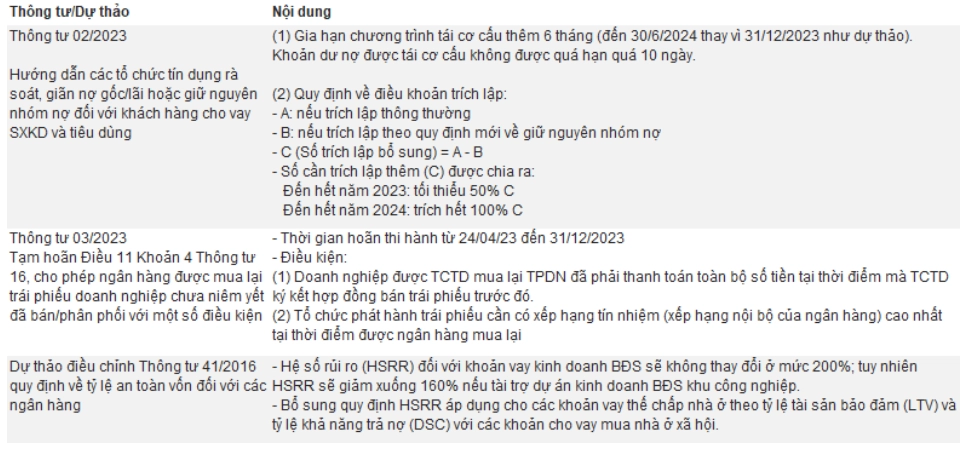

Theo sau đó, NHNN đã ban hành Thông tư 02-03/2023, cho phép các NH được giữ nguyên nhóm nợ/giãn nợ gốc/lãi và mua lại trái phiếu doanh nghiệp.

➢ Với Thông tư 02/2023, áp lực trích lập dự phòng cho các ngân hàng sẽ giảm bớt khi các NH có thể cơ cấu lại chi phí trích lập dự phòng trong vòng 2 năm (2023- 2024). Chúng tôi cho rằng điều này sẽ hỗ trợ tâm lý của nhà đầu tư đối với các ngân hàng có tỷ lệ cho vay bất động sản/tài chính tiêu dùng cao trong cơ cấu tín dụng như TCB, MBB, VPB trong bối cảnh chi phí tín dụng dự kiến sẽ tăng.

➢ Thị trường TPDN có thể ấm lên trong thời gian còn lại của năm 2023 do Thông tư 03/2023 đã hoãn Điều 11 Khoản 4 Thông tư 16/2021, tức ngân hàng vẫn được mua lại trái phiếu chưa niêm yết đã bán/phân phối với một số điều kiện đi kèm.

Tín dụng có thể sẽ tăng tốc trong nửa cuối năm

Chúng tôi kỳ vọng lãi suất huy động kỳ hạn 12 tháng có thể tiếp tục giảm xuống mức 6-6,5% trong nửa cuối năm 2023 (%)

VNDS dự báo tăng trưởng tín dụng hệ thống sẽ tăng tốc trong nửa cuối năm 2023 và đạt 10% tại cuối năm (% svck)

➢ Lãi suất cho vay bình quân của top 25 NH niêm yết tăng mạnh lên 10,4% trong Q1/23 sau khi dao động trong khoảng 8-9% trong năm 2018-22. Chúng tôi kỳ vọng lãi suất cho vay sẽ giảm sâu hơn xuống 1,5 – 2% từ mức này để hấp dẫn doanh nghiệp và cá nhân mở vay mới.

➢ Xét về điều kiện đủ, chúng tôi cho rằng nhu cầu tiêu dùng sẽ phục hồi trong nửa cuối năm 2023 nhờ (i) lãi suất cho vay thấp hơn, (ii) đẩy mạnh giải ngân đầu tư công và (iii) thuế VAT giảm 2% trong nửa cuối 2023. Cùng với lãi suất cho vay giảm, chúng tôi vẫn kỳ vọng tăng trưởng tín dụng hệ thống sẽ tăng tốc trong nửa cuối 2023 và đạt 10% svck tại cuối năm 2023.

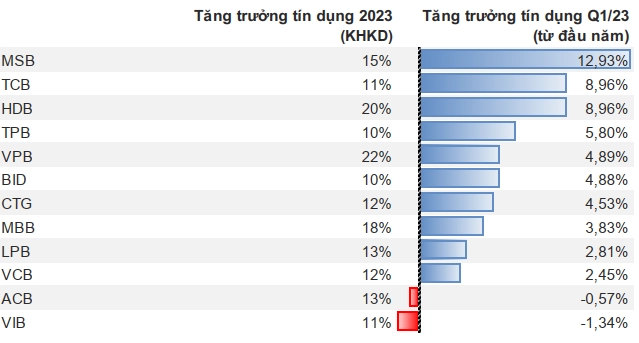

Kế hoạch tăng trưởng tín dụng của ngân hàng cho năm 2023 và mức hoàn thành trong Q1/23

➢ Chúng tôi tin rằng các NHTM quốc doanh, với lợi thế cạnh tranh là một trong những kênh phân phối nguồn vốn chính của Chính phủ, sẽ là đối tượng chính được hưởng lợi từ việc thúc đẩy đầu tư công và có thể nhận mức tăng trưởng tín dụng cao hơn so với các NH khác trong ngành.

➢ Ngoài ra, TCB, HDB, VPB, MBB có thể sẽ đạt tăng trưởng tín dụng tốt hơn trong năm 2023 so với các ngân hàng cùng ngành nhờ (i) thanh khoản dồi dào (TCB, MBB) (ii) bộ đệm vốn tốt (ví dụ: VPB, TCB) và (iii) kế hoạch hỗ trợ trong việc tái cơ cấu lại các tổ chức tín dụng yếu kém (VCB, HDB, MBB)

NIM: Kỳ vọng phục hồi trong năm 2024

➢ Trong nửa cuối năm 2023, chúng tôi kỳ vọng chi phí vốn sẽ giảm mạnh hơn nhờ các lần cắt giảm lãi suất điều hành lần thứ 3 và thứ 4 tại thời điểm cuối Q2/23 sẽ có hiệu lực hoàn toàn vào nửa cuối năm 2023. Tuy nhiên, chúng tôi không kỳ vọng việc sẽ thấy NIM tăng trở lại ngay lập tức, khi việc giảm lãi suất cho vay vẫn là ưu tiên nhất trước mắt để hồi phục nền kinh tế.

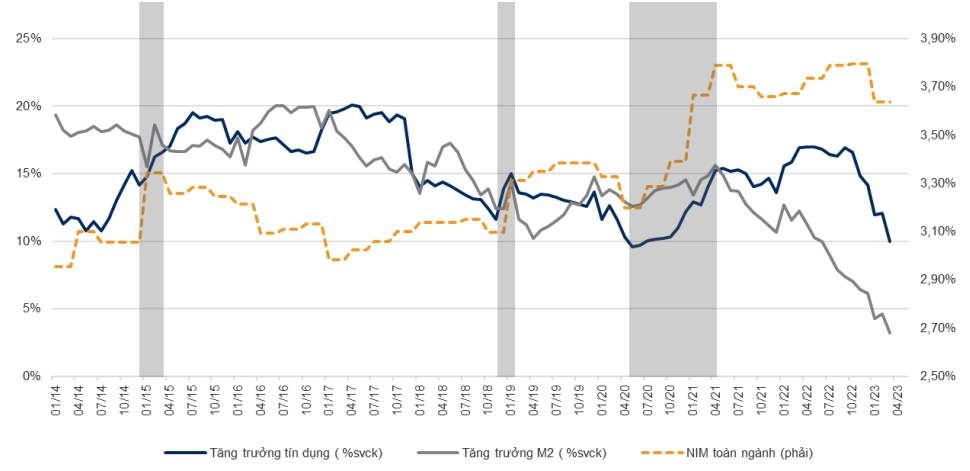

Trong 10 năm gần đây, chúng tôi quan sát thấy NIM thường tăng khi tăng trưởng M2 vượt lên trên tăng trưởng tín dụng

➢ VNDS cho rằng việc mất cân bằng giữa chi phí nguồn cung và nhu cầu vốn là lý do chính cho tốc độ tăng trưởng chậm lại của tín dụng và NIM. Với mức chi phí vốn được neo ở mức cao như hiện tại, doanh nghiệp sẽ bị thiếu động lực để mở cho vay mới, từ đó dẫn đến làm giảm tỷ lệ vòng quay tiền giữa các đối tượng kinh tế, cùng với đó là tăng trưởng tín dụng và NIM

➢ VNDS tin rằng sự cải thiện trong tăng trưởng M2 thể hiện tỷ lệ vòng quay tiền hay thanh khoản tốt hơn ở trong nền kinh tế. Với thanh khoản dồi dào, ngân hàng sẽ có nhiều dư địa để cải thiện NIM bằng việc đẩy mạnh cho vay (tăng tỷ lệ LDR) hoặc giảm chi phí vốn sâu hơn lợi suất tài sản.

➢ Xu hướng cải thiện NIM có thể sẽ không đồng đều giữa các ngân hàng, do cấu trúc của từng ngân hàng đối với nhu cầu tiền gửi và huy động vốn rất khác nhau. Các ngân hàng có các lợi thế sau sẽ có nhiều cơ hội hơn để duy trì/cải thiện NIM:

- Tỷ lệ CASA cao hoặc tỷ lệ cho vay/huy động thấp: dẫn đến chi phí vốn thấp hơn, đồng thời tạo điều kiện giảm lãi suất cho vay.

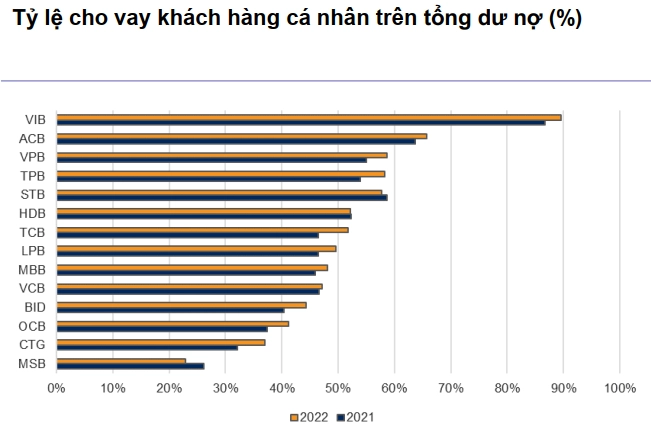

- Có thế mạnh cho vay tệp khách hàng cá nhân - phân khúc có lợi suất tài sản hấp dẫn hơn.

Thu nhập ngoài lãi: những khó khăn hiện tại chỉ là ngắn hạn

Chúng tôi dự báo tỷ lệ CIR nhìn chung sẽ giảm kể từ Q2/23 trở đi do các ngân hàng sẽ tiếp tục tích cực đầu tư vào công nghệ để chuyển đổi thành ngân hàng số. Chi phí đầu tư cho công nghệ của một số ngân hàng (CTG, VPB, TCB…) vào khoảng 50-100 triệu USD/năm trong giai đoạn 2022-25.

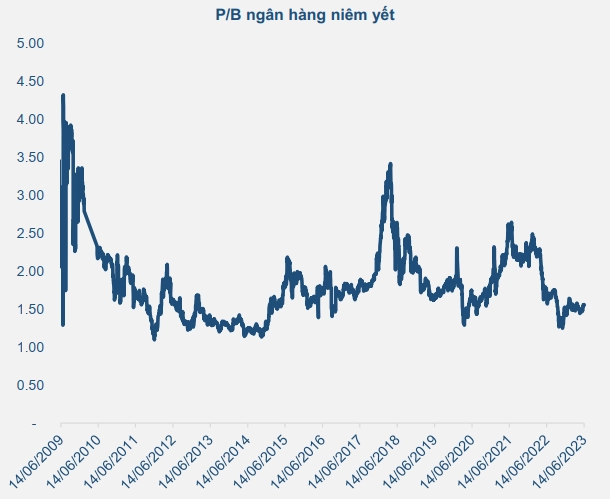

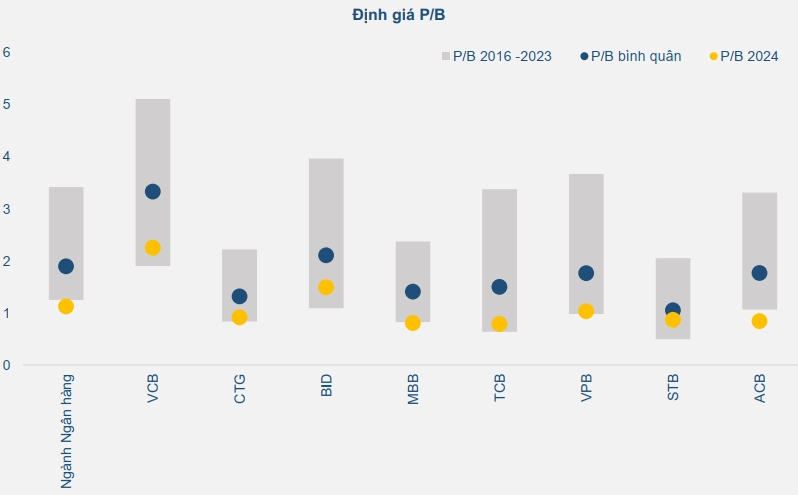

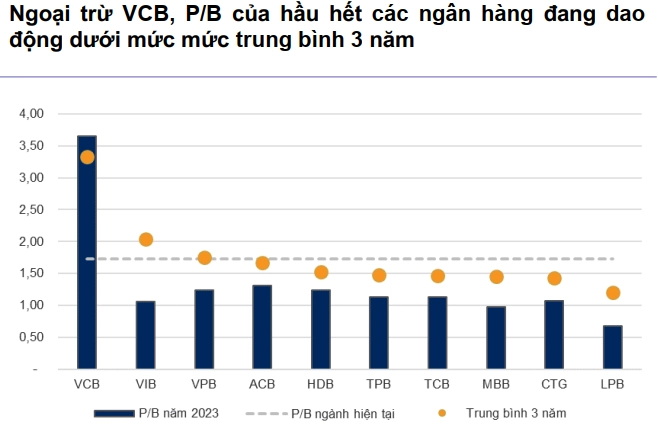

Định giá ở mức thấp

Cổ phiếu ngành ngân hàng suy giảm đã kéo mức định giá về mức thấp trong lịch sử.

Mức P/B 2024 của nhiều ngân hàng đang ở quanh mức thấp của P/B từ năm 2016 đến nay. Ngoại trừ VCB, P/B của hầu hết các ngân hàng đang dao động dưới mức mức trung bình 3 năm.

➢ Luận điểm đầu tư của chúng tôi bao gồm:

(i) Tăng trưởng tín dụng phục hồi nhờ lãi suất điều hành cắt giảm và chính sách tài khóa mở rộng

(ii) Thuế VAT giảm nhằm kích cầu tiêu dùng, và từ đó kích cầu tín dụng

(iii) Thông tư 02 hỗ trợ giảm áp lực dự phòng cho các NHTM, đặc biệt là các ngân hàng có tỷ lệ nợ nhóm 2 tăng mạnh.

CHẤT LƯỢNG TÀI SẢN TẠO KHÁC BIỆT

➢ Chi phí dự phòng trong những quý tới là điều cần được chú ý, khi vào cuối Q1/23, nợ nhóm 2 đã tăng 115% svck, nâng tỷ trọng của nhóm này trong tổng dư nợ cho vay từ 1,3% cuối Q1/22 lên 2,5% cuối Q1/23. Ngoài ra, tỷ lệ nợ xấu đã tăng lên mức 1,9% từ 1,4% vào cuối Q1/22 và 1,6% tại cuối năm 2022.

➢ Trước áp lực trích lập dự phòng lớn trong các quý tới, Thông tư 02/2023 được ban hành nhằm giữ nguyên nhóm nợ và giãn nợ gốc/lãi cho khách hàng gặp khó khăn. Ngoài ra, các ngân hàng có thể chủ động trích lập chi phí dự phòng cho các khoản nợ tái cơ cấu trong 2 năm (2023-24)

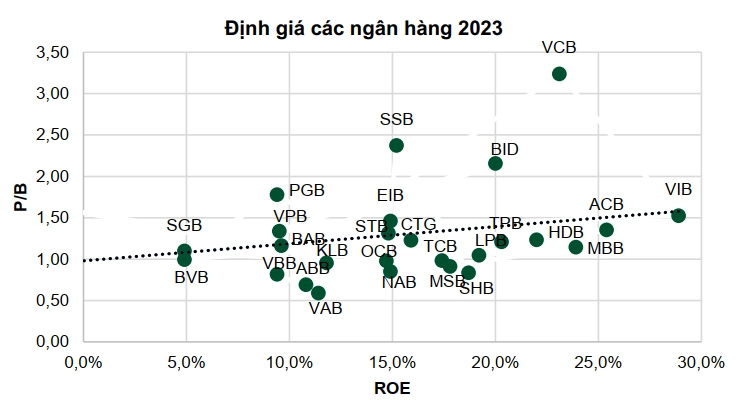

➢ Tỷ lệ nợ xấu của toàn ngành* tăng lên mức 1,9% vào cuối Q1/23 từ mức 1,6% tại cuối năm 2022. Tổng dư nợ cho vay của 25 ngân hàng niêm yết tăng 4,2% so với đầu năm, trong khi tổng nợ xấu tăng 25,2% so với đầu năm. Top 5 ngân hàng có tỷ lệ nợ xấu thấp nhất gồm có VCB (0,85%), TCB (0,85%), ACB (1,0%), CTG (1,3%) và TPB (1,4%).

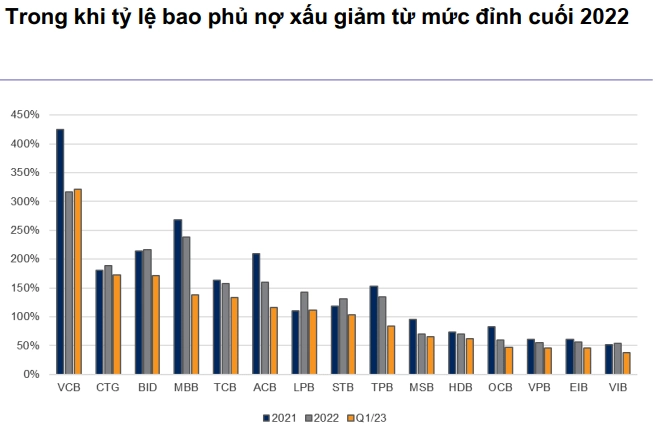

➢ Tỷ lệ bao phủ nợ xấu (LLR) toàn ngành giảm xuống 106% vào cuối Q1/23 từ mức 124% tại cuối năm 2022 và 150% tại cuối Q1/22. Top 5 ngân hàng có tỷ lệ bao phủ nợ xấu cao nhất là VCB (321%), CTG (173%), BID (171%), MBB (138%) và TCB (134%).

TCB

VNDS ưa thích TCB dựa trên những lý do sau:

(i) TT 02/2023 sẽ làm giảm áp lực dự phòng trong những quý tới, đặc biệt cho những ngân hàng có tỷ trọng cho vay cao với mảng bất động sản trong danh mục tín dụng

(ii) chúng tôi tin rằng những NH có nền tảng CASA tốt như TCB sẽ có nhiều dư địa để cải thiện NIM, dẫn đến chi phí vốn thấp hơn trong bối cảnh lãi suất cho vay giảm toàn thị trường

(iii) bộ đệm dự phòng vững chắc cho rủi ro nợ xấu (TCB nằm trong top 2 NH có tỷ lệ nợ xấu thấp nhất và top 5 NH có tỷ lệ bao phủ nợ xấu cao nhất - số liệu tại cuối Q1/23)

Hiện tại, áp lực thị trường đã khiến định giá của cổ phiếu rơi xuống vùng thấp lịch sử. Dựa trên dự phóng của chúng tôi, TCB hiện đang giao dịch tại mức P/B 0,9 lần cho năm 2023.

MBB

Tạm gác những bất ổn trong ngắn hạn, chúng tôi tin rằng câu chuyện tăng trưởng trong dài hạn của MBB vẫn hết sức hấp dẫn với những yếu tố:

(i) tăng trưởng tín dụng trên trung bình được hỗ trợ bởi nguồn vốn dồi dào, việc tham gia tái cơ cấu tổ chức tín dụng (TCTD) yếu kém, và lợi thế ở các lĩnh vực có tiềm năng tăng trưởng cao như NLTT hay bán lẻ

(ii) lợi thế chi phí vốn thấp nhờ tỷ lệ CASA đầu ngành giúp duy trì NIM ở trong nhóm tốt nhất thị trường

(iii) hệ sinh thái dịch vụ tài chính đa dạng hỗ trợ tăng trưởng bền vững trong dài hạn, bao gồm cho vay tiêu dùng, bảo hiểm (nhân thọ và phi nhân thọ), môi giới, chứng khoán và quản lý quỹ.

VIB

Trong dài hạn, chúng tôi vẫn ưa thích VIB với vị thế cạnh tranh của NH trong cuộc đua bán lẻ. VIB đã tận dụng triệt để lợi thế dân số lớn chưa sử dụng dịch vụ ngân hàng, tỷ lệ nợ hộ gia đình/GDP thấp và mức độ thâm nhập nhấp các sản phẩm NH bán lẻ tại Việt Nam để tối đa hóa năng lực cho vay mua nhà và ô tô. Thêm vào đó, chúng tôi kỳ vọng chính sách giảm 50% lệ phí trước bạ ô tô và gia hạn thuế tiêu thụ đặc biệt sẽ kích cầu tín dụng ô tô, đặc biệt với các NH có lợi thế về cho vay bán lẻ như VIB. Chất lượng tài sản của NH suy giảm trong Q1/23 nhưng ngân hàng vẫn có thể trả cổ tức tiền mặt cho cổ đông thể hiện năng lực tài chính lành mạnh của NH.

VPB

VNDS tiếp tục đánh giá VPB là một trong những lựa chọn hàng đầu cho những nhà đầu tư tìm kiếm tăng trưởng và sẵn sàng nhìn qua những bất ổn vĩ mô trong ngắn hạn để nắm bắt tiềm năng tăng trưởng dài hạn của ngành ngân hàng Việt Nam. Chúng tôi ưa thích VPB vì:

(i) tỷ lệ CAR đầu ngành ở mức ~18% sau thương vụ SMBC sẽ cho phép tăng trưởng tín dụng trên mức trung bình

(ii) nhiều cơ hội tăng trưởng ngoài lĩnh vực cho vay truyền thống thông qua các công ty con trong mảng cho vay tiêu dùng (FE Credit), chứng khoán (VPBank Securities) và bảo hiểm phi nhân thọ (OPES)

(iii) định giá hấp dẫn với P/B năm 2023 là 1,0 lần, thấp hơn nhiều so với mức trung bình 3 năm là 1,8 lần dù cho tăng trưởng lõi EPS là 15%+ trong giai đoạn 2022-25.