CHI TIÊU CÁ NHÂN PCE

Mức độ phản ứng của thị trường: Cao.

Tần suất báo cáo: hàng tháng

Phân loại chỉ báo: Chỉ báo đồng thời – xác nhận những gì đã diễn ra.

Mục đích: Ghi lại thu nhập của người Mỹ, số tiền họ chi tiêu.

TẠI SAO BÁO CÁO NÀY QUAN TRỌNG?

Người tiêu dùng là người thống trị nền kinh tế, đơn giản và dễ hiểu. Nếu không có sự tham gia tích cực của họ, hoạt động kinh doanh sẽ nhanh chóng đình trệ. Chi tiêu của người tiêu dùng là động lực chính cho doanh số bán hàng, nhập khẩu, sản lượng nhà máy, đầu tư kinh doanh và tăng trưởng việc làm ở Mỹ. Nhưng để có thể chi tiêu, mọi người cần có một dòng thu nhập đáng tin cậy. Miễn là thu nhập cá nhân tăng trưởng ổn định, thì chi tiêu cũng vậy. Nếu tốc độ tăng trưởng thu nhập chậm lại, người tiêu dùng sẽ hạn chế mua sắm. Mặc dù các yếu tố khác, chẳng hạn như lạm phát và sự thay đổi về tài sản của hộ gia đình do giá trị chứng khoán và bất động sản, có thể ảnh hưởng đến thời điểm và số tiền người tiêu dùng chi tiêu, nhưng yếu tố quyết định quan trọng nhất theo thời gian là thu nhập cá nhân. Chính phủ phân chia báo cáo thu nhập và chi tiêu cá nhân thành ba loại chính: thu nhập cá nhân, chi tiêu và tiết kiệm. Thu nhập cá nhân Thu nhập cá nhân đại diện cho số tiền mà các hộ gia đình nhận được trước khi nộp thuế. Tất nhiên, điều thực sự quan trọng là số tiền chi tiêu mà người tiêu dùng còn lại sau khi đã nộp thuế thu nhập cá nhân và các khoản thanh toán phi thuế. Đây được gọi là thu nhập cá nhân khả dụng (disposable personal income - DPI). Bản thân thu nhập có thể bắt nguồn từ một số nguồn khác nhau:

- Tiền lương và lương thưởng: Là khoản các công ty trả cho nhân viên. Đây là nguồn đóng góp lớn nhất, chiếm 51% tổng thu nhập.

- Thu nhập của chủ sở hữu (8%): Thuật ngữ chỉ những người tự kinh doanh, bao gồm cả doanh nghiệp nông nghiệp và phi nông nghiệp, chẳng hạn như chủ cửa hàng, bác sĩ tư nhân, thợ sửa ống nước độc lập, luật sư và nhà tư vấn.

- Thu nhập từ cho thuê (3%): Đại diện cho thu nhập mà mọi người nhận được từ việc cho thuê hoặc cho thuê bất động sản (miễn là đây không phải là hoạt động kinh doanh chính của họ).

- Thu nhập cổ tức (5%): Số tiền cổ đông nhận được từ các công ty.

- Thu nhập lãi (8%): Đến từ các khoản đầu tư vào chứng khoán có lãi suất như trái phiếu kho bạc và trái phiếu công ty.

- Khoản trợ chuyển khoản (17%): Khoản thanh toán nhận được từ chính phủ liên bang và tiểu bang, chẳng hạn như trợ cấp an sinh xã hội, trợ cấp thất nghiệp và tem phiếu thực phẩm.

- Các khoản thu nhập lao động khác (8%): Là khoản catchall bao gồm các khoản đóng góp do người sử dụng lao động trả như bảo hiểm nhân thọ, chương trình y tế và lương hưu của người lao động.

Không được tính vào thu nhập cá nhân là bất kỳ khoản lợi nhuận nào mà hộ gia đình nhận được từ việc bán tài sản như cổ phiếu, trái phiếu hoặc bất động sản.

Chi tiêu Cá Nhân PCE - “Personal Consumption Expenditures”

Chỉ có hai điều bạn có thể làm với thu nhập của mình: chi tiêu hoặc tiết kiệm. Theo truyền thống, một hộ gia đình trung bình chi tiêu khoảng 95 xu cho mỗi đô la nhận được, và mức tiêu thụ cao này thúc đẩy hai phần ba tổng hoạt động kinh tế. Đó là lý do tại sao chi tiêu tiêu dùng cá nhân (PCE) chiếm các tiêu đề lớn nhất khi báo cáo thu nhập cá nhân được công bố. PCE không chỉ là thước đo toàn diện nhất về chi tiêu của người tiêu dùng (hơn nhiều so với doanh số bán lẻ) mà còn là thành phần lớn nhất trong GDP. Do đó, sự thay đổi trong PCE có thể dẫn đến những thay đổi lớn trong chu kỳ kinh doanh.

Mọi người đang chi tiêu tiền của họ vào cái gì? Ba loại sản phẩm chính được nêu bật trong PCE: hàng bền, hàng không bền và dịch vụ.

- Hàng bền thường là những sản phẩm đắt tiền có tuổi thọ ba năm trở lên. Chúng có thể bao gồm ô tô, tủ lạnh, máy giặt, v.v. Vì những mặt hàng này đắt tiền và tồn tại trong thời gian dài, nên hàng hóa bền vững chiếm tỷ trọng nhỏ nhất trong chi tiêu của người tiêu dùng, khoảng 10% - 15%.

- Hàng hóa không bền có tuổi thọ dưới ba năm và bao gồm các mặt hàng như thực phẩm, quần áo và sách. Mua hàng hóa không bền chiếm 20% - 25% tổng chi tiêu.

- Loại thứ ba - dịch vụ - là thành phần phát triển nhanh nhất trong việc mua hàng của người tiêu dùng, tăng từ 40% trong những năm 1960 lên khoảng 65% hiện nay. Dịch vụ bao gồm điều trị y tế, cắt tóc, phí luật sư, phim ảnh, vé máy bay, v.v.

Tiết kiệm Cá nhân

Tiết kiệm là số tiền còn lại sau khi chi tiêu cho hàng hóa, dịch vụ và trả lãi cho thẻ tín dụng và vay nợ. Trừ tất cả các khoản chi trả hàng tháng này từ thu nhập cá nhân khả dụng, và số còn lại là số tiền tiết kiệm được. Số tiền này thường được gửi vào tài khoản tiết kiệm, chứng chỉ tiền gửi ngân hàng (CD), tài khoản thị trường tiền tệ, cổ phiếu và trái phiếu.

Ngoài số tiền tiết kiệm bằng đô la, việc biết được tỷ lệ phần trăm thu nhập cá nhân khả dụng được tiết kiệm cũng rất hữu ích; đây được gọi là tỷ lệ tiết kiệm cá nhân. Ví dụ, nếu bạn tiết kiệm 5 đô la trong mỗi 100 đô la thu nhập cá nhân khả dụng, thì tỷ lệ tiết kiệm là 5%. Quay trở lại những năm 1960 và đầu những năm 1970, các hộ gia đình tương đối tiết kiệm và duy trì tỷ lệ tiết kiệm thường xuyên trên 8%, nghĩa là họ tiết kiệm ít nhất 8 đô la trong mỗi 100 đô la thu nhập sau thuế nhận được. Tuy nhiên, kể từ đó, tỷ lệ tiết kiệm đã giảm mạnh như đá rơi vì người Mỹ ít mong muốn dành ra nhiều tiền lương mang về nhà. Năm 1996, tỷ lệ này giảm xuống còn 4%. Đến năm 2005 và 2006, tiết kiệm cá nhân rơi vào vùng âm khi các hộ gia đình thường xuyên chi tiêu nhiều hơn thu nhập. Vì vậy, ngoài việc chi tiêu toàn bộ tiền lương, người Mỹ còn vay thêm tiền và thậm chí đào sâu vào khoản tiết kiệm mà họ đã tích lũy từ những năm trước để chi trả cho tất cả việc mua sắm đó. Một trong những minh họa đáng kinh ngạc nhất về việc người tiêu dùng đã quen sống vượt quá khả năng của mình có thể được nhìn thấy bằng cách tính toán đơn giản từ bảng này. Hãy xem xét số tiền lương và tiền lương được trả hàng năm trong một tháng cụ thể và so sánh nó với những gì người tiêu dùng thực sự chi tiêu (chi tiêu tiêu dùng cá nhân) cho cùng kỳ đó. Quay trở lại năm 1980, tiền lương và tiền lương trả cho gần 80% tổng chi tiêu, phần còn lại (20%) được vay nợ và rút từ tiền tiết kiệm trước đây. Đến mùa hè năm 2006, tiền lương và lương chỉ trang trải được 65% tổng chi tiêu, điều đó có nghĩa là người tiêu dùng phải vay mượn nhiều hơn bao giờ hết cũng như sử dụng một phần tiền tiết kiệm để lấp đầy khoảng trống giữa thu nhập và chi tiêu.

Tỷ lệ tiết kiệm giảm sút có thể kéo dài vô thời hạn không? Dĩ nhiên là không. Bằng cách hủy bỏ tiền tiết kiệm và đi sâu vào nợ nần, người Mỹ đang tự đặt mình vào nguy cơ nghiêm trọng khi nền kinh tế suy yếu và tạo ra nhiều việc làm hơn. Áp lực tài chính hộ gia đình do đó cùng với lo ngại về an ninh việc làm sẽ buộc người tiêu dùng phải hạn chế chi tiêu và bảo vệ tiền tiết kiệm để ít nhất họ có một số tiền mặt trong tay để phòng ngừa trường hợp khẩn cấp. Đó chính xác là những gì đã xảy ra trong cuộc suy thoái 2008-2009, khi tỷ lệ tiết kiệm tăng vọt từ dưới 2% vào năm 2005 lên hơn 7% vào năm 2009.

Có những lý do khác khiến người Mỹ chọn cách tăng tiết kiệm. Tại một thời điểm nào đó, lãi suất sẽ bắt đầu tăng lên. Chi phí tín dụng cao hơn không chỉ hạn chế mua sắm mà còn làm tăng động lực tiết kiệm của người Mỹ vì giờ đây họ có thể kiếm được lợi nhuận lớn hơn trên số tiền đầu tư vào CD hoặc trái phiếu kho bạc. Cuối cùng, với sự an toàn trong tương lai của An sinh Xã hội và các chương trình lương hưu tư nhân không chắc chắn, người Mỹ đang miễn cưỡng bắt đầu nhận ra rằng họ sẽ phải dựa vào tiền tiết kiệm của mình nhiều hơn để đảm bảo một cuộc sống hưu trí thoải mái.

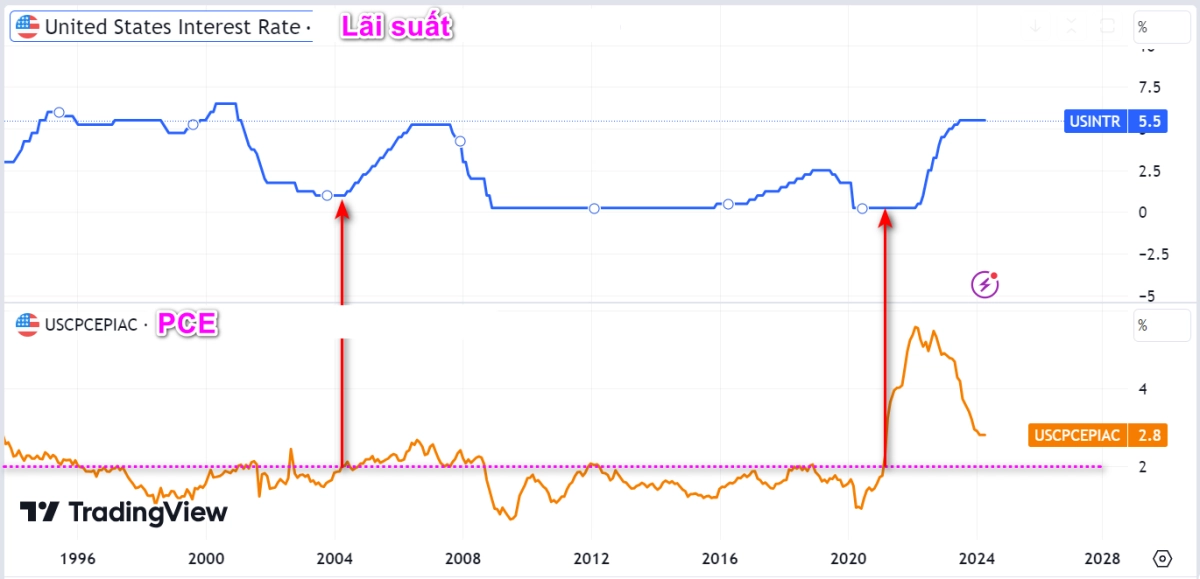

TÁC ĐỘNG THỊ TRƯỜNG

Thông thường, một chỉ báo kinh tế được công bố vào cuối tháng như thế này sẽ không nhận được nhiều sự chú ý từ các thị trường tài chính. Các nhà đầu tư đã nhận được một số tin tức về thu nhập và chi tiêu cá nhân từ báo cáo việc làm và thông qua dữ liệu bán lẻ. Nhưng một số liệu thống kê trong báo cáo này khiến các nhà quản lý tiền tệ và hoạch định chính sách rất quan tâm: chỉ số giá PCE cốt lõi. Cục Dự trữ Liên bang đã tuyên bố công khai rằng họ muốn thấy thước đo lạm phát quan trọng này tăng 1,75% - 2,0% mỗi năm. Tốc độ tăng trưởng cao hơn hoặc thấp hơn đáng kể so với phạm vi đó có những tác động rất thực tế đến chính sách lãi suất.

Trái phiếu

Các nhà đầu tư thu nhập cố định thích thấy sự tăng trưởng chậm chạp về cả thu nhập và chi tiêu. Bất kỳ dữ liệu nào khẳng định sự trì trệ trong nền kinh tế dự kiến sẽ hỗ trợ giá trái phiếu cao hơn và lợi suất thấp hơn. Mặt khác, thu nhập tăng nhanh và đặc biệt là tiêu dùng cá nhân có thể kích động các nhà giao dịch trái phiếu vì điều đó cho thấy tăng trưởng kinh tế nhanh hơn trong tương lai và có thể lạm phát cao hơn. Một kịch bản như vậy cuối cùng có thể buộc Cục Dự trữ Liên bang phải tăng lãi suất ngắn hạn. Do đó, mức chi tiêu hộ gia đình tăng cao hơn dự kiến có thể dẫn đến việc bán tháo trên thị trường trái phiếu, với giá của thu nhập cố định giảm và lợi suất tăng.

Cổ phiếu

Các nhà đầu tư trên thị trường chứng khoán có thể phản ứng khác với những người đồng nghiệp của họ trong lĩnh vực trái phiếu. Thu nhập và chi tiêu cá nhân cao hơn được đánh giá tích cực trên thị trường chứng khoán vì chúng thúc đẩy hoạt động kinh tế nhiều hơn và làm tăng lợi nhuận của doanh nghiệp. Đó là một kịch bản tốt hơn nhiều so với tăng trưởng thu nhập thiếu sức sống và chi tiêu yếu đi, báo trước một nền kinh tế khó khăn và lợi nhuận thấp.

Tất nhiên, có một cảnh báo quan trọng ở đây. Các nhà đầu tư chứng khoán sẽ rời khỏi thị trường nếu dữ liệu cho thấy tiêu dùng cá nhân tăng vọt khi nền kinh tế đã hoạt động ở tốc độ tối đa hoặc gần như tối đa. Điều này làm tăng khả năng lạm phát tăng tốc và lãi suất cao hơn, vốn là điều tối kỵ đối với cả nhà đầu tư chứng khoán và trái phiếu.

Đồng đô la

Các nhà đầu tư ngoại hối có thể sẽ phản ứng với các số liệu về thu nhập và chi tiêu cá nhân. Sự gia tăng lành mạnh của cả hai yếu tố này đều báo hiệu tốt cho đồng đô la Mỹ. Nhu cầu tiêu dùng cao khuyến khích tăng trưởng nhiều hơn và tạo áp lực tăng lên lãi suất. Điều đó khiến đồng đô la hấp dẫn hơn đối với các nhà đầu tư nước ngoài, đặc biệt nếu nó mang lại lợi tức đầu tư cao hơn các loại tiền tệ khác. Báo cáo yếu hơn dự kiến về chi tiêu của người tiêu dùng báo trước lãi suất thấp hơn, và điều đó thường không tốt cho đồng đô la.