VĨ MÔ 5 THÁNG ĐẦU NĂM

Điểm nhấn bối cảnh đầu tư toàn cầu

Chúng tôi kỳ vọng Fed sẽ sớm dừng việc tăng lãi suất do quá trình giảm phát của Mỹ đã bắt đầu sau khi tạo đỉnh tháng 6/2022.

Quá trình giảm phát còn “gập ghềnh” và vẫn cách khá xa mức lạm phát mục tiêu 2%. Lạm phát Mỹ tháng 4 tăng nhẹ so với tháng trước đó. Cụ thể, chi tiêu tiêu dùng cá nhân (PCE) của Mỹ tăng 4,4% YoY trong tháng 4, cao hơn mức tăng 4,2% YoY của tháng 3 và cao hơn kỳ vọng thị trường (4,6% YoY).

Trong khi đó, PCE lõi tăng 0,4% MoM và 4,7% YoY trong tháng 4, cao hơn kỳ vọng của thị trường lần lượt là tăng 0,3% MoM và 4,6% YoY. Chỉ số USD tăng 2,5% MoM, trong bối cảnh báo cáo chỉ số lạm phát PCE tháng 4 tăng nhẹ trở lại.

Trong cuộc họp FOMC tháng 5, Chủ tịch Cục Dự trữ Liên bang (Fed) Jerome Powell đã hàm ý rằng Fed sẽ cân bằng rủi ro lạm phát và thị trường lao động, trong bối cảnh nhiều còn lo ngại về sức khỏe của hệ thống ngân hàng Mỹ và đàm phán về trần nợ công Mỹ. Fed đang hướng tới cách tiếp cận theo dõi chặt chẽ dữ liệu kinh tế sắp tới và tác động đối với triển vọng kinh tế.

Xu hướng tăng trưởng kinh tế Việt Nam

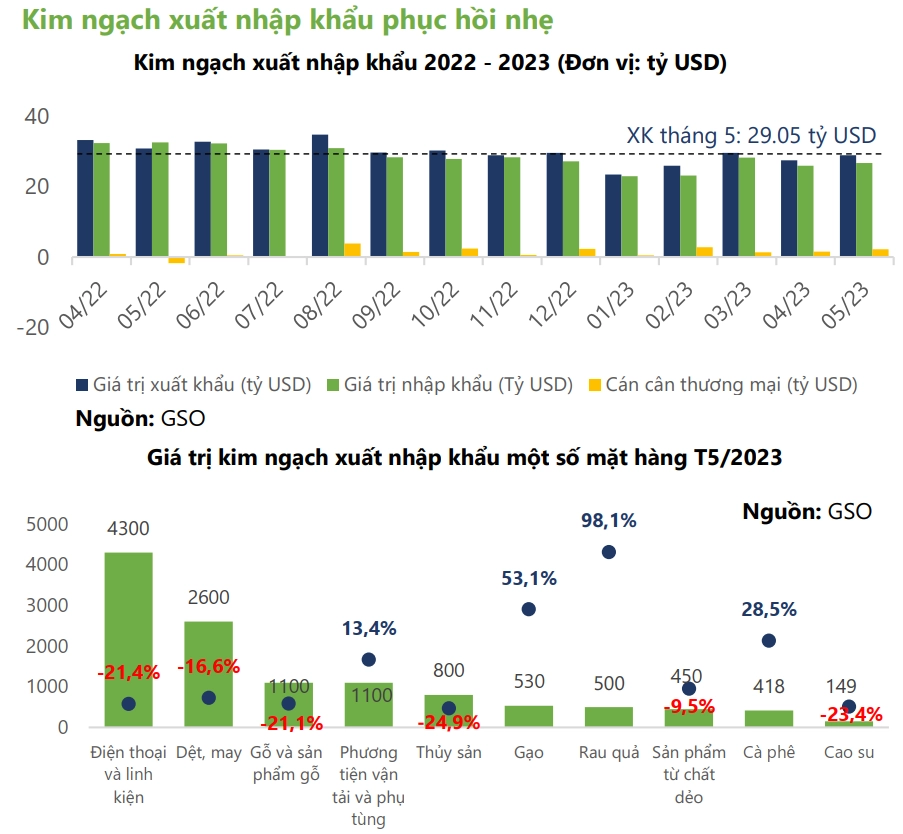

Xuất nhập khẩu thu hẹp đà giảm

Xuất khẩu đang dần có tín hiệu khởi sắc trong tháng 5, nhờ vào việc Việt Nam xúc tiến thương mại mạnh mẽ, mặc dù nhu cầu toàn cầu vẫn suy yếu. Theo số liệu từ Tổng cục thống kê ước tính cho tháng 5, xuất khẩu ước đạt 29,05 tỷ USD (+4,3% MoM và -5,9% YoY), với đà giảm thu hẹp đáng kể so với đà giảm của hai tháng trước đó (Tháng 4: -16,6% YoY, Tháng 3: -14,1% YoY). Xuất khẩu 5 tháng đầu năm ước tính đạt 136,17 tỷ USD (-11,6% YoY).

Điểm sáng của kim ngạch xuất khẩu đến từ nhóm nông sản. Mặt hàng nổi trội nhất là rau quả, tăng 98,1% YoY. Ngoài ra, gạo và cà phê cũng là hai mặt hàng ghi nhận tăng trưởng ấn tượng lần lượt 53,1% và 28,5% svck. Ở chiều ngược lại, linh kiện điện thoại - ngành hàng được cho là xuất khẩu chủ lực của Việt Nam, tiếp tục “bay hơi” (- 21,4% YoY); nguyên nhân là do nhu cầu sản xuất mặt hàng không thiết yếu đến từ các đối tác lớn bị thu hẹp.

Đáng chú ý, xuất khẩu sang một số đối tác lớn như Trung Quốc (chiếm 15% tổng kim ngạch xuất khẩu), Châu Âu, Hàn Quốc, Nhật đã quay trở lại mức tăng trưởng dương trong tháng 5. Trong khi đó, xuất khẩu sang Mỹ (chiếm 27% tổng xuất khẩu) cũng thu hẹp đà giảm trong tháng 5 (-19,5% YoY trong 5T2023, từ mức -21,6% YoY trong 4T2023).

Thặng dư thương mại tiếp tục mở rộng. Tính chung 5 tháng đầu năm, cán cân thương mại hàng hóa ước tính xuất siêu 9,8 tỷ USD (so với cùng kỳ năm trước xuất siêu 0,24 tỷ USD).

Hoạt động sản xuất công nghiệp vẫn suy yếu trong 5 tháng đầu năm. Cụ thể, chỉ số sản xuất công nghiệp (IIP) giảm 2% YoY trong 5T2023. Đáng chú ý, chỉ số IIP tháng 5 tăng nhẹ 0,1% YoY (từ mức -2,4% YoY trong tháng 4), lần đầu ghi nhận tăng trưởng trở lại so với cùng kỳ.

Tuy vậy, chỉ số Nhà quản trị mua hàng (PMI) ngành SX Việt Nam tiếp tục xu hướng giảm mạnh, chỉ còn đạt 45,5 điểm. Đây là mức giảm chỉ số sâu nhất kể từ tháng 9/2021. Lượng đơn đặt hàng mới giảm mạnh nhất trong 20 tháng trở lại. Điều này làm dấy lên lo ngại nền sản xuất Việt Nam có thể trải qua 1 thời kì suy yếu kéo dài. Do đó, nhiều công ty đã phản ứng thông qua (1) cắt giảm sản lượng sản xuất, (2) cắt giảm nhân sự và (3) cắt giảm hoạt động mua hàng. Điểm sáng duy nhất của báo cáo PMI tháng 5 là chi phí đầu vào giảm lần đầu trong ba năm.

Chúng tôi kỳ vọng sự phục hồi từ thị trường Trung Quốc sau khi mở cửa sẽ phần nào bù đắp được sự sụt giảm từ thị trường Mỹ. Từ đó, xuất khẩu và hoạt động sản xuất công nghiệp trong nước kì vọng có thể sẽ khởi sắc hơn nữa trong nửa cuối năm.

Vốn FDI đăng ký khởi sắc

Giải ngân vốn FDI vẫn ổn định trong 5 tháng đầu năm đạt, khoảng 7,65 tỷ USD, giảm 0,8% YoY.

- Về FDI đăng ký, Việt Nam đã thu hút gần 10,86 tỷ USD vốn FDI (-7,3% YoY), đà giảm thu hẹp so với 4T2023 (giảm 17,9% YoY). Cụ thể, trong 5 tháng đầu năm, Việt Nam đã thu hút 962 dự án FDI mới (+66,4% YoY), tổng vốn FDI đăng ký mới đạt hơn 5,26 tỷ USD, tăng 27,8% YoY. Thêm vào đó, có 485 lượt dự án đăng ký điều chỉnh vốn đầu tư, tăng 22,8% YoY, tổng vốn FDI đăng ký tăng thêm đạt gần 2,28 tỷ USD (-59,4% YoY).

- Chúng tôi tin rằng Việt Nam vẫn là điểm đến hấp dẫn khi các doanh nghiệp cân nhắc chiến lược Trung Quốc+1, cũng như khi bối cảnh kinh tế toàn cầu có sự khởi sắc. Đáng chú ý, đầu tư công để phát triển cơ sở hạ tầng và Quy hoạch phát triển điện lực quốc gia VIII được thông qua gần đây sẽ là động lực quan trọng để thu hút FDI trong dài hạn. Thêm vào đó, nguồn nhân lực ổn định và nỗ lực cải cách thủ tục hành chính cũng là điểm cộng khi thu hút FDI.

- Dù vậy, việc áp dụng mức thuế tối thiểu toàn cầu 15% đối với FDI từ năm 2024 vẫn sẽ là chủ đề được quan tâm chính trong thời gian tới; theo Bộ Tài chính, mức thuế thu nhập doanh nghiệp (TNDN) phổ thông của Việt Nam là 20%, trong khi đó, thuế TNDN thực tế của các doanh nghiệp FDI là 12,3% và các tập đoàn lớn nước ngoài chỉ chịu thuế suất thuế TNDN là 2,75% đến 5,95%.

Điểm tích cực: Chỉ riêng trong tháng 5, ghi nhận lượng dự án mới và vốn đăng ký tăng 28% so với 4 tháng đầu năm; tổng lũy kế từ đầu năm lần lượt đạt 962 dự án (+66,4% Yoy) và 5,25 tỷ USD (+27,8% YoY). Nguồn vốn ngoại chảy về nền kinh tế Việt Nam vẫn được đảm bảo, giữ đà tăng trưởng qua từng tháng kể từ tháng 3, song đa phần là các dự án vừa và nhỏ.

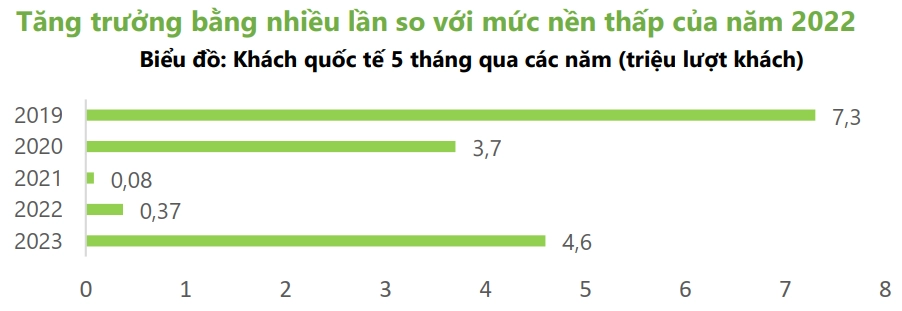

Du lịch tiếp tục dẫn dắt tăng trưởng bán lẻ hàng hóa – dịch vụ

Trong 5 tháng đầu năm, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng vẫn duy trì tăng trưởng hai chữ số, ước tính đạt 2.527 nghìn tỷ, tăng 12,6% YoY và hồi phục 27,4% so với cùng kỳ năm 2019 — năm trước dịch Covid-19; nếu loại trừ yếu tố giá tăng, mức tăng sẽ là 8,3% YoY (trong 5 tháng đầu năm 2022, mức tăng là 6% YoY).

- Bán lẻ hàng hóa (chiếm 79% tổng mức bán lẻ) tăng 10,7% YoY.

- Du lịch tiếp tục là điểm sáng trong tổng tăng trưởng bán lẻ, khi dịch vụ lữ hành, lưu trú, ăn uống và khác (chiếm 21% tổng mức bán lẻ) tăng 19,9% YoY. Đáng chú ý, chúng tôi cho rằng dư địa khách quốc tế từ Trung Quốc còn rất tiềm năng, khi số lượt khách từ Trung Quốc (tăng 12 lần so với cùng kì năm ngoái) chiếm 9% tổng số khách du lịch quốc tế trong 5 tháng đầu năm, so với tỷ trọng 32% của khách quốc tế từ Trung Quốc trong giai đoạn trước dịch.

Mục tiêu trong năm 2023, Việt Nam kỳ vọng đón 8 triệu lượt khách quốc tế thì đến nay cả nước đã đạt gần 60% kế hoạch. Như vậy, trong 7 tháng còn lại của năm, cả nước hoàn toàn có thể đạt và vượt mục tiêu đã đề ra.

Thời gian tới, chúng tôi kỳ vọng tăng trưởng bán lẻ sẽ khởi sắc hơn nhờ: 1) Dư địa hồi phục từ khách du lịch, đặc biệt là từ Trung Quốc, với kì vọng hiệu ứng lan tỏa mạnh mẽ; 2) Giảm thuế GTGT từ 10% xuống 8% cho một số mặt hàng trong nửa cuối năm.

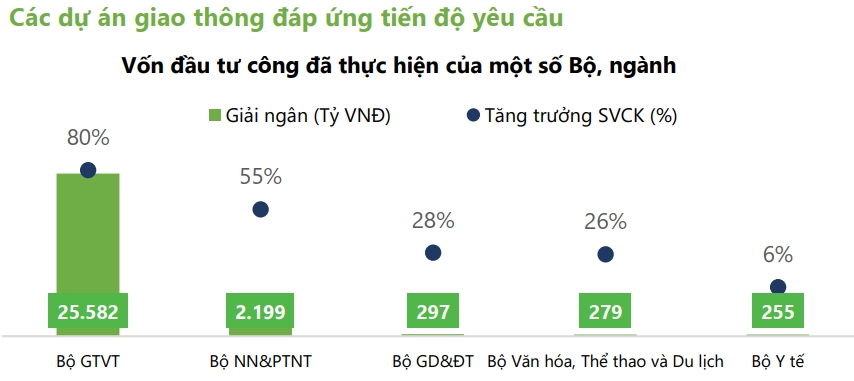

Tiến độ giải ngân đầu tư công cần tăng tốc trong thời gian tới

Theo số liệu từ Tổng cục thống kê, trong 5 tháng đầu năm, vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước (NSNN) ước đạt 25,5% kế hoạch, tăng 12,7% MoM và tăng 18,4% YoY. Điểm tích cực là trong 5 tháng đầu năm, NSNN thặng dư 116,5 nghìn tỷ đồng. Thặng dư NSNN được kỳ vọng sẽ tạo dư địa để Việt Nam tiếp tục đẩy mạnh đầu tư công trong thời gian tới.

Đầu tư công là động lực tăng trưởng quan trọng trong các tháng còn lại của năm 2023, nhưng cần tăng tốc trong tiến độ giải ngân. Mục tiêu giải ngân đầu tư công năm nay theo mục tiêu Thủ tướng Chính phủ đặt ra là khoảng 707 nghìn tỷ đồng. Theo tính toán của chúng tôi, để đạt được từ 95% đến 100% kế hoạch Thủ tướng giao, thì bình quân 9 tháng còn lại phải giải ngân mỗi tháng ít nhất từ 62 đến 66 nghìn tỷ đồng (gấp 1,8 – 1,9 lần so với mức giải ngân bình quân của tháng 3 và tháng 4). Khi đạt được từ 95% đến 100% kế hoạch Thủ tướng giao, số vốn giải ngân đầu tư công năm nay có thể tăng đến 18,8 – 25% so với cùng kỳ.

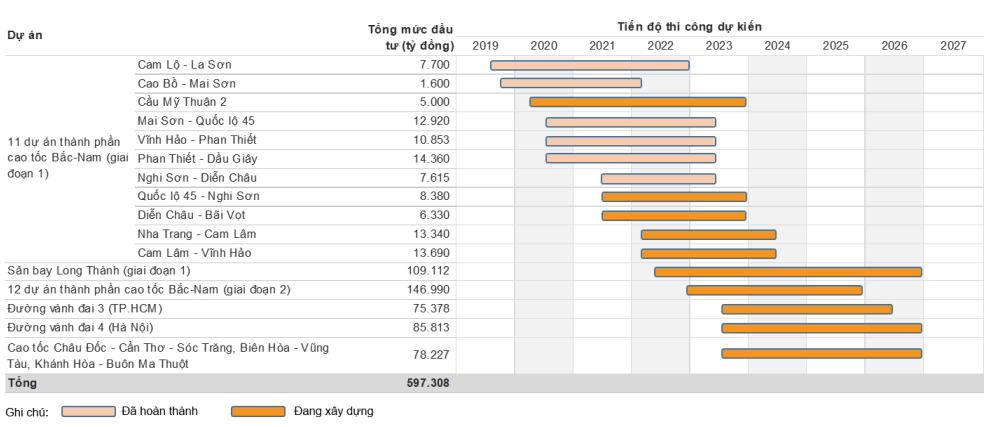

Với số vốn đầu tư công 94.000 tỷ được phân bổ trong năm nay, Bộ GTVT đã giải ngân được 25.582 tỷ (+80% YoY) và đạt khoảng 27,2% kế hoạch tính tới hết T5.2023. Về cơ bản các dự án thuộc tuyến cao tốc Bắc Nam giai đoạn 1 đã được đưa vào khai thác đúng tiến độ, các dự án thuộc giai đoạn 2 đã được khởi công và kỳ vọng 2 tuyến vành đai HN, TP.HCM cũng sẽ được khởi công đúng kế hoạch vào cuối T6.2023 tới đây.

Cập nhật về vĩ mô Việt Nam

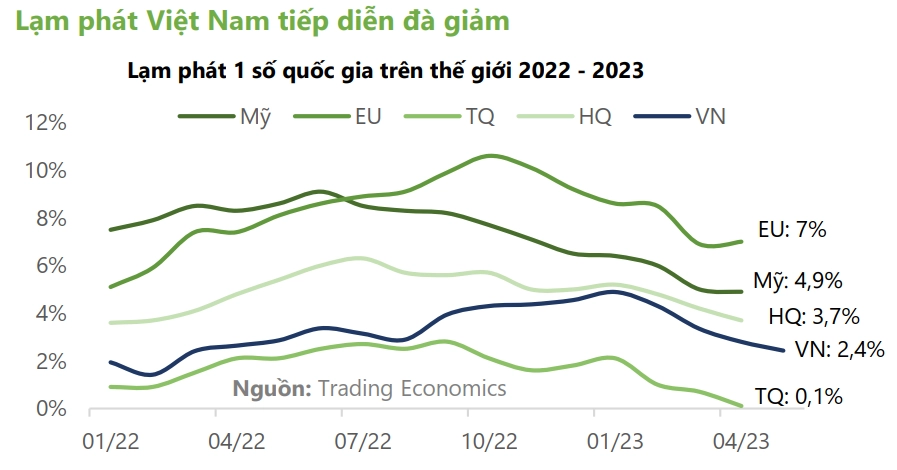

Lạm phát tiếp tục hạ nhiệt

Chúng tôi thấy rằng lạm phát Việt Nam tạo đỉnh vào tháng 1/2023 và đã dần hạ nhiệt các tháng sau đó, với CPI bình quân 5 tháng đầu năm vẫn nằm dưới mục tiêu 2023 (4,5%); trong khi đó, lạm phát cơ bản cũng hạ nhiệt nhưng với tốc độ chậm hơn. Cụ thể, CPI tháng 5 tăng 2,4% YoY (so với mức đỉnh tháng 1/2023 4,9% YoY). Trong khi đó, CPI cơ bản tháng 5 tăng 4,5% YoY (so với mức đỉnh tháng 1/2023 5,2% YoY).

Chỉ số giá tiêu dùng bình quân 5 tháng đầu năm 2023 tăng 3,55% YoY, chủ yếu do tác động của chỉ số giá nhóm Lương thực, thực phẩm, Nhà ở và vật liệu xây dựng, Giáo dục, Văn hóa, vui chơi giải trí và du lịch. Ngược lại, chỉ số giá Giao thông giảm (tháng 5: -3%MoM; -8,9% YoY) do các đợt điều chỉnh giảm giá xăng trong nước trong tháng 5 vừa qua.

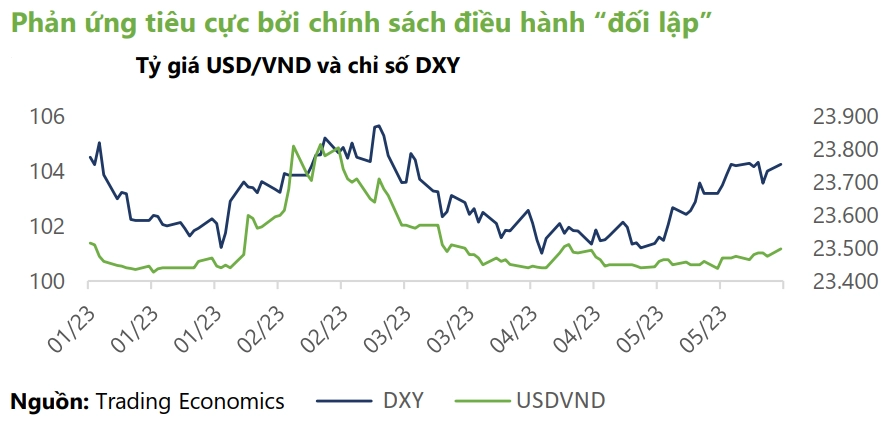

Tỷ giá USD/VND duy trì ổn định mặc dù chỉ số USD tăng trở lại

Chỉ số USD tăng 2,5% MoM và tăng 0,7% YTD, trong bối cảnh lạm phát chi tiêu của người tiêu dùng (PCE inflation) tháng 4 của Mỹ tăng tốc trở lại. Tuy nhiên, so với các đồng tiền khác trong khu vực châu Á, tỷ giá USD/VND vẫn tương đối ổn định.

Trong nước, Ngân hàng Nhà nước (NHNN) tiếp tục điều hành chính sách tiền tệ theo hướng linh hoạt. Theo đó, tỷ giá trung tâm tăng tương ứng 0,3% MoM và 0,4% YTD trong tháng 5, trong bối cảnh biến động gần đây của chỉ số USD. Nhờ thanh khoản hệ thống được điều tiết tốt, tỷ giá giao dịch tại các ngân hàng thương mại tỷ giá USD/VND vẫn duy trì ổn định, tăng nhẹ 0,2% MoM và giảm 0,3% YTD.

VND kì vọng vẫn giữ ổn định, nhờ vào: 1) duy trì thặng dư thương mại, xuất siêu ước tính đạt 9,8 tỷ USD trong 5 tháng đầu năm; 2) giải ngân vốn FDI ổn định. Trong thời gian tới, chỉ số USD kì vọng sẽ hạ nhiệt từ mức cơ sở cao trong năm ngoái với triển vọng Fed sẽ sớm tạm dừng chu kỳ tăng lãi suất, điều này sẽ giúp giảm bớt áp lực lên tỷ giá USD/VND trong năm nay.

Ngoài ra nguồn dự trữ ngoại hối lớn (~95 tỷ USD), dự địa điều tiết tỷ giá dồi dào, và nhu cầu ngoại hối tạm thời suy giảm (nhập khẩu đạt 26,81 tỷ USD, -17,9% YoY) là nguồn cung ngoại hối hỗ trợ.

NHNN chủ động nới lỏng chính sách tiền tệ một cách thận trọng

Để tháo gỡ khó khăn cho nền kinh tế, NHNN đã chủ động hạ lãi suất điều hành lần thứ 3 liên tiếp trong năm; như vậy, lãi suất tái chiết khấu và tái cấp vốn đã giảm tổng cộng 100bps YTD mỗi loại xuống còn 3,5% và 5%. Ngày 23/5/2023, NHNN ban hành Quyết định 950/QĐ-NHNN và 951/QĐ-NHNN, theo đó: 1) lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của Ngân hàng Nhà nước đối với tổ chức tín dụng giảm 50bps xuống 5,5%/năm; 2) lãi suất tái cấp vốn giảm 50bps xuống 5%/năm; 3) lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng giảm 50bps xuống 5%/năm. NHNN đã và đang điều hành chính sách một cách chủ động, linh hoạt, cân bằng giữa kiểm soát lạm phát, ổn định kinh tế vĩ mô, thị trường tiền tệ và hỗ trợ doanh nghiệp, người dân nói riêng và phục hồi tăng trưởng kinh tế nói chung.

Về trái phiếu doanh nghiệp, hệ thống tài chính nói chung cũng đang chịu áp lực khá lớn do một lượng lớn trái phiếu đáo hạn từ tháng 6 đến tháng 9; trong đó, gần 82 nghìn tỷ đến từ nhóm bất động sản. Hoạt động phát hành mới vẫn trầm lắng; tính đến 26/5/2023, tổng giá trị phát hành lũy kế từ đầu năm đạt 31.658 tỷ đồng (-70% YoY), theo thống kê của Hiệp hội thị trường trái phiếu Việt Nam (VBMA). Trong 5 tháng đầu năm, các doanh nghiệp tiếp tục tích cực mua lại trái phiếu trước hạn, tăng 62,4% YoY lên 68.130 tỷ đồng.

Cập nhật thị trường chứng khoán Việt Nam và các sự kiện chính

Thanh khoản có sự cải thiện; khối ngoại vẫn bán ròng

Thanh khoản thị trường có tháng thứ hai cải thiện liên tiếp, với giá trị khớp lệnh bình quân trên sàn HOSE tăng 9% so với tháng trước lên trên 10 nghìn tỷ đồng/phiên (tháng 4: +23% MoM).

Trong tháng 5, cá nhân trong nước mua ròng tháng thứ 2 liên tiếp với giá trị gần 7,6 nghìn tỷ đồng. Điều này cũng cho thấy sự cải thiện về tâm lý của nhóm nhà đầu tư cá nhân trong nước (chiếm đến 82% tổng giá trị giao dịch trên thị trường 5 tháng đầu năm) trong bối cảnh phía Chính phủ và NHNN ban hành nhiều giải pháp chính sách kể từ tháng 3/2023.

Thị trường phục hồi; định giá đang ở ngưỡng lưỡng lự

• Tháng 5, khối ngoại (chiếm 10% tổng giá trị giao dịch) tiếp tục bán ròng tháng thứ 2 liên tiếp, với giá trị 3 nghìn tỷ đồng (gần 120 triệu USD).

- Trong khi Mỹ vẫn tiếp tục tăng lãi suất tháng 3 và tháng 5 vừa qua, NHNN Việt Nam tiên phong cắt giảm lãi suất điều hành (nhờ áp lực lạm phát và tỷ giá đều hạ nhiệt) để khơi thông dòng vốn trong nước và giúp kinh tế tăng trưởng. Chênh lệch này góp phần lý giải cho xu hướng bán ròng gần đây của khối ngoại.

- Nhìn lại thời điểm tháng 11 và 12/2022 và tháng 1/2023, khi P/E của VN-Index ở mức thấp nhất trong vòng 10 năm, khối ngoại đã mua ròng với tổng giá trị lên đến 32,6 nghìn tỷ đồng (hơn 1,2 tỷ USD). Nhà đầu tư nước ngoài có thể đang hiện hóa lợi nhuận khi VN-Index hiện tại đã tăng khoảng 20% với mức đáy tháng 11/2022.

Các doanh nghiệp đưa ra mức mục tiêu thận trọng hơn cho năm 2023

Các doanh nghiệp đưa ra mức mục tiêu thận trọng hơn cho năm 2023, với mức tăng trưởng lợi nhuân trước thuế kỳ vọng khoảng 3% so với 2022.