LÃI SUẤT ĐIỀU HÀNH & THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM

Tương quan giữa lãi suất điều hành & thị trường chứng khoán trong giai đoạn từ năm 2008 đến nay và dự báo thị trường chứng khoán nửa cuối năm 2023, tầm nhìn năm 2024.

TÓM TẮT

Lãi suất và thị trường chứng khoán nhìn chung có tương quan chặt chẽ. Lãi suất giảm thúc đẩy dòng tiền sang các kênh đầu tư, trong đó bao gồm thị trường chứng khoán và ngược lại, lãi suất tăng hấp dẫn dòng tiền dịch chuyển từ đầu tư sang tiết kiệm như kênh tiền gửi. Lãi suất thị trường chịu sự chi phối bởi lãi suất điều hành. Nói cách khác, thông qua lãi suất điều hành, Nhà điều hành tác động tới mặt bằng lãi suất ngắn hạn, qua đó tạo ảnh hưởng tới lãi suất trung - dài hạn, nhằm đạt được các mục tiêu của Chính sách tiền tệ. Vì vậy, ảnh hưởng từ sự thay đổi lãi suất điều hành tới đà tăng trưởng thị trường chứng khoán là hiện hữu.

Mục tiêu chính của Chính sách tiền tệ Việt Nam là ổn định giá trị đồng tiền biểu hiện bằng chỉ tiêu lạm phát, bên cạnh đó linh hoạt trong điều hành đảm bảo các cân đối lớn vĩ mô, trong đó có tỷ giá. Trong môi trường lạm phát vừa phải, chính sách tiền tệ có thể nới lỏng để hỗ trợ tăng trưởng, phát triển kinh tế. Như vậy, chính sách tiền tệ nhìn chung phản ánh tổng thể cán cân vĩ mô. Thông qua lãi suất điều hành và cung tiền, Ngân hàng Nhà nước tác động tới lãi suất và thanh khoản thị trường, qua đó thực hiện các mục tiêu đề ra. Vì vậy, sự thay đổi trong lãi suất điều hành thể hiện ý chí và mục tiêu của Nhà điều hành trong từng giai đoạn, cũng như phản ánh thực trạng nền kinh tế bao gồm lạm phát, tỷ giá và tăng trưởng GDP.

Trong khuôn khổ báo cáo này, chúng tôi tập trung đánh giá sự ảnh hưởng của lãi suất điều hành tới mặt bằng lãi suất thương mại, qua đó tác động tới thị trường chứng khoán và bỏ qua ảnh hưởng từ các biến số khác như hoạt động doanh nghiệp, thực trạng ngành nghề kinh doanh và các rủi ro địa chính trị. Bên cạnh đó, đánh giá lãi suất điều hành trong thời gian tới được đặt trong bối cảnh vĩ mô, cuối cùng nhằm dự báo thị trường chứng khoán dưới mức ảnh hưởng của lãi suất điều hành.

ĐÁNH GIÁ TÁC ĐỘNG CỦA LÃI SUẤT ĐIỀU HÀNH TỚI ĐÀ TĂNG TRƯỞNG THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM QUA CÁC THỜI KỲ TỪ NĂM 2008 ĐẾN NAY

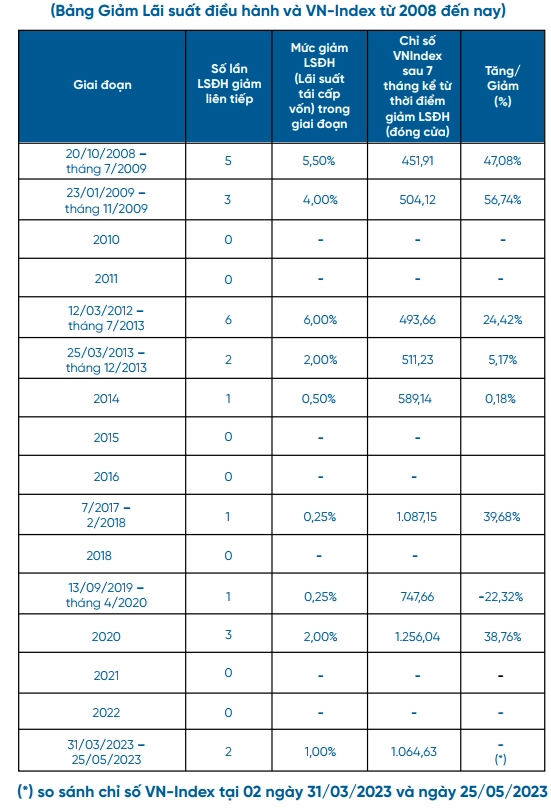

Nhìn lại quá khứ, trong giai đoạn 15 năm qua, kể từ thời điểm tháng 6/2008 đến hiện tại, Ngân hàng Nhà nước đã có 23 lần điều chỉnh giảm lãi suất điều hành. Phản ứng trước những lần giảm lãi suất này, chỉ số VN-Index vào thời điểm phiên giao dịch đầu tiên sau khi có thông báo, ghi nhận số lần tăng điểm chiếm phần hơn, với 12 phiên tăng.

Biểu đồ 1 thể hiện tương quan rất rõ nét giữa lãi suất điều hành và lãi suất huy động trên thị trường 1, khi cả hai loại lãi suất đều thay đổi cùng chiều. Điều này cho thấy sự điều chỉnh trong lãi suất điều hành thường đồng thời dẫn tới thay đổi trong lãi suất thương mại. Diễn biến thị trường chứng khoán đa phần phản ứng tích cực sau các đợt giảm lãi suất của NHNN và ngược lại.

Biểu đồ 2 là thống kê biến động của thị trường chứng khoán qua các lần điều chỉnh lãi suất của NHNN. Có thể thấy, sau giai đoạn NHNN liên tục giảm lãi suất điều hành thường chứng kiến đà tăng mạnh của thị trường chứng khoán. Giai đoạn tháng 10/2008- tháng 5/2009, NHNN giảm 8% lãi suất điều hành (Tương ứng 7 lần giảm liên tiếp) thì VN-Index đã ghi nhận đà tăng mạnh tới 78,36% trong cùng giai đoạn.

Giai đoạn từ năm 2008 đến 2011: TTCK đã trải qua giai đoạn rất khó khăn. Năm 2008, lạm phát của Việt Nam đã ở mức rất cao 19,89%, buộc NHNN đã phải thực hiện chính sách thắt chặt tiền tệ để kiềm chế lạm phát. Lãi suất điều hành tăng mạnh trong năm 2008, từ mức 7,5% thời điểm cuối tháng 3 lên tới 15% vào tháng 6 và duy trì đến tháng 10, lãi suất huy động trong cùng giai đoạn cũng nâng lên ngưỡng rất cao, phổ biến trong khoảng 17,5 – 18,5%/năm, trước khi dần được điều chỉnh giảm về mức dưới 9%/năm vào thời điểm cuối năm.

Bước sang năm 2009, do ảnh hưởng của cuộc khủng hoảng tài chinh chính toàn cầu, kinh tế trong nước đối mặt với nhiều khó khăn, thách thức, khiến cho NHNN phải dần nới lỏng trong việc iều hành chính sách tiền tệ. Trong năm này, lãi suất huy động ược duy trì ở mức 9 – 9.5%/năm kỳ hạn 1 năm. Năm 2010, lạm phát quay trở lại mức cao 11,75% và tỷ giá USD/VND trên thị trường tự do cao hơn tỷ giá chính thức.

Năm 2011, lạm phát tăng 18,13% và chính sách tiền tệ tiếp tục được thắt chặt. Trước diễn biến căng thẳng của các yếu tố vĩ mô, thị trường chứng khoán cũng chứng kiến biến động mạnh trong các năm, bắt đầu với việc chỉ số VN-Index ghi nhận mức giảm 65,73% năm 2008, tăng 160% trong giai đoạn từ 2/2009 - 10/2009, sau đó điều chỉnh giảm 30% và kết thúc ở mức 450-500 điểm vào năm 2010, cuối cùng lao dốc xuống 351 điểm vào năm 2011.

Có thể thấy, giai đoạn 2008-2011, lãi suất điều hành biến động tương đối lớn, nhìn chung gây bất ổn cho mặt bằng lãi suất thương mại, rủi ro chính sách tăng cao khiến thị trường chứng khoán tăng giảm thất thường. Tuy nhiên, chỉ số VN-Index vẫn ghi nhận đà tăng mạnh trong các khoảng thời gian NHNN liên tục giảm lãi suất điều hành và ngược lại, thị trường giảm sâu tại các giai đoạn lãi suất điều hành tăng.

Giai đoạn từ năm 2012 đến 2014: Lạm phát ở Việt Nam giảm dần tạo điều kiện để NHNN nới lỏng tiền tệ. Nhà điều hành đã thực hiện giảm mạnh 8,5% lãi suất tái cấp vốn về mức 6,5%/năm, kéo theo đà giảm tưng tự của mặt bằng lãi suất thương mại. Lãi suất huy động kỳ hạn 1 năm đã giảm từ 14% đầu năm 2012 về mức 6,8% cuối năm 2014, tương ứng mức giảm khoảng 7,2%/năm; cùng với đó là lãi suất cho vay ngắn hạn cũng giảm đáng kể 7,5 - 9%/năm, từ mức 17 -19%/năm đầu năm 2012 về 9,5 - 10%/năm vào cuối năm 2014.

Thị trường chứng khoán đã chứng kiến đà phục hồi và tăng trưởng trong giai đoạn này, với việc VN-Index tăng 41,27% trong năm 2012; 20,62% vào năm 2013 và lập đỉnh tại 640,75 điểm vào năm 2014. Ỏ giai đoạn này, mối liên hệ giữa các chính sách điều hành của NHNN và thị trường chứng khoán đã bắt đầu rõ nét hơn khi NHNN liên tục giảm và duy trì ổn định lãi suất điều hành trong giai đoạn kéo dài. Chỉ số VN-Index đã có những bước tăng hết sức ấn tượng trong khoảng 150 phiên (tương ứng với 7 tháng) sau các quyết định giảm lãi suất của NHNN.

Giai đoạn 2012-2014, tương quan lãi suất điều hành và thị trường chứng khoán khá rõ nét. Lãi suất điều hành liên tục giảm mạnh và duy trì ổn định, thúc đẩy lãi suất thương mại giảm mạnh và thị trường chứng khoán ghi nhận đà tăng ấ'n tượng trong giai đoạn này.

Giai đoạn từ năm 2015 đến 2018: NHNN đã giám thêm 0,25% lãi suất tái cấp vốn về mức 6,25%/năm trong năm 2017 và duy trì đến hết năm 2018. Lãi suất huy động kỳ hạn 1 năm cũng ghi nhận giám tương ứng, từ 6,8%/năm đầu năm 2015 về mức 6,5%/năm cuối năm 2018, nhìn chung giám và ổn định trong phần lớn thời gian.

Thị trường chứng khoán giai đoạn này tăng giám đan xen trong khoáng thời gian từ đầu năm 2015- đầu năm 2016 và tăng mạnh trong giai đoạn 2017-2018, chỉ số VN-Index lập đỉnh ở mức 1.204,33 điểm thiết lập vào tháng 4/2018, sau đó quay đầu giám mạnh trong phần còn lại của năm, trước sự ánh hưởng tiêu cực từ chiến tranh thương mại Mỹ - Trung.

Nhìn chung, thị trường giai đoạn này chịu tác động mạnh bởi các yếu tố nằm ngoài chính sách tiền tệ Việt Nam, như FED tăng lãi suất trở lại sau giai đoạn kéo dài duy trì chính sách "lãi suất zero" hay chiến tranh thương mại.

Trước áp lực từ thị trường tài chính quốc tế, NHNN vẫn tiếp tục giám lãi suất điều hành, tuy không nhiều song duy trì ổn định trong khoáng thời gian kéo dài, cũng tạo động lực cho thị trường chứng khoán tăng trưởng trong từng giai đoạn, đặc biệt từ năm 2017 đến tháng 4/2018, chỉ số VN-Index liên tục tăng tới 79,28%.

Trong giai đoạn này, lãi suất điều hành giảm nhẹ và duy trì ổn định trong phần lớn thời gian. Thị trường chứng khoán chịu sự chi phối từ yếu tố tài chính quốc tế, làm giảm tính tương quan giữa lãi suất điều hành và thị trường chứng khoán. Song với sự ổn định của lãi suất điều hành, góp phần lớn giúp mặt bằng lãi suất thương mại được giữ ở mức thấ'p trong thời gian kéo dài, tạo động lực cho thị trường chứng khoán tăng điểm trong từng giai đoạn, đặc biệt trong khoảng năm 2017- tháng 4/2018.

Giai đoạn từ năm 2019 đến 2021: Gắn liền với chiến tranh thương mại Mỹ - Trung và đại dịch Covid-19 khiến kinh tế toàn cầu suy giám nghiêm trọng. Chính sách tiền tệ ở hầu hết quốc gia đều nới lỏng, thông qua bơm tiền và cắt giám lãi suất để kích thích tổng cầu. Việt Nam cũng giám mạnh lãi suất điều hành.

Theo đó, lãi suất tái cấp vốn đã giám từ mức 6,25%/năm đầu năm 2019 về mức 4,00%/năm vào cuối năm 2021. Lãi suất thương mại cũng giám mạnh. Lãi suất huy động kỳ hạn 1 năm từ mức 6,5%/năm về mức 5,7%/năm trong cùng giai đoạn. Đặc biệt lãi suất trên thị trường Liên ngân hàng có nhiều thời điểm giám về cận 0%, cho thấy thanh khoán dư thừa, tăng trưởng tín dụng sụt giám đáng kể

Thị trường chứng khoán ghi nhận đà tăng kỷ lục giai đoạn này, đặc biệt từ cuối tháng 03/2020 đến hết năm 2021, với mức tăng khoáng 226,4%, thị trường lập đỉnh 1.500 điểm, cao nhất mọi thời đại

Tác động từ lãi suất điều hành lên thị trường chứng khoán được thể hiện rất rõ nét trong giai đoạn này. Việc NHNN liên tục giảm lãi suất và bơm tiền dẫn tới mặt bằng lãi suất thương mại giảm mạnh và duy trì ở mức thấ'p trong hầu hết thời gian. Lãi suất thấp là nguyên nhân chính dẫn tới dòng tiền dịch chuyển sang các kênh đầu tư, đặc biệt là thị trường chứng khoán. Chỉ số VN-Index tăng ngoạn mục, vượt mốc lịch sử 1.500 điểm trong trong năm 2021.

Giai đoạn năm 2022: Kinh tế thế giới mở cửa trở lại làm gia tăng nhu cầu về hàng hóa, cộng hưởng cùng xung đột Nga-Ukraine nổ ra và chính sách "Zero Covid" của Trung Quốc đã gây gián đoạn chuỗi cung ứng toàn cầu, đẩy lạm phát toàn cầu tăng cao.

Chính sách tiền tệ trên thế giới đáo chiều thắt chặt. Mỹ đi đầu trong làn sóng tăng lãi suất điều hành, với mức tăng kỷ lục 4,25% trong năm 2022, tạo áp lực lớn lên tỷ giá USD/VND, buộc NHNN phái thắt chặt tiền tệ và tăng lãi suất tiền đồng tương ứng.

Tỷ giá VND/USD có lúc tăng lên trên 8% trong năm 2022, trở thành trọng tâm điều hành tiền tệ của NHNN. NHNN đã thực hiện hai lần điều chỉnh tăng lãi suất điều hành, trong đó điều chỉnh tăng một loạt lãi suất điều hành với biên độ tổng cộng 0,8 - 2,0%/năm tùy loại lãi suất, sử dụng dự trữ ngoại hối, phát hành tín phiếu và hút ròng đồng VND trên thị trường Mở, kéo lãi suất VND tăng cao, cân xứng với đà tăng của lãi suất USD. Lãi suất tăng mạnh kéo dòng tiền rút giảm từ TTCK sang kênh tiết kiệm. Trong năm 2022, TTCK Việt Nam là thị trường giảm mạnh nhất thế giới. Chỉ số VN-Index đã để mất 32,2%, trở về sát ngưỡng tâm lý 1,000 điểm. Thanh khoản thị trường cũng giảm sút tới 20% so với bình quân năm 2021.

Tương quan giữa lãi suất điều hành và thị trường chứng khoán trong năm 2022 tương đối chặt chẽ. Đà tăng lãi suất điều hành đi kèm các động thái hút tiền liên tục từ NHNN đã kéo mặt bằng lãi suất thương mại tăng rất mạnh. Lãi suất tăng hấp dẫn dòng tiền từ các kênh đầu tư sang tiết kiệm. Dòng tiền rút khỏi thị trường chứng khoán và chỉ số' VN-Index giảm kỷ lục trong năm.

Như vậy, có thể nhận thấy, trong suốt giai đoạn 15 năm của thị trường chứng khoán Việt Nam, với việc các chính sách điều hành của NHNN đã có những thay đổi, đi sát hơn với thực tiễn của thị trường, đã khiế'n cho mối tương quan giữa thị trường chứng khoán trong nước với việc điều chỉnh lãi suất điều hành của NHNN trở nên dần rõ ràng. Nhìn chung, lãi suất điều hành giảm và duy trì trong thời gian đủ lớn thì thị trường chứng khoán thường tăng mạnh và ngược lại giảm khi lãi suất điều hành tăng hoặc thiếu tính ổn định.

DỰ BÁO THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM NỬA CUỐI NĂM 2023 TRONG TƯƠNG QUAN NHẬN ĐỊNH LÃI SUẤT ĐIỀU HANH, TẦM NHÌN NĂM 2024

1. Bối cảnh nửa đầu năm 2023: Việt Nam bất ngờ hạ lãi suất điều hành, độc lập với xu hướng thắt chặt tiền tệ của Mỹ

Kể từ đầu năm 2023 đến nay, lạm phát Mỹ (yoy) có xu hướng giảm dần từ 6,40% vào thời điểm tháng 01/2023 về mức 4,90% tại tháng 04/2023, tuy nhiên vẫn cao hơn mức lạm phát mục tiêu của Fed là 2,00%; bên cạnh đó, dữ liệu việc làm của nền kinh tế Mỹ hàng tháng đều tương đối tốt, là cơ sở để Fed tiếp tục tăng lãi suất. Fed đã ba lần tăng lãi suất với tổng cộng 0,75% trong năm tháng đầu năm 2023.

Tuy nhiên, tỷ giá USD/VND lại tương đối ổn định và giảm dần trong giai đoạn Fed tăng lãi suất này. Tỷ giá ghi nhận tại ngày 25/05/2023 ở mức 23.480, giảm 0,31% so với đầu năm và giảm 5,60% so với đỉnh của năm 2022. Điều này có được đo Fed đã giảm dần lộ trình tăng lãi suất, làm giảm mạnh áp lực lên tỷ giá. Trong khi đó, thị trường đang kỳ vọng Fed sẽ sớm giảm lãi suất trong nửa cuối năm 2023, tạo động lực để tỷ giá ổn định. Và khi tỷ giá ổn định, NHNN sẽ độc lập hơn trong điều hành lãi suất tiền đồng, có nhiều dư địa hơn trong việc giảm lãi suất. Cũng trong giai đoạn này, NHNN đã có ba lần điều chỉnh lãi suất điều hành, đi ngược với xu hướng tăng lãi suất của Mỹ. Cụ thể:

- Ngày 16/3/2023, NHNN hạ lãi suất tái chiết khấu từ 4,5%/năm xuống 3,5%/năm, đồng thời giảm lãi suất cho vay qua đêm trên thị trường liên ngân hàng từ 7%/năm xuống 6%/năm và giảm trần lãi suất cho vay đối với các khoản vay ngắn hạn trong một số lĩnh vực từ 5,5%/năm xuống 5%/năm;

- Ngày 31/03/2023, NHNN ban hành Quyết định số 574/QĐ-NHNN vế lãi suất tái cấp vốn, lãi suất tái chiết khấu, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của Ngân hàng Nhà nước đối với Tổ chức tín dụng. Theo đó lãi suất tái cấp vốn giảm từ mức 6%/năm xuống 5,5%/năm; lãi suất tái chiết khấu giữ nguyên ở mức 3,5%/năm. Lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của Ngân hàng Nhà nước đối với tổ chức tín dụng giữ nguyên ở mức 6,0%/năm. Đồng thời ban hành Quyết định số 575/QĐ-NHNN về mức lãi suất tối đa đối với tiền gửi không kỳ hạn bằng đồng Việt Nam (VND) giảm từ mức 1,0%/năm xuống 0,5%/năm;

- Ngày 23/5/2023, NHNN hạ trần lãi suất tiền gửi kỳ hạn từ 1 tháng đến dưới 6 tháng xuống còn 5,0%/năm; lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của Ngân hàng Nhà nước đối với tổ chức tín dụng giảm từ mức 6,0%/năm xuống 5,5%/năm; lãi suất tái cấp vốn giảm từ mức 5,5%/năm xuống 5,0%/năm; lãi suất tái chiết khấu giữ nguyên ở mức 3,5%/năm.

TTCK Việt Nam tăng giảm đan xen trong năm tháng đầu năm 2023. Đóng cửa phiên giao dịch ngày 25/05/2023, chỉ số VN-Index dừng ở mức 1.064,63 điểm, tăng nhẹ 5,71% so với phiên kết thúc năm 2022. Nhìn chung, việc giảm lãi suất của NHNN chưa tác động nhiều tới thị trường do đà giảm không nhiều, thời gian chưa đủ lâu, mặt bằng lãi suất thương mại vẫn ở mức cao và thị trường giai đoạn này chịu áp lực từ nhiều yếu tố nằm ngoài chính sách tiền tệ, bao gồm khó khăn của các doanh nghiệp trong lĩnh vực kinh doanh bất động sản, cho vay tiêu dùng, rủi ro chính trị.

2. Nhận định lãi suất điều hành và dự báo thị trường chứng khoán nửa cuối năm 2023, tầm nhìn năm 2024

Theo kết luận tại Phần I báo cáo này, việc giảm lãi suất điều hành cần duy trì trong thời gian kéo dài với mức độ giảm mạnh hơn thì tác động lên TTCK mới rõ ràng, đặc biệt trong bối cảnh có nhiều yếu tố nằm ngoài chính sách tiền tệ đang ảnh hưởng rất tiêu cực lên thị trường.

Nhìn chung tổng thể vĩ mô Việt Nam đang tương đối ổn định và khả năng cao có thể duy trì trong phần còn lại của năm 2023. Lạm phát có xu hướng giảm dần và tỷ giá ổn định tạo dư địa rất lớn cho NHNN tiếp tục giảm thêm lãi suất điều hành. Bên cạnh đó, Fed đang bày tỏ lập trường về việc sớm kết thúc lộ trình tăng lãi suất, tiến tới giảm lãi suất trong năm 2024 sẽ tạo không gian tiền tệ lớn cho Nhà điều hành để độc lập hơn trong điều tiết lãi suất tiền đồng theo hướng có lợi cho tăng trưởng TTCK.

Với những phân tích nói trên, chúng tôi nhận định thị trường chứng khoán sẽ tích cực hơn trong nửa cuối năm 2023, có thể tăng rõ nét hơn sau khoảng 3-7 tháng kể từ khi phát đi thông báo giảm lãi suất gần nhất vào 23/05/2023.

Phần còn lại của năm 2023, dự báo lãi suất điếu hành của NHNN nhìếu khả năng sẽ không thay đổi, do đã điều chỉnh giảm tưong đổi nhiều. Năm 2024, dự báo lãi suất điều hành sẽ giảm thêm khi tín hiệu giảm lãi suất từ FED trở nên rõ ràng hơn.

Lãi suất Huy động và Cho vay trên thị trường 1 được dự báo sẽ giảm tương ứng với đà giảm lãi suất điều hành, có thể giảm thêm 0,5% trong nửa cuối năm 2023. Kỳ hạn 1 năm (áp dụng cho tiền gửi cá nhân) dự báo duy trì ở mức 7,0% - 8,0%/năm, tương đương mức P/E tiền gửi kỳ hạn 1 năm từ 12,5 - 14 lần. Hiện tại, P/E thị trường chứng khoán khoảng 10-11 lần. Và trong xu hướng thị trường tăng, chúng tôi kỳ vọng P/E thị trường có thể đạt ít nhất bằng P/E tiền gửi, đồng nghĩa kỳ vọng chỉ số' VN-Index tăng thêm khoảng 25% - 30% trong năm 2023, độ trễ có thể sang quý I năm 2024.

Biểu đồ tương quan giữa chỉ số P/E cơ bản của thị trường, P/E của tiền gửi và VN-Index giai đoạn 2010 đến nay cho thấy chỉ số P/E cơ bản của thị trường thường có xu hướng điều chỉnh về ngưỡng xung quanh mức chỉ số P/E của tiền gửi. Trong các giai đoạn thị trường chứng khoán trong xu thế giảm, P/E thị trường chứng khoán giảm mạnh, về dưới P/E tiền gửi và ngược lại, trong đà tăng của thị trường chứng khoán thì P/E của thị trường tăng cao hơn P/E tiền gửi.

Với việc lãi suất huy động kỳ hạn 1 năm (áp dụng cho khách hàng cá nhân) được dự báo giảm về mức 7-8%/năm, đồng thời chỉ số P/E cơ bàn của thị trường hiện đang ở mức 10 - 11 lần, dự báo thị trường sẽ có sự tăng trưởng, đưa chỉ số này của thị trường về vùng P/E của tiền gửi.

Một yếu tố nữa cho thấy thị trường sẽ có sự điều chỉnh tăng trở lại trong thời gian tới, đó là: trong lịch sử 13 năm ghi nhận được, đã có ba lần chỉ số P/E của thị trường chạm về mức 10 lần (vào năm 2012, 2013, 2020) và tính từ sau thời điểm đó, thị trường luôn ghi nhận những lần tăng điểm rất mạnh. Vào tháng 11/2022, chỉ số P/E của thị trường đã giảm về mức dưới 10 lần (ghi nhận giá trị mức thấp nhất là 9,5 lần vào ngày 15/11/2022), sau đó thị trường đã bật tăng mạnh trở lại. Vì vậy, có thể kỳ vọng về việc thị trường sẽ có thể xuất hiện những bước tăng mạnh hơn trong thời gian tới, sau khi chỉ số VN-Index đã có mức tăng nhẹ (2,20%) tính từ đầu năm.

Lãi suất thị trường Liên ngân hàng tiếp tục xu hướng giảm và được dự báo duy trì ở vùng hiện tại, biến động xung quanh ngưỡng OMO trong quý II - III/2023, lãi suất kỳ hạn qua đêm đến 3 tháng biế'n động trong khoảng 4,0%- 6%/năm, tương đương với mức giảm khoảng 1%- 2,5% so với cuối 2022. Lãi suất LNH đi kèm với động thái giảm lãi suất điều hành và mua vào USD tăng dự trữ ngoại hối của NHNN.

VN-Index năm 2023 nhìn chung sẽ có xu hướng tăng, khi mặt bằng lãi suất giảm và tỷ giá duy trì mức ổn định trở lại, thanh khoản thị trường dồi dào. Mức tăng của VN-Index được nhận định tối thiểu từ 25-30% trong 2023 và thị trường bắt đầu chu kỳ tăng từ Quý III/2023, VN-Index năm 2023 với dự báo đóng cửa quanh ngưỡng 1.250 - 1.300 điểm (Độ trễ có thể sang quý I/2024). Mức tăng tương đồng với 02 giai đoạn trong quá khứ là 2012 và 2013 (Chi tiết bảng dưới);

Ngoài ra, chúng tôi nhận định rằng VN-Index sẽ có thêm động lực tăng trưởng trong nửa cuối năm 2023 và đặc biệt năm 2024 với kỳ vọng về việc FED đưa ra lộ trình giảm lãi suất trong nửa cuối năm 2023, thời điểm giảm có thể bắt đầu từ nửa cuối năm 2023 và năm 2024, hỗ trợ ổn định tỷ giá và tạo điều kiện để NHNN tiếp tục mua vào ngoại tệ và có cơ hội cắt giảm lãi suất điều hành tiếp, góp phần giảm mặt bằng lãi suất trong nền kinh tế và thúc đẩy dòng tiền trở lại thị trường chứng khoán nhiều hơn.

| Năm | Chỉ số VN-Index (đóng cửa năm) | Tăng/Giâm (%) |

| 2008 | 315.61 | -65,95% |

| 2009 | 494.77 | 57,90% |

| 2010 | 484.66 | 6,26% |

| 2011 | 351.55 | -27,66% |

| 2012 | 413.73 | 18,21% |

| 2013 | 504.63 | 20,62% |

| 2014 | 545.63 | 8,15% |

| 2015 | 579.03 | 6,35% |

| 2016 | 664.87 | 15,75% |

| 2017 | 984.24 | 46,46% |

| 2018 | 892.54 | -10,37% |

| 2019 | 960.99 | 7,76% |

| 2020 | 1103.87 | 14,19% |

| 2021 | 1489.28 | 33,72% |

| 2022 | 1007.09 | -33,99% |

| Tính đến25/5/2023 | 1064.63 | 5,71% |