Công ty Cổ phần Nhựa Bình Minh - BMP

Luận điểm đầu tư

Lợi nhuận đạt kỷ lục trong Q1/2023

Tại ĐHCĐ tổ chức ngày 28/4, công ty đặt kế hoạch doanh thu thuần và LNST năm 2023 lần lượt là 6,4 nghìn tỷ đồng (+9% svck) và 651 tỷ đồng (-6% svck).

Kế hoạch lợi nhuận phản ánh quan điểm thận trọng của ban lãnh đạo về nhu cầu thị trường yếu và biến động giá đầu vào của PVC. BMP dự kiến sẽ tập trung chiến lược vào sản lượng tiêu thụ và quản trị hàng tồn kho. Năm 2022, BMP dự kiến chia cổ tức bằng tiền mặt với tỷ lệ 99% lợi nhuận ròng, tương đương 8.400 đồng/cổ phiếu (tỷ suất cổ tức là 10%). SSI nâng 21% ước tính lợi nhuận ròng cho năm 2023 do BMP có giá bán bình quân cao và giá PVC đầu vào thấp.

Q1/2023 ghi nhận kết quả lợi nhuận ròng cao kỷ lục. Trong quý này, BMP công bố doanh thu thuần và LNST lần lượt là 1,4 nghìn tỷ đồng (+7% svck) và 281 tỷ đồng (+120% svck), vượt ước tính của SSI Research. SSI ước tính sản lượng tiêu thụ đạt khoảng 24 nghìn tấn (+8% svck) với giá bán trung bình là 59 triệu đồng/tấn (-1% svck), nhờ chiết khấu cho nhà phân phối cao hơn. Giá đầu vào PVC vẫn duy trì mức thấp trong Q1/2023 (-40% svck, đi ngang so với quý trước), thấp hơn so với ước tính ban đầu của ban lãnh đạo. Do đó, tỷ suất lợi nhuận gộp tiếp tục tăng từ 33,7% trong Q4/2022 lên 38,5% trong Q1/2023. Lợi nhuận ròng/tấn đạt mức cao kỷ lục 11,5 triệu đồng/tấn trong Q1/2023, tăng gần gấp đôi so với mức 5,6 triệu đồng/tấn trong Q1/2022.

Ước tính năm 2023

SSI dự báo doanh thu thuần và LNST lần lượt đạt 5,6 nghìn tỷ đồng (- 4% svck) và 767 tỷ đồng (+10% svck), với giả định giá bán trung bình giảm 2% svck và sản lượng tiêu thụ giảm 2% svck. Hưởng lợi từ việc giá PVC dự kiến giảm trong năm 2023, SSI kỳ vọng tỷ suất lợi nhuận gộp sẽ đạt 32,4% - tăng từ mức 27,7% trong năm 2022. SSI kỳ vọng tỷ lệ chi phí bán hàng trên doanh thu sẽ đạt 11,5% trong năm 2023 so với mức 8,7% trong năm 2022, do hoạt động xây dựng vẫn đang yếu.

Quan điểm ngắn hạn

SSI kỳ vọng lợi nhuận sẽ tiếp tục tăng trưởng mạnh so với cùng kỳ trong Q2/2023 và việc chi trả cổ tức bằng tiền mặt trong Q2/2023 cũng sẽ hỗ trợ tăng giá cổ phiếu BMP. Tuy nhiên, nếu các chương trình khuyến mãi không lặp lại, sản lượng tiêu thụ sẽ khó duy trì và chi phí sản xuất dự kiến cũng sẽ tăng so với quý trước. Do đó, SSI cho rằng lợi nhuận có thể đã đạt đỉnh trong Q1/2023 và lợi nhuận trong nửa cuối năm 2023 có thể kém khả quan so với cùng kỳ.

Rủi ro

Giá bán bình quân cao hơn/thấp hơn dự kiến và giá đầu vào PVC thấp/cao hơn dự kiến trong năm 2023.

KQKD Q1/2023

Kế hoạch doanh thu thuần và LNST cho năm 2023

Lần lượt được đặt ở mức 6,4 nghìn tỷ đồng (+9% svck) và 651 tỷ đồng (-6% svck). Kế hoạch về lợi nhuận phản ánh quan điểm thận trọng của ban lãnh đạo về nhu cầu thị trường yếu hơn và biến động giá đầu vào của PVC. BMP đặt mục tiêu tập trung vào sản lượng tiêu thụ và quản trị hàng tồn kho.

Lợi nhuận đạt mức cao kỷ lục

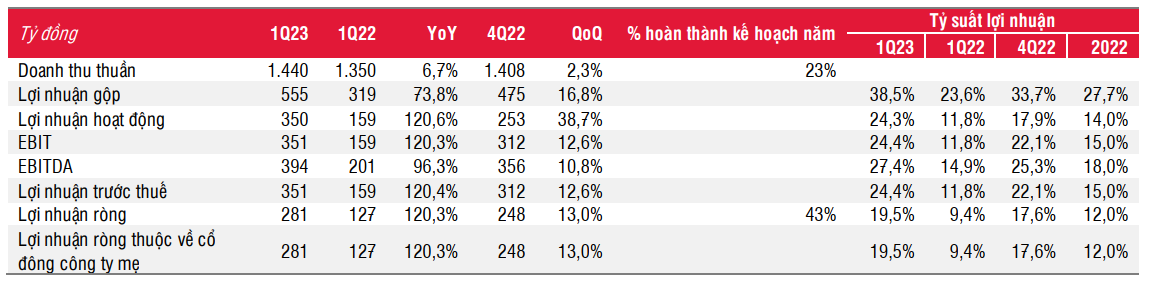

Trong Q1/2023 nhờ giá bán trung bình duy trì ở mức cao và giá đầu vào PVC thấp hơn dự kiến. Trong Q1/2023, BMP công bố doanh thu thuần và LNST lần lượt đạt 1,4 nghìn tỷ đồng (+7% svck) và 281 tỷ đồng (+120% svck). SSI ước tính sản lượng tiêu thụ đạt khoảng 24 nghìn tấn (+8% svck) với giá bán trung bình đạt 59 triệu đồng/tấn (-1% svck). SSI lưu ý rằng mức chiết khấu cao hơn cho các nhà phân phối là một yếu tố chính mang lại kết quả này, đặc biệt là chính sách ưu đãi giảm 5% trực tiếp vào giá bán vào cuối tháng 3/2023.

Tỷ suất lợi nhuận gộp tiếp tục tăng từ 33,7% trong Q4/2022 lên 38,5% trong Q1/2023 do giá PVC giảm. Giá PVC tiếp tục duy trì mức cận dưới trong khoảng 860-900 USD/tấn trong Q1/2023 (-40% svck, đi ngang so với quý trước), thấp hơn so với ước tính ban đầu của công ty. Do tỷ suất lợi nhuận gộp tăng, lợi nhuận ròng/tấn đạt mức cao kỷ lục là 11,5 triệu đồng/tấn trong Q1/2023, tăng đáng kể so với mức 5,6 triệu đồng/tấn trong Q1/2022.

Khi sản lượng tiêu thụ yếu và giá PVC đầu vào giảm, các doanh nghiệp sản xuất ống nhựa có xu hướng tăng chiết khấu cho các nhà phân phối. Trong Q1/2023, tỷ lệ chi phí bán hàng trên doanh thu đạt 11,1%, so với mức 8,1% trong Q1/2022 và 8,3% trong Q4/2022. Bên cạnh đó, công ty thực hiện chương trình khuyến mãi vào nửa cuối tháng 3/2023 giảm 5% trừ trực tiếp vào giá bán, nhằm khuyến khích nhà phân phối nhập thêm hàng.

Bảng cân đối kế toán ổn định

BMP có tỷ lệ tiền mặt và đầu tư ngắn hạn là 59% trên tổng tài sản (31% vốn hóa thị trường) tính tại thời điểm Q1/2023, tương đương với tiền mặt & đầu tư ngắn hạn là 24.500 đồng/cổ phiếu và gần như không có vay nợ (vay nợ trên tổng tài sản chỉ 2%).

Kế hoạch chi phí đầu tư cho năm 2023

Chi phí đầu tư cho năm 2023 khoảng 55 tỷ đồng để bảo trì cơ sở vật chất (không có kế hoạch mở rộng công suất đáng kể). Như vậy, công suất hoạt động dự kiến của BMP trong năm 2023 là 70%.

Cổ tức bằng tiền mặt

Tại ĐHCĐ ngày 28/04/2023, BMP đã được phê duyệt chi trả cổ tức 8.400 đồng/cổ phiếu (99% lợi nhuận năm 2022), tương ứng với tỷ suất cổ tức là 10%. Công ty đã tạm ứng cổ tức bằng tiền mặt là 3.100 đồng/cổ phiếu trong năm 2022. SSI kỳ vọng công ty sẽ tiếp tục chi trả hơn 90% lợi nhuận cho cổ tức tiền mặt.

Ước tính lợi nhuận năm 2023

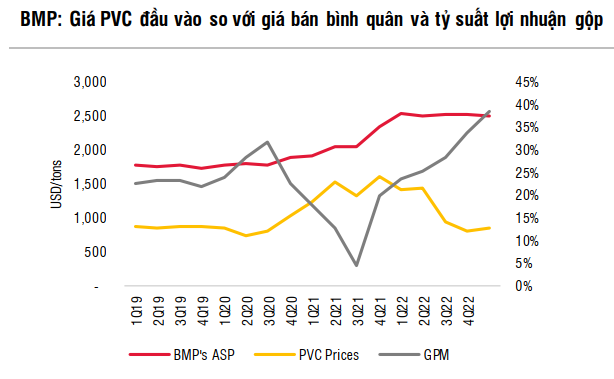

Giá PVC của khu vực Châu Á đã giảm từ mức đỉnh 1.200 - 1.400 USD/tấn trong Q2/2022 xuống còn khoảng 800 - 900 USD/tấn trong Q1/2023

Giá PVC giảm do mức tiêu thụ bị ảnh hưởng từ ngành bất động sản của khu vực Châu Á. Giá PVC của khu vực Châu Á từ tháng 4 đến tháng 5 năm 2023 duy trì ổn định ở mức thấp khoảng 860 USD/tấn do giá than (chi phí đầu vào sản xuất PVC của Trung Quốc) thấp và nhu cầu tiêu thụ yếu. BMP dự kiến giá PVC đầu vào có khả năng tăng từ Q2/2023, vì giá PVC đầu vào của BMP trong Q1/2023 đã được hưởng lợi từ nguồn PVC giá thấp trong Q4/2022. Do đó, SSI kỳ vọng chi phí PVC trong năm 2023 sẽ giảm 12% svck (từ ước tính giảm 10% svck trong báo cáo trước đây) thấp hơn so với năm 2022. Chi phí đầu vào PVC chiếm gần 80% chi phí sản xuất của BMP.

Trong năm 2023, SSI dự báo doanh thu thuần đạt 5,6 nghìn tỷ đồng (-4% svck) và lợi nhuận ròng đạt 767 tỷ đồng (+10% svck)

Với tỷ suất lợi nhuận ròng/tấn tăng lên 8 triệu đồng (so với 7,1 triệu đồng trong năm 2022). SSI nâng 21% dự báo lợi nhuận ròng cho năm 2023 do giá đầu vào PVC thấp hơn so với dự báo trước đó là 2%. SSI ước tính sản lượng tiêu thụ và giá bán trung bình của công ty có thể giảm 2% svck do hoạt động xây dựng kém tích cực, nhu cầu yếu và cạnh tranh gay gắt về giá.

Theo Nhựa Tiền Phong (đối thủ cạnh tranh lớn nhất của BMP), giá bán của NTP trong tháng 4/2023 thấp hơn 15-20% so với BMP. Điều này sẽ làm tỷ suất lợi nhuận gộp của BMP giảm từ Q2/2023. SSI dự báo tỷ suất lợi nhuận gộp sẽ đạt 32,4% trong năm 2023 so với 27,7% vào năm 2022 do giá PVC dự kiến giảm trong năm 2023. SSI kỳ vọng tỷ lệ chi phí bán hàng trên doanh thu sẽ đạt 11,5% trong năm 2023 so với 8,7% trong năm 2022 do nhu cầu tiêu thụ yếu.

Nguyễn Phi tổng hợp