Ngành Hàng tiêu dùng không thiết yếu

Nhu cầu hàng tiêu dùng không thiết yếu vẫn trì trệ

Theo kết quả kinh doanh Quý 1/2023, nhà đầu tư có thể quan sát được nhu cầu tổng thể của các mặt hàng tiêu dùng không thiết yếu, gồm điện thoại di động, laptop, ô tô và xe máy nhìn chung vẫn ở mức yếu, giảm so với quý trước và cùng kỳ. Nhu cầu suy yếu đến từ bối cảnh vĩ mô khó khăn do lạm phát, xuất khẩu giảm, thất nghiệp và lãi suất tăng cao làm giảm niềm tin tiêu dùng và sức mua.

Nhờ nhu cầu thời vụ, doanh thu điện tử tiêu dùng Tháng 4/2022, đặc biệt là điều hòa, cho thấy sự tăng trưởng mạnh so với mức thấp trong cùng kỳ năm ngoái, giảm áp lực lên doanh thu T4/2023 của MWG dù tiêu thụ điện thoại di động vẫn ảm đạm.

Kỳ vọng sẽ phục hồi trong 6 tháng cuối năm 2023

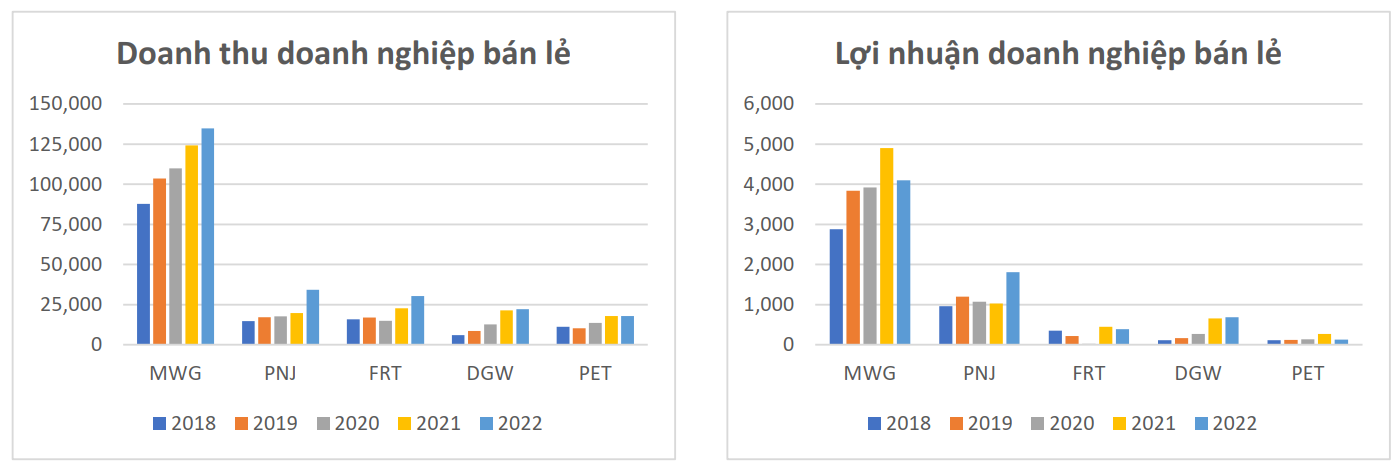

Nhu cầu sụt giảm, lãi suất tăng cao, ngành bán lẻ khép lại năm 2022 với bức tranh lợi nhuận kém tích cực. Hầu hết các doanh nghiệp bán lẻ đều ghi nhận kết quả lợi nhuận đi lùi so với năm 2021, đặc biệt là trong Quý IV năm 2022. Lãnh đạo các doanh nghiệp bán lẻ đều đánh giá 6 tháng đầu năm 2023 sẽ tiếp tục là giai đoạn rất khó khăn khi lạm phát, lãi suất và rủi ro suy thoái vẫn ở mức cao. Những yếu tố vĩ mô kém tích cực sẽ làm giảm tâm lý mua sắm của người tiêu dùng, nhất là các ngành hàng tiêu dùng không thiết yếu, cũng như tạm thời làm chậm lại các động lực tăng trưởng của doanh nghiệp. Bước vào năm 2023, các doanh nghiệp bán lẻ đều đưa ra kế hoạch kinh doanh trên cơ sở thận trọng, chỉ tăng nhẹ hoặc thậm chí là giảm sâu so với kết quả thực hiện năm 2022.

Tuy nhiên, triển vọng của ngành được đánh giá sẽ trở nên tích cực hơn trong 6 tháng cuối năm, khi NHNN đã hạ lãi suất điều hành hai lần liên tiếp trong tháng 3; trong khi câu chuyện lạm phát và lãi suất ở các nước lớn cũng đã không còn quá nóng, khi lạm phát của Mỹ đã về vùng thấp nhất trong gần hai năm gần đây. Ngoài ra, nhằm mục tiêu kích cầu tiêu dùng, phục hồi và phát triển kinh tế, Vụ Chính sách thuế đưa ra hai phương án giảm 2% thuế GTGT trong năm 2023, dự kiến được ban hành và áp dụng từ ngày 1/7 đến hết ngày 31/12/2023:

- Phương án 1, giảm 2% mức thuế suất GTGT đối với nhóm hàng hoá, dịch vụ thuộc đối tượng áp dụng mức thuế suất 10% (còn 8%).

- Phương án 2, giảm 2% mức thuế suất thuế GTGT đối với các nhóm hàng hoá, dịch vụ đang áp dụng mức thuế suất GTGT 10%, trừ một số nhóm hàng hoá, dịch vụ như đã áp dụng trong năm 2022 theo Nghị quyết 43 của Quốc hội về chính sách tài khoá, tiền tệ hỗ trợ chương trình phục hồi và phát triển kinh tế - xã hội.

Doanh nghiệp hàng xa xỉ phẩm có dấu hiệu bị tác động

Trái ngược, PNJ dường như là doanh nghiệp cuối cùng chịu tác động sau khi công bố KQKD Q1 ổn định, hiện đang có dấu hiệu suy giảm trong T4/2023, với doanh thu giảm 20,6% m/m & 22,4% y/y xuống mức thấp nhất kể từ T12/2021. Điều này cho thấy nhóm khách hàng trung lưu và giàu có đang trở nên thận trọng hơn trong chi tiêu, ảnh hưởng lên giá trị giỏ hàng.

Giai đoạn tồi tệ đã qua nhưng cần nhiều thời gian để hồi phục

Các nhà phân phối ICT gồm DGW và PET công bố KQKD giảm mạnh do nhu cầu suy yếu. Tuy nhiên, các con số tuyệt đối vẫn tốt hơn nhiều so với các nhà bán lẻ, vốn đang bị ảnh hưởng bởi chi phí cố định lớn (chi phí D&A) và các mảng kinh doanh thua lỗ khác. Chúng tôi cho rằng giai đoạn tồi tệ nhất có lẽ đã qua đối với các công ty trong mảng ICT, nhưng vẫn cần rất nhiều thời gian để chứng kiến sự phục hồi mạnh mẽ cả về nhu cầu lẫn KQKD, đặc biệt là đối với các mặt hàng không thiết yếu.

Ngoại lệ, PNJ, doanh nghiệp công bố lợi nhuận Q1 cao kỷ lục hiện đang có dấu hiệu bị ảnh hưởng, khiến chúng tôi điều chỉnh giảm dự báo lợi nhuận giai đoạn 2023-25.

Chiến lược cho sự phát triển trong ngắn và trung hạn

Trong bối cảnh khó khăn, chúng tôi hiểu rằng việc mở rộng thị phần là chìa khóa, không chỉ giúp bảo vệ doanh thu trong ngắn hạn mà còn củng cố lợi thế cạnh tranh lâu dài.

- Với lợi thế về tài chính và khả năng thực thi, MWG hiện đang thúc đẩy chiến lược giá cạnh tranh trong nhiều năm nhằm thu hút nhóm khách hàng chưa được phục vụ, nhạy cảm về giá, thúc đẩy giành lấy thị phần từ các đối thủ. Chúng tôi cho rằng chiến lược này sẽ cho phép MWG hưởng sự cạnh tranh nhẹ nhàng hơn và tăng trưởng mạnh mẽ so với thị trường chung trong dài hạn, với chi phí là BLN thấp trong vài năm tới làm chậm quá trình phục hồi.

- PNJ cho rằng vẫn còn nhiều dư địa tăng trưởng cho thị trường trang sức thương hiệu ở Việt Nam. PNJ đang mở rộng cơ sở khách hàng bằng cách tiếp cận nhóm khách hàng chưa được phục vụ (chuyển từ khách hàng đại chúng sang khách hàng thượng lưu); trong khi cung cấp mẫu mã mới và dịch vụ tốt hơn cho nhóm khách hàng hiện có.

Ngoài gia tăng thị phần, các nhà phân phối có thể tìm kiếm động lực tăng trưởng tự thân thông qua mở rộng danh mục sản phẩm, và/hoặc các cơ hội M&A như những gì DGW và PET đã và đang thực hiện. Điều này một lần nữa có thể hỗ trợ KQKD trong ngắn hạn nhưng cốt yếu vẫn là động lực cho triển vọng dài hạn.

Về BLN, PNJ kỳ vọng việc mở rộng BLN sẽ được thúc đẩy nhờ việc tối ưu hóa hơn nữa, giúp giảm chi phí hoạt động. Trong khi đó, MWG đang tập trung cải thiện BLN của BHX (chuỗi hóa hiện đại) nhờ quản lý hàng dư thừa và hủy bỏ, và chi phí hậu cần tốt hơn.

Dự báo LN ròng 2024 tăng 27% sau khi giảm 39% y/y trong 2023

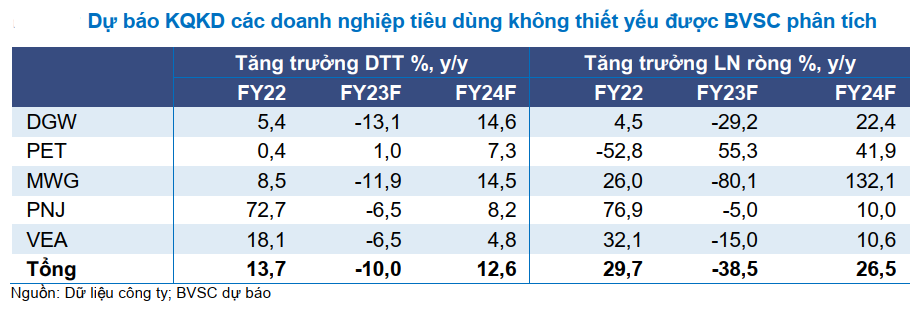

Dự báo tổng lợi nhuận ròng 2023 của BVSC cho 05 công ty thuộc ngành hàng tiêu dùng không thiết yếu giảm mạnh 38,5% y/y do cả doanh thu và BLN đều suy yếu do kinh tế chậm lại. Điều đó cho thấy chúng tôi đang kỳ vọng KQKD sẽ duy trì ở mức thấp so với cùng kỳ trong các quý còn lại của năm 2023, hầu hết các công ty sẽ thấy sự phục hồi q/q trong Q2/2023 từ mức đáy của Q1/2023.

Với kỳ vọng cải thiện bối cảnh vĩ mô và tâm lý người tiêu dùng, BVSC đưa ra dự báo tổng lợi nhuận ròng năm 2024 phục hồi 26,5% y/y, hỗ trợ bởi sự gia tăng về cả nhu cầu (dự báo tổng doanh thu của chúng tôi tăng 12,6% y/y) và BLN.

Đáng chú ý, mặc dù có sự phục hồi, dự báo tổng lợi nhuận 2024 của BVSC vẫn thấp hơn 22,9% so với 2022, cho thấy cần nhiều thời gian hơn để phục hồi đầy đủ.

Tác động của việc giảm thuế VAT

Tích cực

Giảm chi phí: Giảm thuế VAT có thể giúp giảm chi phí đầu vào của các doanh nghiệp bán lẻ, từ đó giúp tăng lợi nhuận và cạnh tranh với các đối thủ khác. Doanh nghiệp sẽ giảm bớt áp lực tăng giá hàng hóa bù lại thuế thậm chí có thể điều chỉnh giá cả theo hướng cạnh tranh hơn.

Tăng sức mua của khách hàng: Giảm thuế VAT cũng có thể làm tăng sức mua của khách hàng, giúp tăng doanh số bán hàng và lợi nhuận cho các doanh nghiệp bán lẻ.

Tạo thuận lợi cho tiêu dùng: Giảm thuế VAT có thể làm cho các sản phẩm bán lẻ trở nên rẻ hơn, giúp khách hàng tiêu dùng được nhiều sản phẩm hơn.

Tiêu cực:

Khó để tận dụng: Nếu các doanh nghiệp bán lẻ không có khả năng tận dụng lợi thế giảm thuế VAT, thì sẽ không có lợi gì từ việc giảm thuế này.

Tác động đến giá bán lẻ: Nếu giá bán lẻ không giảm tương đương với việc giảm thuế VAT, thì sẽ có thể làm giảm lợi thế cạnh tranh của các doanh nghiệp bán lẻ và gây ra sự khó chịu cho khách hàng. Ngoài ra mặt bằng kinh tế chung nếu không có nhiều cải thiện thì cũng khó thúc đẩy gia tăng tiêu dùng mạnh trở lại.

Tác động đến ngân sách quốc gia: Nếu thu nhập từ thuế VAT giảm, ngân sách quốc gia cũng sẽ bị ảnh hưởng, và chính phủ có thể phải tìm cách bù đắp bằng cách tăng thuế các hoạt động khác hoặc giảm các dịch vụ công cộng.

Quan điểm đầu tư

quan điểm Quan sát đối với ngành Hàng tiêu dùng không thiết yếu dù tin rằng giai đoạn tồi tệ nhất đã qua, nhưng dấu hiệu phục hồi vẫn chưa rõ ràng. Thực tế, sau 2 đợt cắt giảm gần nhất, lãi suất vẫn duy trì ở mức khá cao và cần nhiều thời gian để có hiệu quả đối với người tiêu dùng và doanh nghiệp. Hơn nữa, các đơn hàng xuất khẩu vẫn chưa có dấu hiệu phục hồi khi nhu cầu tiêu dùng toàn cầu vẫn đang trì trệ, ảnh hưởng đến tình trạng việc làm và niềm tin tiêu dùng nội địa.

Tỷ lệ rủi ro/lợi nhuận không hấp dẫn ở thời điểm hiện tại trong bối cảnh ngắn hạn nhiều thách thức, chúng tôi khuyến nghị nhà đầu tư quan sát và xây dựng các vị thế khi định giá trở nên hấp dẫn hơn. Về dài hạn, chúng tôi vẫn ưa thích ngành Bán lẻ với dư địa tăng trưởng dồi dào, hậu thuẫn bởi triển vọng tăng trưởng kinh tế và tầng lớp trung lưu gia tăng tại Việt Nam.

DGW

Danh mục sản phẩm vượt trội và nỗ lực mở rộng mô hình kinh doanh theo cả chiều dọc và chiều ngang.

Mô hình kinh doanh nhẹ vốn (capex) cho phép DGW giảm bớt gánh nặng chi phí cố định, hỗ trợ lợi nhuận, đặc biệt là trong môi trường khó khăn.

DGW trình KH năm 2023 với doanh thu 20.000 tỷ đồng, lợi nhuận đạt 400 tỷ đồng, lần lượt giảm 9% và 42% so với thực hiện năm trước. Kế hoạch này cũng đã giảm so với con số trước đó HĐQT đưa ra ở Nghị quyết hồi tháng 2. Ngoài ra DGW đang hướng mục tiêu vào thị trường phân phối dược phẩm kỳ vọng trở thành một trong những nhà phân phối lớn trong thị trường này trong vài năm tới.

PET

Mảng phân phối vượt trội so với thị trường chung, được hỗ trợ bởi vị thế cạnh tranh đang cải thiện của Samsung và hợp đồng phân phối mới cho Realme.

Các phân khúc liên quan đến dầu thô được thúc đẩy bởi siêu dự án Lò B-Ô Môn.

PET đưa ra quan điểm thận trọng trong việc lập kế hoạch kinh doanh với doanh thu 18.000 tỷ đồng, tăng 3% so với cùng kỳ và lợi nhuận sau thuế dự kiến 240 tỷ đồng, tăng 43% so với thực hiện trong năm 2022. Năm 2022 PET ghi nhận lỗ 247 tỷ đồng do đầu tư chứng khoán.

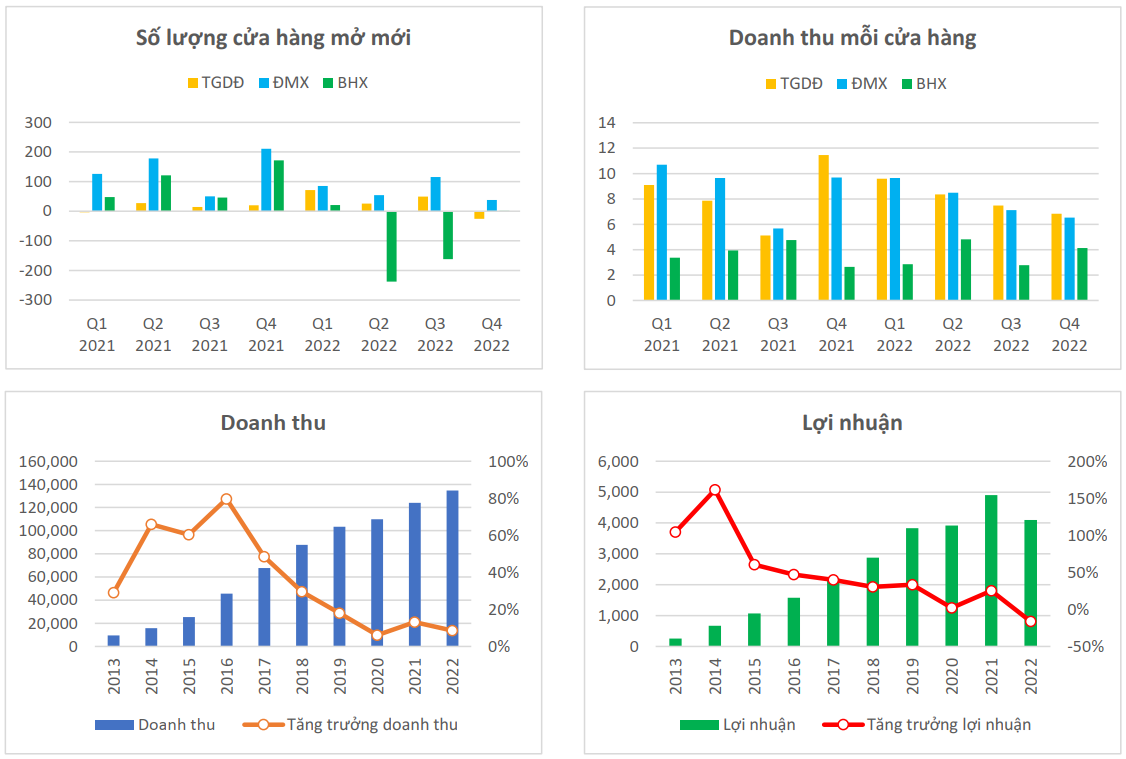

MWG

Những cải thiện của BHX sau tái cấu trúc hiện là chìa khóa, giảm lỗ và có khả năng đạt lợi nhuận là câu chuyện chính của MWG.

Việc phục hồi KQKD mảng ICT đang bị thách thức bởi chiến lược giá cạnh tranh trong nhiều năm, có thể có lợi trong triển vọng dài hạn nhờ sự thống trị thị phần, với chi phí BLN thấp trong vài năm, làm chậm quá trình phục hồi.

Động lực tăng giá: BHX đạt điểm hòa vốn trước kỳ vọng và bán vốn thành công.

Kế hoạch kinh doanh năm 2023

CTCP Đầu tư Thế giới Di động (MWG) thông qua kế hoạch doanh thu và lợi nhuận gần như đi ngang với 135.000 tỷ và 4.200 tỷ đồng. MWG cho biết, Công ty sẽ theo dõi sát sao diễn biến thị trường và đưa ra điều chỉnh phù hợp. Kế hoạch được đưa ra trong bối cảnh thị trường nhiều khó khăn. Chuỗi Bách Hóa Xanh đặt mục tiêu tăng trưởng doanh thu hai chữ số và đạt điểm hòa vốn vào cuối năm. Hiện tại hai chuỗi kỳ vọng nhất vẫn là hệ thống điện thoại và điện máy và với mức độ cạnh tranh và thị trường đang sụt giảm như hiện tại chỉ kỳ vọng hai chuỗi này giữ được thị phần đang có cũng đã là một thành công. Chúng tôi nhận thấy một thực tế là nhiều chuỗi cửa hàng ĐMX và TGDĐ đã trải qua thời kỳ hoàng kim, trang thiết bị nhiều cửa hàng đã xuống cấp và hàng hóa thiếu sự đa dạng và trưng bày cũng kém thu hút. Điều này cũng là một cản trở cho việc tạo doanh số mới trong tương lai trong bối cảnh nhiều nền tảng kinh doanh mới xuất hiện và cũng xuất hiện nhiều mẫu mã mặt hàng mới cạnh tranh. Năm 2023 có thể tiếp tục là 1 năm đi ngang về lợi nhuận của MWG và chờ đợi sự phục hồi từ mảng BHX cùng với mục tiêu mở rộng thị trường từ Indo.

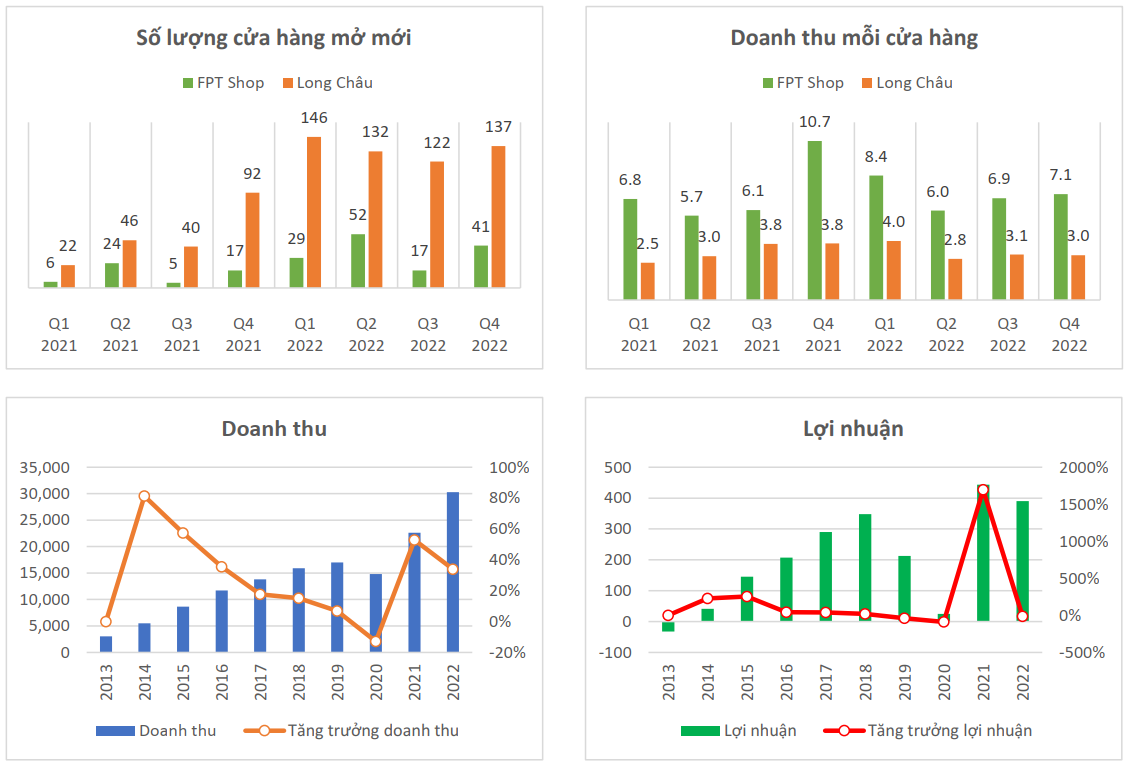

FRT

CTCP Bán lẻ Kỹ thuật số FPT Retail trình cổ đông mục tiêu doanh thu 34.000 tỷ đồng, tăng 13% so với thực hiện năm trước; lãi trước thuế 240 tỷ đồng, giảm 51%. FRT sẽ bổ sung một số ngành nghề như bán mô tô, xe máy, phụ tùng, bão dưỡng, bán lẻ xe đạp, sửa chữa xe đạp, đồng hồ, đồ dùng cá nhân…

Mục tiêu là mở rộng thêm ngành nghề kinh doanh mới tận dụng lợi thế mặt bằng. Chuỗi nhà thuốc Long Châu vẫn tăng trưởng ổn định và hiện đang trở thành chuỗi nhà thuốc có thị phần lớn nhất VN hiện tại. Các chuỗi Pharmacity hay An Khang sẽ mất khá nhiều chi phí để có thể cạnh tranh lấy thị phần từ Long Châu trong thời gian tới.

PNJ

có vị thế cạnh tranh, dẫn đầu thị trường trang sức có thương hiệu Việt Nam và hưởng lợi từ tầng lớp trung lưu và giàu có đang gia tăng.

PNJ đặt mục tiêu doanh thu gần 35,598 tỷ đồng và lãi sau thuế hơn 1,937 tỷ đồng, tăng lần lượt 5% và 7% so với thực hiện năm 2022. Trong 2 tháng đầu năm 2023, PNJ đạt lợi nhuận sau thuế 556 tỷ đồng, tăng 6,4% so với mức lợi nhuận kỷ lục cùng kỳ năm trước. Trong các phân nhóm công ty bán lẻ thì PNJ là phân khúc hàng xa xỉ và vẫn có sự tăng trưởng ấn tượng và khá ổn định so với nhiều công ty còn lại. Một phần do đặc tính thị trường Việt Nâm yêu thích nữ trang và một yếu tố khác là không có nhiều công ty chế tác nữ trang có mẫu mã cạnh tranh như PNJ trên thị trường

VEA

VEA có sự tiếp xúc lớn với thị trường xe máy rộng lớn và thị trường ô tô bùng nổ ở VN. Được hưởng lợi từ sự gia tăng đầu tư công ở Việt Nam.

Cổ phiếu phòng thủ với bảng CĐKT mạng và suất cổ tức hấp dẫn 9,7-13,2%.