Ngành Chứng khoán - tiềm năng đầy hứa hẹn

Ngành dịch vụ tài chính: tiềm năng đầy hứa hẹn

Việt Nam là một trong những địa điểm đầu tư hấp dẫn nhất đối với ngành dịch vụ tài chính với vốn hóa thị trường trên GDP và số lượng nhà đầu tư chứng khoán vẫn ở mức thấp.

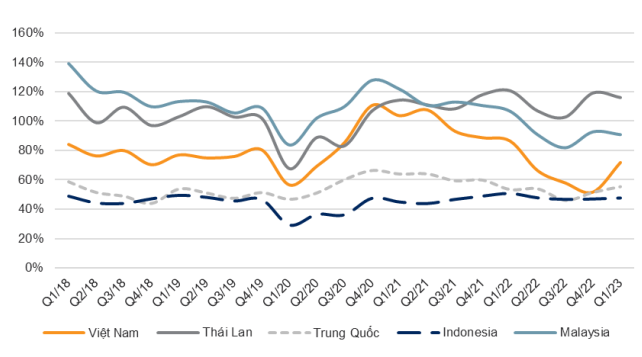

Vốn hóa thị trường theo khu vực/GDP

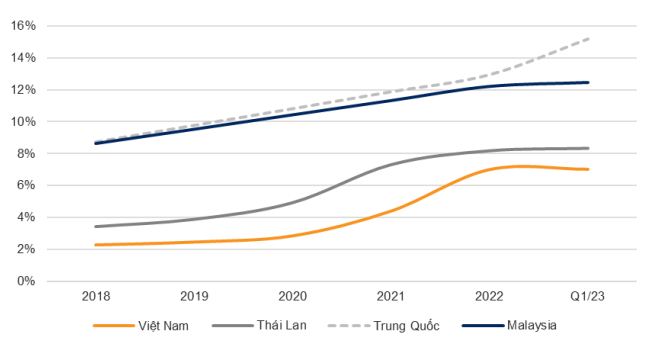

So sánh lượng tài khoản chứng khoán/dân số theo khu vực

➢ Tính đến cuối Q1/23, tổng giá trị vốn hóa thị trường/GDP của Việt Nam đạt xấp xỉ 70%, thấp hơn nhiều so với mục tiêu của Chính phủ là 120% vào cuối năm 2025, cũng như tỷ lệ hiện tai của Thái Lan và Malaysia, lần lượt là 116% và 91%.

➢ Thêm vào đó, tỷ lệ số lượng nhà đầu tư/dân số tại Việt Nam thuộc hàng thấp nhất trong khu vực, chỉ khoảng 7,0% vào cuối Q1/23 (so với mức 8,3% và 12,4% tại Thái Lan và Malaysia).

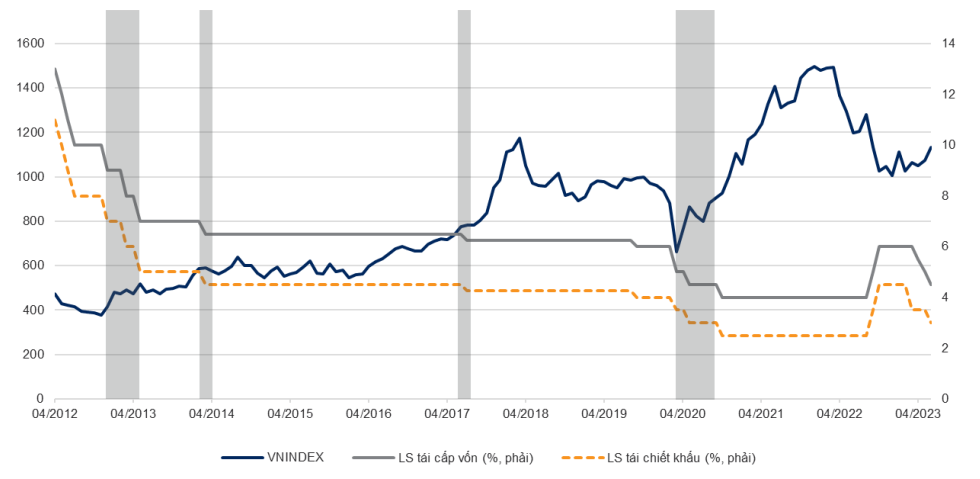

Diễn biến VN-INDEX với những lần điều chỉnh lãi suất

Đọc thêm tương quan Vnindex với lãi suất từ 2008

NHNN đã thực hiện giảm lãi suất điều hành lần thứ 4 kể từ giữa T3/23 nhằm mục đích vực dậy thị trường vốn.

Nhìn lại 10 năm qua, thị trường thường hồi phục mỗi khi lãi suất giảm

➢ Ngành Dịch vụ tài chính là một trong những lĩnh vực được hưởng lợi nhiều nhất khi lãi suất giảm do:

(i) Lãi suất cho vay margin thấp hơn giúp thúc đẩy hoạt động giao dịch: Với chi phí vốn thấp hơn, công ty sẽ có nhiều dư địa để giảm lãi suất cho vay margin, giúp đẩy mạnh hoạt động giao dịch chứng khoán, cũng như hoạt động giao dịch và gia tăng doanh thu cho các công ty môi giới.

(ii) Dòng tiền sẽ dịch chuyển từ kênh tiền gửi tiết kiệm sang các kênh tài sản khác, trong đó có kênh thị trường chứng khoán, thúc đẩy giá trị giao dịch, từ đó gia tăng doanh thu phí giao dịch cho các công ty chứng khoán.

Dấu hiệu tích cực của dòng tiền chảy vào thị trường vốn

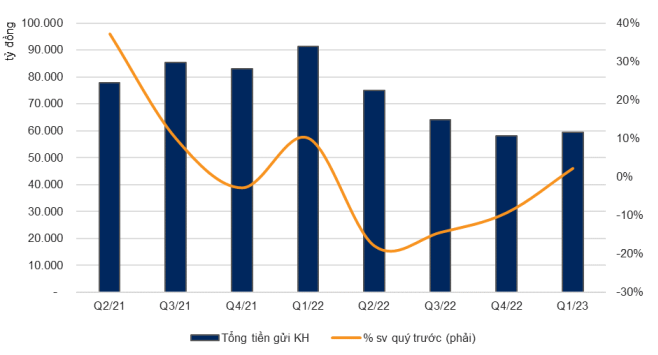

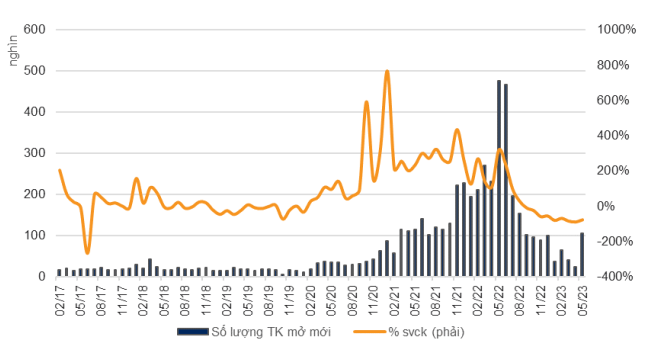

Tổng lượng tiền nhàn rỗi của nhà đầu tư và tốc độ tài khoản chứng khoán mở mới có dấu hiệu cải thiện

Tổng lượng tiền nhàn rỗi của các nhà đầu tư trong 30 công ty môi giới lớn nhất tăng nhẹ so với quý trước

Tốc độ tăng trưởng của số lượng tài khoản chứng khoán bắt đầu đảo chiều tăng nhẹ

➢ Vào cuối Q1/23, tổng lượng tiền nhàn rỗi của các nhà đầu tư đạt ~60 nghìn tỷ đồng, giảm 36% so với mức đỉnh cuối Q1/22 nhưng tăng nhẹ 3,2% sv quý trước.

➢ Sau khi đạt đỉnh vào T5/22, số lượng tài khoản chứng khoán mở mới đã giảm đáng kể khi khách hàng chuyển sang kênh đầu tư tiền gửi kỳ hạn để hưởng lợi trong bối cảnh lãi suất cao. Tuy nhiên, số lượng tài khoản chứng khoán mở mới đã tăng lên xấp xỉ 105.000 tài khoản trong thời gian kể từ T5/23 (vẫn -78% svck nhưng +360% so với quý trước) sau khi các NHTM giảm mạnh lãi suất kỳ hạn vào T4/23.

Bối cảnh ngành Dịch vụ tài chính: cạnh tranh khốc liệt nhằm thu hút khách hàng mới

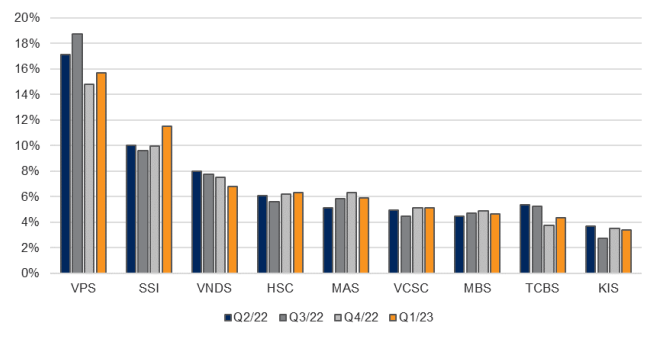

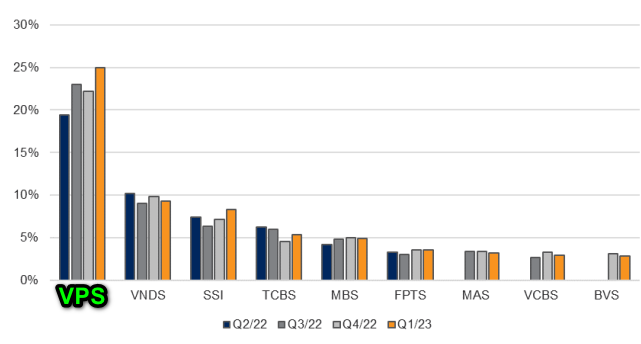

Hiện nay, ngành chứng khoán tại Việt Nam khá phân mảnh với gần 90 công ty môi giới hoạt động trên thị trường. 5 công ty có thị phần môi giới hàng đầu tại HOSE trong Q1/23 bao gồm: VPS, SSI, VND, HSC, MAS.

Thị phần môi giới trên sàn HOSE trong 4 quý gần đây

Thị phần môi giới trên sàn HNX trong 4 quý gần đây

➢ Nổi bật trong tất cả các công ty môi giới, VPS vươn lên nhờ các chiến lược kinh doanh mạnh mẽ như phí giao dịch thấp và hoa hồng môi giới hấp dẫn.

➢ Đối mặt với sự cạnh tranh gay gắt, một số công ty môi giới cũng đã thực hiện giảm phí giao dịch bằng “Chính sách miễn phí giao dịch”, hoặc tặng tiền mặt cho các tài khoản mở mới để thu hút khách hàng mới.

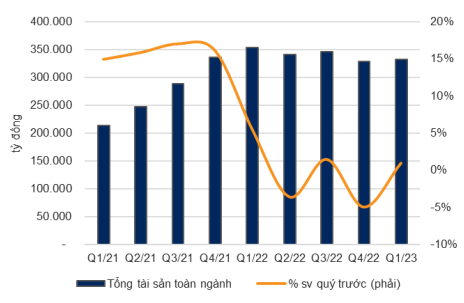

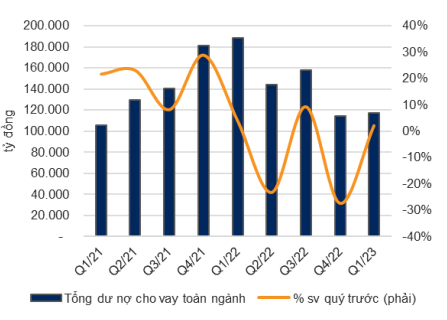

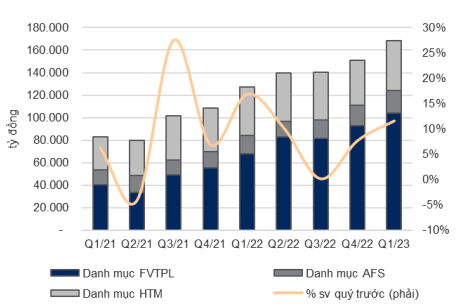

Phân bổ tài sản: tổng tài sản đầu tư tăng bù đắp cho hoạt động ký quỹ ảm đạm

Tổng tài sản toàn ngành giảm nhẹ 2% svck vào cuối năm 2022 do những khó khăn của thị trường tuy nhiên đã cải thiện nhẹ 1% kể từ đầu năm vào cuối Q1/23

Sau nhiều năm tăng trưởng vượt bậc, tổng tài sản toàn ngành sụt giảm (-2% svck) tại cuối năm 2022…

…chủ yếu do tổng cho vay ký quỹ giảm (-40% svck) vào cuối năm 2022

…trong khi tổng tài sản đầu tư toàn ngành tăng mạnh (+40% svck) vào cuối năm 2022

➢ Tổng dư nợ cho vay ký quỹ của ngành giảm mạnh 40% xuống còn xấp xỉ 115 nghìn tỷ đồng vào cuối năm 2022 sau khi đạt mức cao nhất là 190 nghìn tỷ vào cuối Q1/22 trước những biến động mạnh của VN-INDEX. Trong khi đó, tổng tài sản đầu tư toàn ngành tăng đáng kể khi các doanh nghiệp tăng mức độ tiếp cận với TPCP đang trên đà phát triển. Vào cuối năm 2022, tổng tài sản đầu tư tăng 40% svck, bù đắp cho sự sụt giảm của hoạt động cho vay ký quỹ trong tổng tài sản của công ty.

➢ Vào cuối Q1/23, tổng mức cho vay ký quỹ đạt 117 nghìn tỷ đồng (vẫn -28% svck nhưng +2% so với quý trước) nhờ sự phục hồi nhẹ của thị trường.

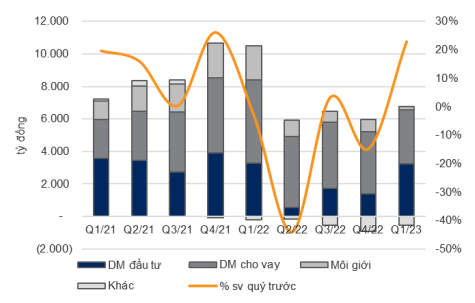

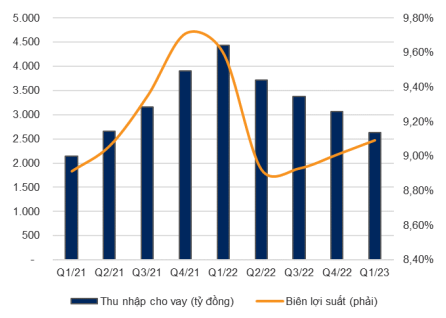

Hoạt động cho vay ký quỹ và danh mục đầu tư sẽ là động lực tăng trưởng lợi nhuận chính

Vào cuối Q1/23, LN gộp của 30 công ty môi giới hàng đầu đạt xấp xỉ 6.350 tỷ đồng (+21% so với quý trước) chủ yếu nhờ lãi từ danh mục đầu tư tăng đột biến

Cơ cấu lợi nhuận gộp của ngành

Lợi suất cho vay ký quỹ của ngành tăng so với quý trước

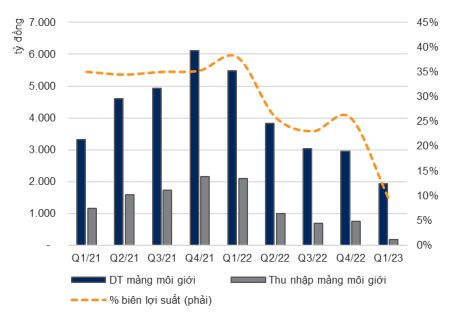

Trong khi đó, biên lợi nhuận mảng môi giới sụt giảm trước tình hình cạnh tranh gay gắt của thị trường

➢ Mặc dù biên lợi nhuận gôp mảng môi giới eo hẹp hơn với tình hình cạnh tranh cao, chúng tôi tin rằng lợi nhuận của các công ty môi giới sẽ phụ thuộc chủ yếu vào hoạt động cho vay ký quỹ và danh mục đầu tư. Do đó, các công ty có lợi thế tỷ trọng khách lẻ cao, tỷ lệ cho vay ký quỹ/vốn CSH thấp và danh mục đầu tư lành mạnh sẽ có thể nắm bắt cơ hội trong quá trình phục hồi của thị trường và ghi nhận khả năng phục hồi lợi nhuận tốt hơn với với các công ty cùng ngành.

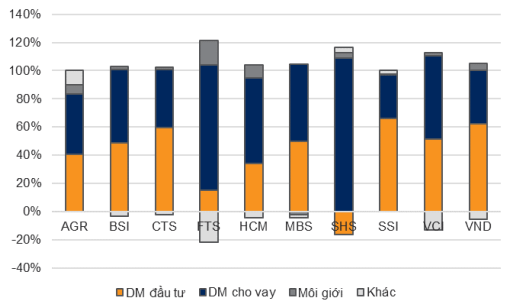

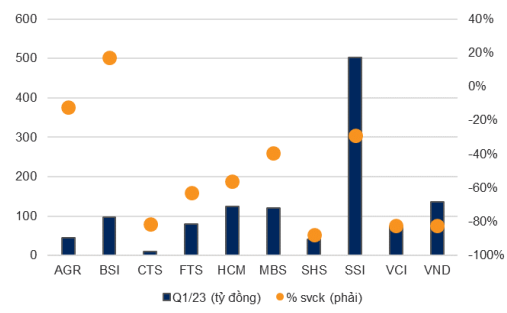

Biểu đồ hoạt động của các công ty dịch vụ tài chính

Cơ cấu lợi nhuận gộp trong Q1/23

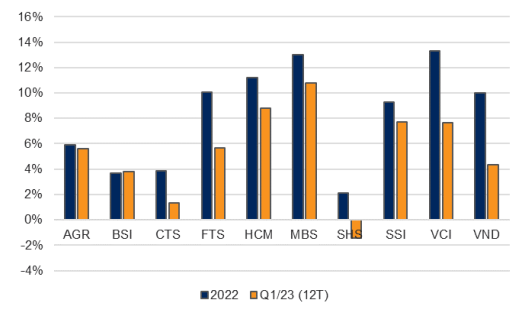

Tăng trưởng lợi nhuận ròng

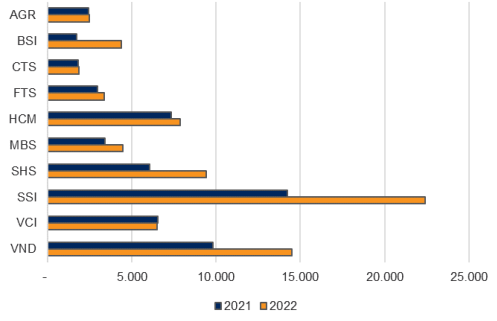

Thay đổi vốn chủ sở hữu (tỷ đồng)

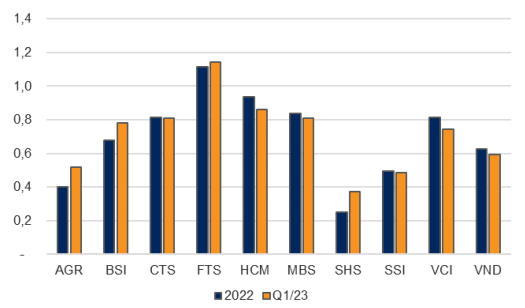

Nợ/Vốn CSH

Biểu đồ hoạt động của các công ty dịch vụ tài chính

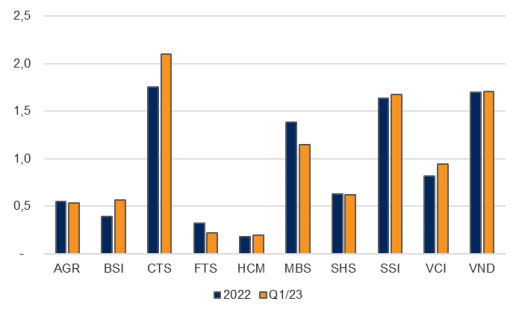

Danh mục đầu tư (FVTPL + AFS + HTM)/Vốn CSH

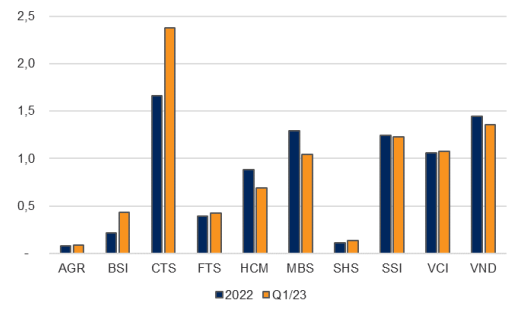

Cho vay ký quỹ/Vốn CSH

ROE

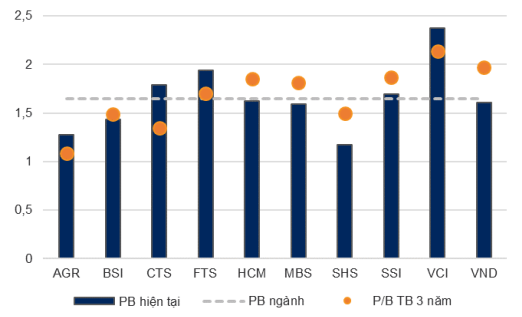

P/B hiện tại so với mức trung bình 3 năm (số liệu tại ngày 26/06/2023)

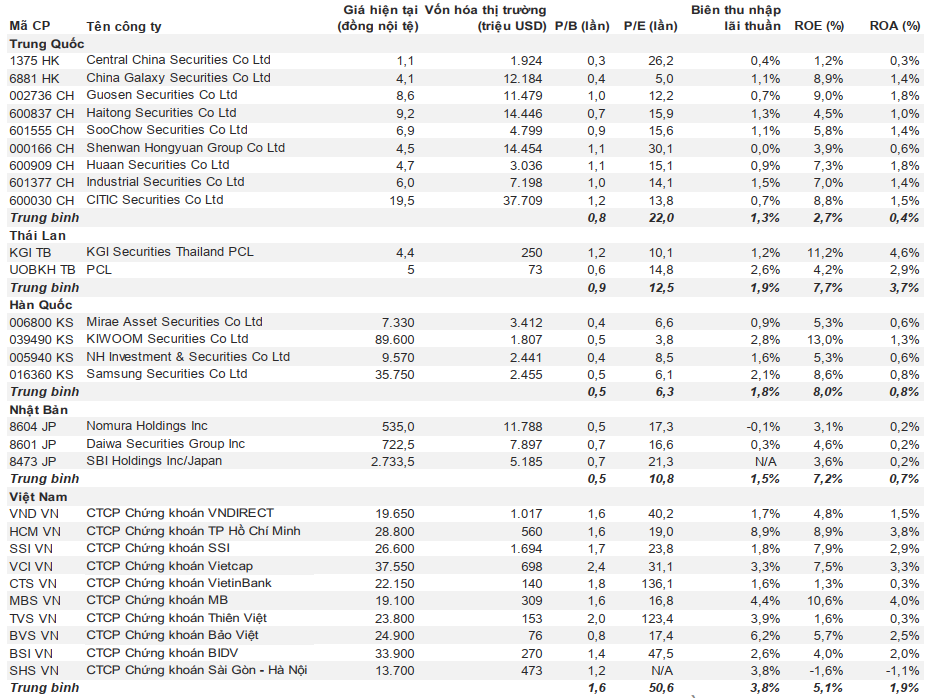

So sánh các công ty trong cùng khu vực (số liệu ngày 26/06/2023)