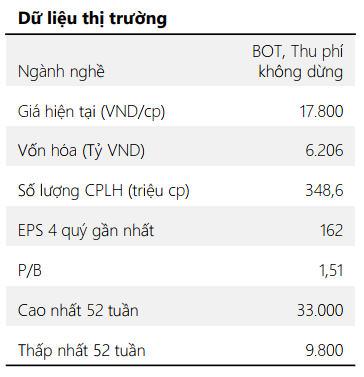

HUT - Công ty Cổ phần Tasco

Triển vọng 2023

Tích cực

Mảng VETC đang tiến dần tới lợi nhuận; Quá trình hoàn thiện thủ tục tăng vốn tích cực giúp tăng kì vọng đột biến KQKD từ hợp nhất BCTC với SVC Holdings.

Tiêu cực

Gánh nặng lãi vay cao; Không còn ghi nhận doanh thu từ thoái vốn công ty con/liên kết

Khuyến nghị

Sự tăng giá của cổ phiếu HUT sẽ phụ thuộc gần như hoàn toàn vào việc tăng vốn hoán đổi cổ phiếu của HUT với SVC Holdings. Chính vì thế, nhà đầu tư cần theo dõi sát sao các động thái cho thấy sự tiến triển trong quá trình này thông qua các công bố từ doanh nghiệp để đưa ra quyết định đầu tư

Tổng quan

HUT là một doanh nghiệp có thâm niên trong lĩnh vực xây dựng cơ sở hạ tầng, đặc biệt là các dự án BOT (BuildOperate-Transfer), và được gọi là “trùm BOT” Việt Nam. Từ tiền đề trên, công ty tiếp tục là đơn vị tiên phong trong công nghệ thu phí không dừng tại Việt Nam (VETC). Hiện nay, HUT đang trong qua trình tái cơ cấu với mục tiêu xây dựng hệ sinh thái kinh doanh ô tô và các dịch vụ phụ trợ hàng đầu Việt Nam.

Câu chuyện doanh nghiệp

Mảng BOT mang tới dòng tiền dồi dào và ổn định

Trong khi các mảng kinh doanh mới còn đang trong giai đoạn sơ khai, hiệu quả kinh doanh của công ty phụ thuộc phần lớn vào mảng truyền thống là thu phí BOT. Dòng tiền dồi dào từ mảng này sẽ là tiền đề vững chắc cho HUT để phát triển và hoàn thiện hệ sinh thái.

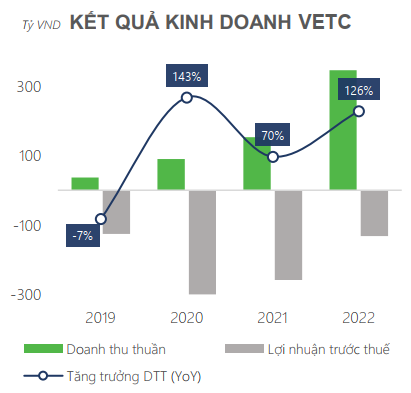

Mảng thu phí không dừng (VETC) dần tiến tới hòa vốn, kì vọng có lãi trong năm nay

Trong năm 2022, DSC nhận thấy, VETC đã có những bước đi quyết liệt hơn trong việc đánh chiếm thị phần thu phí không dừng tại Việt Nam với động thái (1) Huy động nguồn lực cho dịch vụ dán thẻ (năm 2022 số xe dán thẻ VETC tăng gần gấp đôi lên 2,7 triệu – 50% cả nước) (2) Liên tục cải tiến và bảo trì hệ thống phục vụ lượng dữ liệu lớn. Tác động của việc này là thổi phồng chi phí, khiến mảng này lỗ trong năm 2022 mặc dù đã có lãi gộp 48 tỷ. Chính vì vậy, DSC kì vọng, trong năm nay, mảng này có thể đạt gần điểm hòa vốn lợi nhuận trước thuế khi hệ thống đi vào ổn định và hoạt động dán thẻ giảm tốc.

Về mặt dài hạn, DSC đánh giá VETC sẽ là một “con gà đẻ trứng vàng” khác cho HUT tương tự mảng BOT hiện tại khi thu phí không dừng là hình thức áp dụng cho toàn bộ các cao tốc cả cũ và mới trên cả nước.

Chờ đợi tăng vốn thành công, hợp nhất mảng kinh doanh ô tô

HUT đang có kế hoạch phát hành thêm cổ phiếu để tăng vốn và hoán đối cổ phiếu để thực hiện thâu tóm 100% cổ phần của SVC Holdings, chính thức trở thành quan hệ công ty mẹ - con. Từ đó, việc hợp nhất kết quả kinh doanh giữa 2 công ty sẽ tạo nên đột biến cho kết quả kinh doanh của HUT. Việc ban lãnh đạo liên tục có động thái điều chỉnh, hoàn thiện các giấy tờ pháp lý, cùng với đó là thị trường chứng khoán đã đỡ “khốc liệt” hơn năm trước, là các cơ sở để DSC kì vọng kế hoạch này sẽ được thực hiện trong năm nay.

Hệ sinh thái mới mẻ, tiềm năng lớn trong dài hạn

DSC nhận thấy, 2 mảng trọng tâm trong hệ sinh thái của HUT là phân phối ô tô và VETC lần lượt đã và đang dần đi vào ổn định. Chính vì thế, việc hoàn thiện hệ sinh thái của HUT sẽ xoay quanh việc tăng cường dịch vụ phụ trợ như cộng đồng mua bán xe cũ (Carpla), bảo hiểm,.., các mảng này sẽ không mang lại nhiều chuyển biến đáng kể trong kết quả kinh doanh mà chủ yếu có tính chất cộng hưởng nhằm tăng hiệu quả khai thác trên tệp khách hàng sẵn có.

Kết quả kinh doanh

Lợi nhuận lẹt đẹt vì chi phí cao

Quý 1/2023, doanh thu đạt 295 tỷ đồng (+23% YoY). Nhờ động lực từ VETC, hoạt động thu phí mang về 253 tỷ (+40% YoY), chiếm tỷ trọng 85% tổng doanh thu. Tuy nhiên, như đã nói ở trên, mảng VETC vẫn ở giai đoạn đầu, nên doanh thu chưa đủ lớn trong khi các chi phí khấu hao và bảo trì hệ thống cao khiến biên lợi nhuận gộp mảng thu phí giảm từ 45% xuống còn 37%. Thêm vào đó, quý 1 năm nay công ty không còn ghi nhận thu nhập từ hoạt động thoái vốn, khiến lợi nhuận sau thuế của công ty mẹ chỉ còn vỏn vẹn 928 triệu.

Nợ vay lớn ăn mòn lợi nhuận nhưng rủi ro vỡ nợ không cao

Với việc chủ yếu thực hiện các dự án xây dựng BOT, BOO, công ty có giá trị nợ vay khá cao, chủ yếu là nợ dài hạn với giá trị hơn 4.500 tỷ, chiếm tỷ trọng 39% tổng nguồn vốn. Bù lại, vì nợ vay phục vụ cho các dự án của Nhà nước nên công ty thường được hỗ trợ trong việc kéo dài thời hạn thu tiền hoặc vay đảo nợ ở các ngân hàng, vì vậy, DSC đánh giá mức nợ vay này sẽ tiếp tục duy trì trong thời gian tới mà không có rủi ro về vỡ nợ quá lớn.

Mảng VETC trên đà tăng trưởng tốt

Năm 2022, nhờ nỗ lực của doanh nghiệp cùng hỗ trợ của Chính phủ, mảng VETC có khá nhiều đột phá đáng kể. Số trạm VETC đầu tư, kết nối và vận hàng đạt 112 trạm (+42% YoY), số lượng xe dán thẻ VETC E-tag đạt 2,7 triệu xe (+93% YoY). Từ đó, giúp doanh thu mảng này đạt 346 tỷ (+126% YoY). Đồng thời, mảng này lần đầu có lợi nhuận gộp 48 tỷ, tuy nhiên vẫn tạm thời ghi nhận lỗ do lý do đã nói ở trên.

Dựa trên các giả định về việc ổn định hệ thống và giảm bớt hoạt động dán thẻ, DSC dự kiến mảng này có thể sinh ra lợi nhuận trước thuế từ năm 2024.

Định giá & dự phóng

Thông tin cổ tức

Kể từ năm 2019 trở đi, công ty không trả cổ tức dưới dạng tiền lẫn cổ phiếu để tập trung phát triển các mảng mới.

Định giá

Hiện nay, cổ phiếu đang giao dịch tại mức P/B là 1,53, cao hơn đáng kể so với trung bình 5 năm là 0,98.

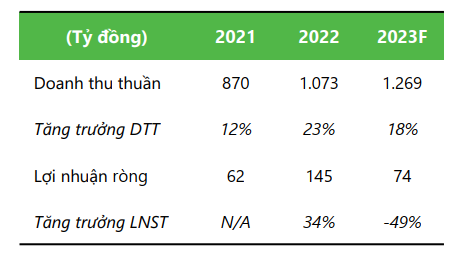

Dự phóng kết quả kinh doanh

Đối với kế hoạch của ban lãnh đạo, sau khi hợp nhất kết quả kinh doanh từ SVC Holdings, doanh thu và lợi nhuận sau thuế 2023 mục tiêu lần lượt đạt 22.500 tỷ và 600 tỷ.

Do yếu tố sáp nhập là yếu tố mang tính đột biến cao về cả xác suất lẫn tác động lên kết quả kinh doanh, vì vậy, với quan điểm thận trọng DSC tạm thời không đưa việc sáp nhập này vào trong dự phóng.

Dự phóng kết quả kinh doanh 2023 của HUT, doanh thu đạt 1.269 tỷ (+18% YoY), nhờ tiếp tục sự tăng trưởng của VETC. Tuy nhiên, vì mảng VETC vẫn chịu lỗ, cùng với đó là không còn được hỗ trợ bởi thu nhập từ tài chính, lợi nhuận sau thuế của công ty mẹ chỉ đạt khoảng 74 tỷ (- 49% YoY).

Nguyễn Phi tổng hợp từ DSC