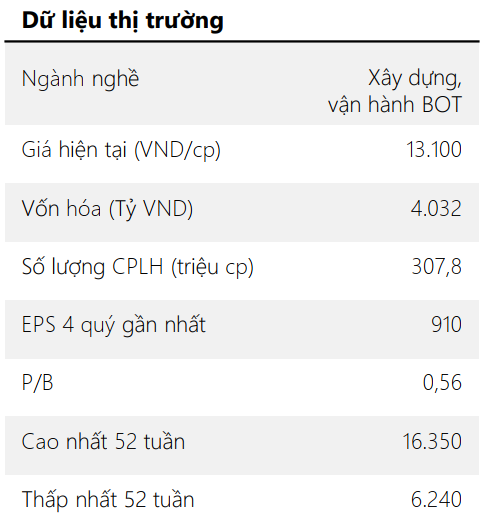

Công ty cổ phần Đầu tư hạ tầng giao thông Đèo Cả - HHV

Tổng quan

HHV là doanh nghiệp xây dựng hạ tầng và vận hành trạm BOT thuộc hệ sinh thái của Tập đoàn Đèo Cả,. HHV có thế mạnh trong lĩnh vực xây lắp, quản lý vận hành công trình giao thông, đặc biệt là các công trình hầm xuyên núi. Với năng lực thi công cao và áp dụng nhiều công nghệ tiên tiến, HHV thường được tin tưởng thi công các công trình tiêu biểu như: Hầm Đèo Cả (11.378 tỷ đồng), hầm Cù Mông (4.627 tỷ đồng), hầm Hải Vân 2 (7.296 tỷ đồng)…

Bên cạnh mảng xây dựng, HHV hiện đang vận hành 6 dự án có trạm thu phí BOT. Đây là mảng đem về nguồn doanh thu chính cho HHV với dòng tiền ổn đinh, ước tính đem về cho HHV khoảng 2,6 tỷ đồng lãi gộp mỗi ngày trong năm 2022

Câu chuyện doanh nghiệp

Mảng thu phí BOT vẫn là trụ cột kinh doanh chính

HHV hiện đang sở hữu và vận hành 6 trạm thu phí BOT đem về dòng tiền ổn định cho doanh nghiệp. Dự kiến trong giai đoạn 2023-2026 khi các dự án thành phần cao tốc Bắc Nam được hoàn thiện, HHV sẽ tham gia đấu thầu quản lý vận hành thêm khoảng 545 km đường, từ đó phát triển thêm các trạm BOT.

Bên cạnh đó lưu lượng giao thông được cải thiện đáng kể sau dịch và tình hình du lịch trong nước dần khởi sắc cũng là động lực giúp doanh thu từ BOT gia tăng. Về giá vé của các trạm BOT, DSC kỳ vọng khả năng các doanh nghiệp sẽ được tăng giá vé theo chu kỳ 3 năm/lần.

Triển vọng mảng xây dựng tích cực nhưng cũng không ít thách thức

Trong năm 2023 HHV đã trúng các gói thầu XL1, XL2 và XL3 thuộc Dự án cao tốc Quảng Ngãi - Hoài Nhơn với tổng giá trị gần 14.500 tỷ đồng.

Trong giai đoạn 2023-2025, HHV dự kiến sẽ tham gia đầu tư thêm nhiều đoạn cao tốc với tổng mức đầu tư khoảng 40.000 tỷ, tập trung vào các dự án theo hình thức PPP.

Để có đủ nguồn lực, HHV đã gia tăng đáng kể đòn bẩy tài chính và lên kế hoạch tăng vốn. Bên cạnh những áp lực về khối lượng thi công lớn, yêu cầu chất lượng cao và đúng tiến độ thì DSC cho rằng áp lực lãi vay cũng sẽ đè nặng lên doanh nghiệp trong khoảng thời gian tới

Tình hình kinh doanh

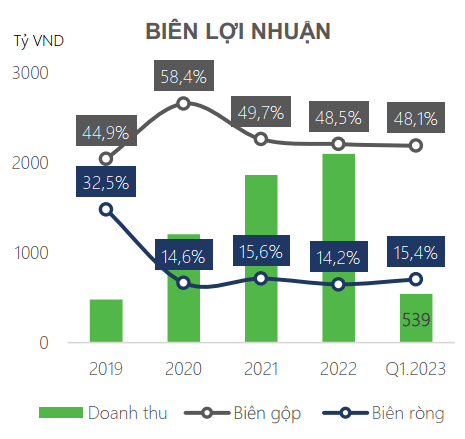

Kinh doanh khởi sắc, biên lợi nhuận được giữ vững

Hết Q1.2023, HHV ghi nhận mức doanh thi đạt 539 tỷ (+25% YoY). Động lực tăng trưởng doanh thu của doanh nghiệp phần lớn đến từ mảng xây lắp (tăng gấp 3 lần so với cùng kỳ năm 2022). Về mặt biên lợi nhuận, biên lợi nhuận gộp và biên lợi nhuận ròng của HHV lần lượt đạt 48,1% và 15,4% trong Q1.2023, đây là mức biên lợi nhuận ổn định kể từ năm năm 2021. Điều này cho thấy việc HHV vẫn duy trì được hoạt động kinh doanh ổn định bất chấp hoàn cảnh kinh tế khó khăn

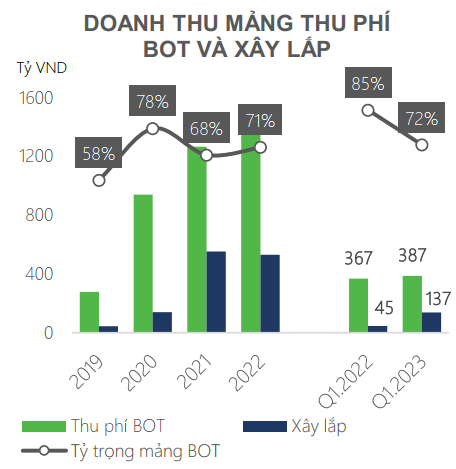

Trụ cột kinh doanh đến từ mảng thu phí BOT

Mảng thu phí BOT vẫn là mảng kinh doanh chính yếu của HHV. Q1.2023, doanh thu mảng này đạt 387 tỷ (+5,4% YoY) và chiếm tới 72% cơ cấu doanh thu. DSC cho đây sẽ tiếp tục là nguồn thu tiềm năng và dài hạn của HHV khi khoảng 80% tài sản doanh nghiệp này đang nắm giữ là ở các dự án BOT.

Trong khi đó mảng xây lắp mặc dù ghi nhận mức tăng hơn 3 lần so với cùng kỳ năm 2022 do một số các dự án thuộc gói cao tốc Bắc Nam giai đoạn 1 dần hoàn thiện nhưng cơ cấu doanh thu chỉ chiếm 25%. Ngoài ra, biên gộp của mảng này cũng khá thấp, chỉ đạt 12,6%, chỉ bằng 1/5 so với mức biên gộp mà mảng thu phí BOT mang lại trong Q1.2023

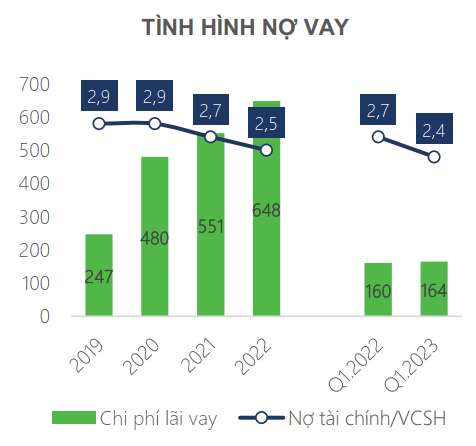

Vay nợ tăng cao nhưng không quá rủi ro

Tính tới hết Q1.2023, lãi vay trong kỳ của HHV đạt 164 tỷ (+2,5% YoY), tỷ lệ Nợ tài chính/VSCH của HHV đang ở mức 2,4 lần, đây là tỷ lệ khá lớn tuy nhiên đã có sự thuyên giảm từ năm 2020. Chủ yếu nợ vay của HHV là nợ dài hạn và các khoản vay này được dùng để đầu tư cho các dự án BOT.

Theo đánh giá của DSC, mặc dù tỷ lệ nợ vay lớn nhưng chủ yếu các khoản này đều được đầu tư vào các dự án BOT và trở thành tài sản cố định của doanh nghiệp, đây là đặc thù của các doanh nghiệp kinh doanh thu phí BOT. Bên cạnh đó các dự án của HHV đều được cơ quan nhà nước cam kết đảm bảo tỷ suất lợi nhuận nhà đầu tư cố định

Định giá & Dự phóng

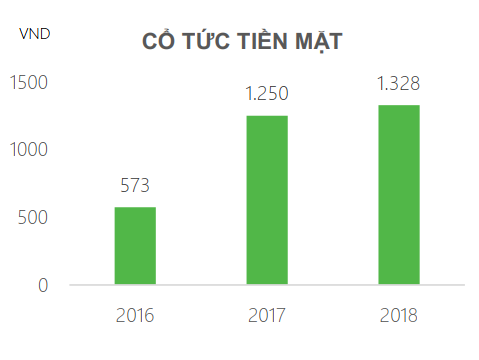

Thông tin cổ tức

Trong giai đoạn 2016 – 2018, HHV duy trì mức chi trả cổ tức bằng tiền mặt từ khoảng 5 - 13%.

Tuy nhiên trong giai đoạn 2019 – nay, doanh nghiệp chỉ trả cổ tức bằng cổ phiếu nhằm sử dụng lợi nhuận giữ lại để tái đầu tư, tập trung cho các dự án lớn trong bối cảnh dòng tiền còn gặp nhiều khó khăn do chịu ảnh hưởng bởi dịch bệnh.

Định giá

P/B của HHV tại giá đóng cửa 18/05/2023 đạt 0,56 lần, thấp hơn mức P/B trung bình 5 năm là 0,96 và thấp hơn mức trung bình của các doanh nghiệp có mảng kinh doanh BOT là 0,87 lần.

Dự phóng kết quả kinh doanh

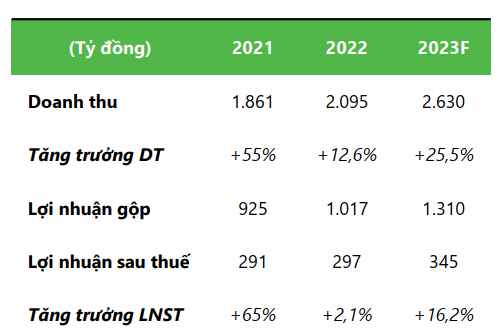

DSC ước tính doanh thu thuần và lợi nhuận của HHV trong cả năm 2023 đạt lần lượt 2.630 tỷ (+25,5% YoY) và 345 tỷ (+16,2% YoY).

Với mức dự phóng như trên, DSC ước tính EPS của HHV trong năm 2023 đạt 1.120 VND/cp, tương ứng với mức P/E forward 2023 đạt 11,7 lần.

Rủi ro

Tích cực: HHV đã trúng 3 gói thầu thuộc dự án cao tốc Bắc-Nam giai đoạn 2 (tổng mức đầu tư gần 14.500 tỷ). Nhu cầu đi lại tăng cao do du lịch phục hồi sẽ mang về nguồn thu lớn cho các trạm BOT của HHV.

Tiêu cực: Nợ vay tăng mạnh khiến gia tăng áp lực lãi vay lên doanh nghiệp

Nguyễn Phi tổng hợp