Công ty Cổ phần Phân bón Dầu khí Cà Mau - DCM

Luận điểm đầu tư

ABS Research dự báo doanh thu và LNST của DCM năm 2023 lần lượt đạt 12.410 tỷ đồng (-22,1% svck) và 1.451 tỷ đồng (-66,4% svck). EPS 2023F là 2.534 đ/cp, BVPS là 20.912 đ/cp.

Trong năm 2024, ước tính LNST của DCM đạt 1.866 tỷ đồng (+28,5% svck). EPS 2024F và BVPS 2024F lần lượt là 3.256 đ/cp và 23.168 đ/cp.

Tổng quan

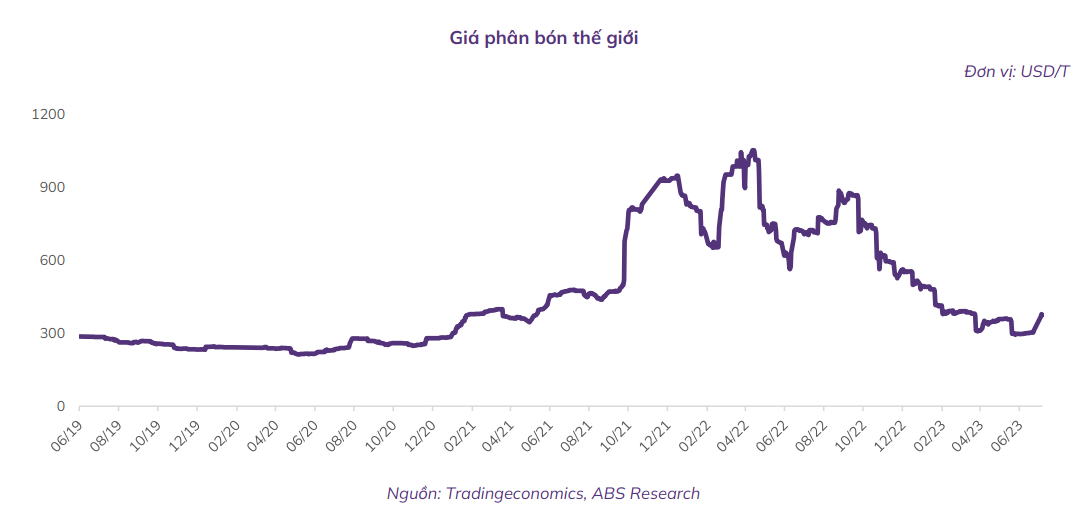

Giá phân Ure hạ nhiệt khi nguồn cung được phục hồi.

Giá đầu vào giảm nhưng tốc độ giảm chậm hơn giá bán đầu ra khiến biên lợi nhuận gộp bị thu hẹp.

Doanh thu từ mảng kinh doanh NPK được kỳ vọng tăng trưởng, sản lượng tiêu thụ nội địa cải thiện.

Chi phí sản xuất giảm khi nhà máy Đạm Cà Mau trích hết khấu hao trong năm 2023.

Rủi ro

Giá phân bón giảm mạnh hơn dự kiến do suy thoái kinh tế toàn cầu và hiện tượng El Nino tác động tiêu cực đến nhu cầu tiêu thụ phân bón; Hợp đồng mua bán khí giữa DCM và Tập đoàn Dầu khí Việt Nam (PVN) sửa đổi khiến giá đầu vào tăng lên khiến biên lợi nhuận gộp bị thu hẹp.

Cơ hội tăng giá

Nếu đề xuất áp thuế GTGT 5% đối với phân bón được thông qua, các nguyên liệu đầu vào cho sản xuất phân bón sẽ được khấu trừ, giảm giá thành sản xuất.

Nếu thỏa thuận Sáng kiến Ngũ cốc Biển Đen bị hủy bỏ, nhu cầu phân bón tăng lên tại nhiều nước để tự sản xuất lương thực, hỗ trợ giá Ure

Cập nhật doanh nghiệp

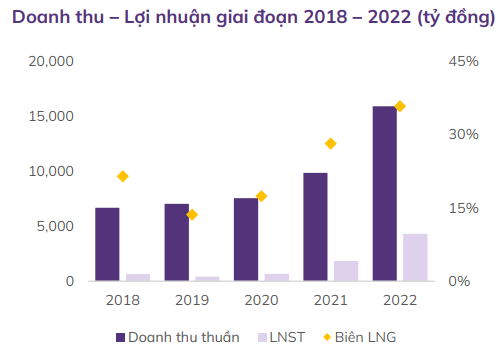

Lũy kế cả năm 2022, kết quả kinh doanh của DCM đạt kỷ lục.

Doanh thu thuần đạt 15.924 tỷ đồng (+61% so với năm 2021), LNST đạt 4.275 tỷ đồng (+134% svck), hoàn thành 181% và 834% so với kế hoạch. Đây là mức lãi lớn nhất trong 10 năm của doanh nghiệp. Biên LNG cải thiện từ mức 28,2% (2021) lên 35,2%. Doanh thu tài chính tăng +80% svck, đạt 301 tỷ đồng, chủ yếu đến từ lãi tiền gửi (262 tỷ đồng, tương ứng 87% doanh thu tài chính).

Chi phí tài chính đạt 60 tỷ đồng (+34% svck), trong đó, lỗ chênh lệch tỷ giá đạt 50 tỷ đồng (+109%), chi phí lãi vay giảm -45% svck xuống còn 10 tỷ đồng.

Trong năm 2022, DCM hưởng lợi từ việc giá phân bón tăng phi mã do đứt gãy chuỗi cung ứng.

Mảng Ure

Doanh thu từ phân bón Ure đạt 12.402 tỷ đồng (+70,3% svck). Trong đó, giá bán Ure trung bình đạt 14.694 đồng/kg (+53% svck), nguyên nhân đến từ sự sụt giảm cung phân bón từ Nga (thị trường xuất khẩu Ure lớn nhất thế giới 2021) và các chính sách hạn chế xuất khẩu phân bón từ Trung Quốc (thị trường sản xuất Ure lớn nhất). Sản lượng tiêu thụ Ure đạt 791 nghìn tấn (+5,6% svck). Doanh thu xuất khẩu đạt 5.818 tỷ đồng, tăng mạnh +206% svck.

Mảng NPK

Doanh thu phân bón NPK đạt 1.253 tỷ đồng (+220% svck). Giá bán NKP trung bình cũng tăng mạnh theo xu hướng, đạt 14.921 đồng/kg (+45% svck), sản lượng kinh doanh đạt 84 nghìn tấn (+121% svck). Nhà máy NPK mới đi vào hoạt động từ tháng 4/2021 nên chưa đạt công suất tối đa, sản lượng sản xuất vẫn đang tăng dần. Trong năm này, DCM cũng đã lần đầu xuất khẩu sản phẩm phân NPK, thu về 25 tỷ đồng.

Mảng phân bón tự doanh

Doanh thu 2022 tăng +20,4% svck đạt 1.973 tỷ đồng, sản lượng kinh doanh đạt 123 nghìn tấn (-24% svck).

Mảng khác: Doanh thu bán phế phẩm và các thành phẩm khác đạt 750 tỷ đồng (-3,4% svck), doanh thu dịch vụ đạt 2,2 tỷ đồng (+29,4% svck)

KQKD Quý 1/2023 sụt giảm mạnh

Doanh thu Q1/2023 đạt 2.735 tỷ đồng, giảm -32,9% svck; LNST giảm -84,9% svck xuống còn 229 tỷ đồng. Với kết quả này, DCM hoàn thành tương ứng 20% và 17% so với kế hoạch đề ra năm 2023. Tình hình kinh doanh kém khả quan do giá bán phân bón và sản lượng tiêu thụ đều giảm. Tuy nhiên, sản lượng dự kiến được cải thiện trong quý 2 nhờ vào mùa vụ hè – thu. Doanh thu tài chính đạt hơn 118 tỷ đồng, tăng +71%, chủ yếu đến từ lãi tiền gửi 114 tỷ đồng. Chi phí bán hàng đạt 277 tỷ đồng (+55% svck), trong đó chi phí quảng cáo, truyền thông tăng đáng kể (+105% svck).

Chi phí quản lý doanh nghiệp giảm

Do quý 1 năm 2022 DCM trích hơn 178 tỷ đồng quỹ phát triển khoa học công nghệ trong khi kỳ này chỉ trích 29 tỷ đồng, giảm -84%.

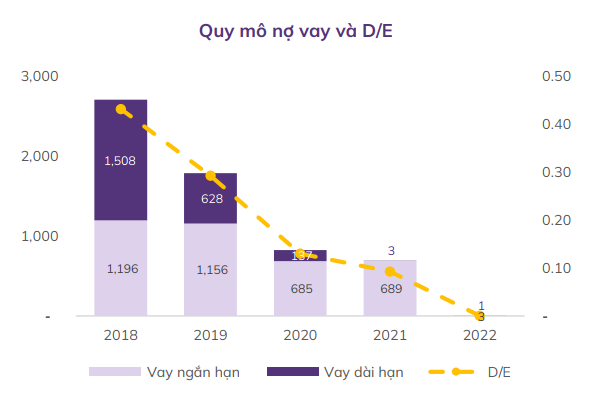

DCM có sức khỏe tài chính rất tốt với lượng tiền mặt dồi dào.

Khoản tiền mặt và tiền gửi ngân hàng của DCM tại thời điểm 31/03/2023 là 9.229 tỷ đồng, tăng +3% so với đầu năm và chiếm 63% tổng tài sản. Doanh nghiệp sử dụng rất ít nợ vay.

Tổng nợ vay chỉ gần 3 tỷ đồng, giảm -21% so với quý trước

Triển vọng kinh doanh

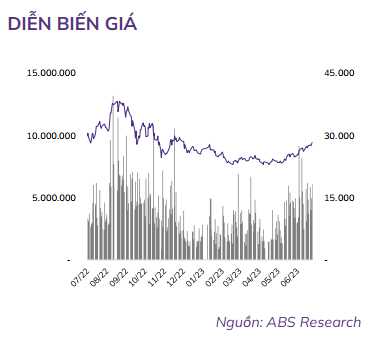

Giá phân bón Ure giảm mạnh

Do nguồn cung phục hồi và nhu cầu suy yếu, giá phân bón Ure giảm mạnh, ảnh hưởng tiêu cực đến lợi nhuận của DCM. Cụ thể, giá Ure thế giới trong tháng 6 đang giao dịch ở mức 375 USD/T, giảm sâu -64% so với mức đỉnh 1.050 USD/T vào tháng 4/2022 và giảm -48% so với cùng kỳ năm trước.

Giá Ure đã có sự hồi phục nhẹ trong tháng 7

Trung Quốc (thị trường xuất khẩu phân bón lớn thứ hai thế giới), sau khi mở cửa nền kinh tế trở lại, Trung Quốc đã xuất khẩu 786 nghìn tấn phân bón Ure trong 5 tháng đầu năm 2023, tăng +43% so với cùng kỳ năm trước. Từ giữa năm 2021, Trung Quốc ban hành một số chính sách hạn chế xuất khẩu phân Ure nhằm bảo hộ nguồn cung trong nước, kìm hãm giá phân bón. Tuy nhiên, dự báo năng lực sản xuất mới tại quốc gia này trong năm 2023 sẽ tăng lên đáng kể.

Theo thống kê của Futures Daily, tổng công suất của các dự án Ure chuẩn bị vận hành năm 2023 đạt 4,66 triệu tấn, dự án đang xây dựng là 5,56 triệu tấn, nếu tính thêm 1,32 triệu tấn công suất tăng thêm vào cuối 2022 thì tiềm năng công suất sản xuất của ngành Ure Trung Quốc trong tương lai sẽ tăng 11,54 triệu tấn, tương ứng 16% công suất hàng năm.

Giá khí giảm mạnh

Thúc đẩy hoạt động sản xuất phân bón tại châu Âu. Giá khí tự nhiên tại Châu Âu đã giảm -92% so với đỉnh trong tháng 8/2022 và giảm -83% so với cùng kỳ năm trước xuống còn 26,64 EUR/MWh. Nguyên nhân đến từ nguồn cung LNG nhập khẩu dồi dào giúp kho chứa khí đốt của Châu Âu đã đầy 80%, vượt qua tỷ lệ lấp đầy trung bình 10 năm là 60%

Hiện tượng El Nino sẽ tác động lớn đến sản xuất nông nghiệp, làm giảm nhu cầu tiêu thụ phân bón.

Thời tiết khắc nghiệt ảnh hưởng đến mùa vụ trồng trọt tại các quốc gia. Trong đó, Brazil và Ấn Độ là những nhà sản xuất nông nghiệp hàng đầu thế giới và đồng thời cũng là hai quốc gia nhập khẩu phân bón lớn nhất. Trong tuần đầu tiên của tháng 6/2023, lượng mưa tại Ấn Độ ghi nhận được thấp hơn 57% so với mức trung bình nhiều năm. El Nino sẽ làm mùa mưa đến muộn, kết thúc sớm và lượng mưa ít hơn trung bình, gây ảnh hưởng khá nhiều đến sản xuất nông nghiệp của Ấn Độ, nơi phần lớn diện tích sản xuất phụ thuộc vào nguồn nước tự nhiên vào mùa mưa. Điều này dẫn đến nhu cầu tiêu thụ phân bón toàn cầu suy yếu.

Giá nguyên liệu đầu vào hạ nhiệt nhưng tốc độ giảm chậm hơn giá bán đầu ra, dẫn đến biên lợi nhuận gộp bị thu hẹp.

Giá khí, than đầu vào để sản xuất phân bón đểu đang trên đà giảm. Đối với DCM, giá khí đầu vào phụ thuộc giá dầu FO (biến động tương quan với giá dầu Brent) theo chính sách giá khí công ty ký kết với PVN

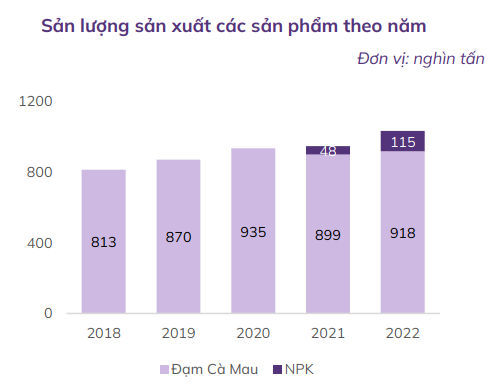

Kỳ vọng tăng trưởng từ mảng NPK.

Nhà máy sản xuất phân bón NPK vận hành từ năm 2021 và hiện mới chỉ đạt 38% công suất. ABS Research ước tính sản lượng sản xuất năm 2023 sẽ đạt 162 nghìn tấn, tăng +41% svck nhờ tăng công suất là nhu cầu tiêu thụ tăng khi giá phân NPK hạ nhiệt

Chi phí sản xuất kể từ năm 2024 sẽ giảm khi nhà máy Đạm Cà Mau trích hết khấu hao trong năm 2023.

Mỗi năm, DCM phải trích hơn 1.300 tỷ đồng chi phí khấu hao, tương ứng với trung bình 23% chi phí sản xuất và 18% doanh thu thuần. Chi phí khấu hao lớn đã ăn mòn lợi nhuận của doanh nghiệp trong suốt thời gian qua. Theo kế hoạch, nhà máy Đạm Cà Mau sẽ hết khấu hao trong tháng 9/2023, giúp lợi nhuận của DCM phục hồi từ cuối năm 2023 và tích cực hơn kể từ năm 2024

Dự phóng kết quả kinh doanh

ABS Research dự phóng mức doanh thu và LNST năm 2023 của DCM lần lượt là 12.410 tỷ đồng (-22,1% svck) và 1.451 tỷ đồng (-66,4% svck), EPS 2023F là 2.534 đồng/cp dựa trên một số giả định sau:

Giá bán phân Ure trung bình ở mức 9.330 đồng/kg (-37% svck), sản lượng kinh doanh đạt 880 nghìn tấn (+4,3% svck).

Giá bán phân NPK trung bình ở mức 11.041 đồng/kg (-26% svck), sản lượng kinh doanh đạt 135 nghìn tấn (+60,7% svck).

ABS Research ước tính LNST năm 2024 đạt 1.866 tỷ đồng (+28,5% svck) nhờ: (1) chi phí khấu hao giảm và (2) nhà máy NPK hoạt động 75% công suất. EPS 2024F là 3.256 đồng/cp

Nguyễn Phi tổng hợp