VGC - Tổng Công ty Viglacera - Báo cáo ngắn

Khu công nghiệp làm điểm tựa

• Doanh thu thuần quý 1.2023 của VGC đạt 2,778 tỷ (-27,6% YoY) và lợi nhuận sau thuế đạt 152 tỷ đồng (-80%YoY): 1) Doanh thu các mảng đều giảm, nhưng doanh thu bất động sản giảm mạnh nhất từ mức 569 tỷ xuống 43 tỷ trong cùng kỳ, còn mảng gạch ốp lát tăng nhẹ từ mức 590 lên mức 613 tỷ; 2) Biên lợi nhuận gộp giảm mạnh từ mức 36,4% xuống còn 24% YOY, nguyên nhân đến từ giá bán có phần giảm nhẹ; 3) Chi phí lãi vay tăng mạnh hơn 46% YoY, ở mức 83 tỷ.

• Mảng kính: VGC dự kiến sẽ xây dựng giai đoạn 2 nhà máy kính nổi siêu trắng Phú Mỹ nhằm nâng công suất lên 1,500 tấn/ ngày (hiện tại đang ở mức 600 tấn/ ngày điều này sẽ phần nào bổ sung vào năng lực sản xuất và cung cấp ra thị trường ngày khi ngành BĐS nhộn nhịp trở lại.

• Mảng gạch ốp lát: Sau khi mua lại nhà máy gạch men Bạch Mã vào cuối năm 2021, VGC đã cải tạo, đầu tư bổ sung dây chuyền sản xuất, giúp VGC tiếp tục giữ vị thế đầu ngành như hiện nay.

• Mảng Khu công nghiệp (KCN): VGC hiện đang phát triển 11 khu công nghiệp và tiếp tục phát triển thêm nhiều quỹ đất trong giai đoạn tiếp theo. Hiện tại, quỹ đất sẵn sàng cho thuê của VGC tính tới cuối năm 2022 đạt hơn 823 ha, trong đó tại KCN Yên Phong và Thuận Thành có diện tích sẵn sàng cho thuê hơn 265 ha.

Đây cũng là khu vực có giá thuê cao của VGC với 125-150 USD/m2.

• Đánh giá mảng KCN là mảng mũi nhọn nhằm giúp VGC duy trì đà tăng doanh thu và lợi nhuận bù đắp cho sự thiếu hụt từ mảng vật liệu xây dựng do tác động chững lại của ngành BĐS trong thời gian vừa qua.

• Dự phóng doanh thu thuần của VGC trong năm 2023 đạt 15,338 tỷ đồng (+5,1% YoY) và lợi nhuận sau thuế đạt 1,627 tỷ (-15% YoY): 1) Kỳ vọng giá bán VLXD sẽ phục hồi trong nửa cuối năm phần nào đó sẽ giúp biên lợi nhuận gộp cả năm giảm nhẹ về mức 26% so với mức 29% trong năm 2022; 2) Chi phí lãi vay tăng 30% với hơn 327 tỷ đồng; 3) Chi phí bán hàng và quản lý doanh nghiệp tiếp tục giảm nhẹ lần lượt 8% và 5% trong năm.

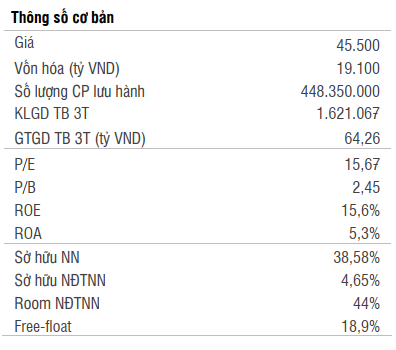

• EPS dự phóng đạt 3,302 đồng/ cổ phiếu tương ứng với mức P/E dự phóng đạt 12,2x. Đây cũng là mức P/E thấp so với trung bình 5 năm của doanh nghiệp. Vì vậy, chúng tôi đánh giá KHẢ QUAN cho VGC: 1) Việt Nam tiếp tục thu hút vốn FDI của các nước và KCN kỳ vọng sẽ tiếp tục được hưởng lợi trong những thời gian tới; 2) Vị thế và năng lực nội tại mạnh mẽ của doanh nghiệp.

Luận điểm đầu tư

Viglacera (VGC) là doanh nghiệp dẫn đầu trong lĩnh vực vật liệu xây dựng, bao gồm kính, gạch ốp lát và sứ vệ sinh. VGC cũng là một doanh nghiệp lớn trong lĩnh vực KCN, với quỹ đất lớn và nhiều dịch vụ KCN tập trung ở miền Trung và miền Bắc, VGC đã phát triển 11 khu công nghiệp. Hiện tại, công ty có 740 ha đất sẵn sàng cho thuê. VGC đã thu hút được nhiều khách hàng lớn, bao gồm Samsung, Accor, BYD và nhiều công ty khác. kỳ vọng VGC được hưởng lợi từ vị thế dẫn đầu trong ngành KCN trong nước, sẽ duy trì nguồn lợi nhuận ổn định từ việc cho thuê các KCN trong dài hạn.

VGC đang giao dịch ở mức P/E và P/B 2023 lần lượt là 15,2x và 2,24x. Trong năm 2023, dự báo doanh thu thuần đạt 11,7 nghìn tỷ đồng (497 triệu USD; -16,2% svck), thấp hơn kế hoạch của công ty; và lợi nhuận trước thuế đạt 1,2 nghìn tỷ đồng (-30,1% svck).

Về dài hạn, VGC có thể duy trì tỷ suất lợi nhuận cao từ 740 ha đất KCN nói trên, đồng thời, công ty cũng tiếp tục mở rộng mảng kính xây dựng (mở rộng mảng kính siêu trắng tại nhà máy Phú Mỹ) và công suất đá granit và ceramic (nhà máy Eurotile đi vào hoạt động vào cuối năm 2023).

Nguyễn Phi tổng hợp