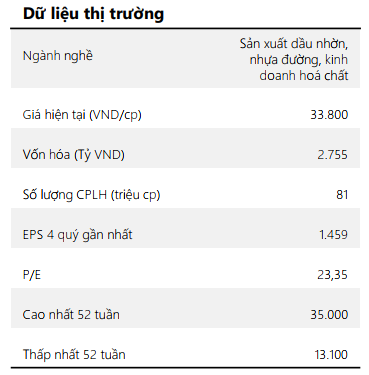

Tổng Công ty Hóa dầu Petrolimex - PLC

Tổng quan

Tổng Công ty Hoá dầu Petrolimex (PLC) Là doanh nghiệp nộiịa đầu tiên tại Việt Nam kinh doanh chuyên ngành các sản phẩm hóa dầu chính bao gồm: nhựa đường, dầu nhớn và hóa chất.

Về mảng nhựa đường, PLC sở hữu 07 nhà máy phân bổ rộng khắp cả nước, giúp doanh nghiệp có thể cung cấp các sản phẩm cho tất cả các dự án. Ngoài ra, năng lực sản xuất hiện tại của PLC là 400.000 tấn/ năm, cao hơn rất nhiều so với các đối thủ cạnh tranh. Mảng nhựa đường chiếm khoảng 25 – 30% thị phần nội địa, 30% thị trường tại Lào và phần lớn thị phần tại Thái Lan.

Về mảng dầu mỡ nhờn, PLC có công suất 50.000 tấn/ năm. Đây là mảng sở hữu biên lợi nhuận lớn nhất của công ty. PLC bán khoảng 65% cho công ty mẹ (PLX), được phân phối bởi hơn 3.000 đại lý và 2.800 trạm xăng dầu. PLC chiếm chỉ vọn vẻn 6% thị phần dầu mỡ nhờn.

Về mảng hoá chất, PLC chiếm tới 25% thị phần, đóng vai trò là doanh nghiệp nhập khẩu và phân phối lớn nhất Việt Nam. Công ty sở hữu 2 kho ở Hải Phòng và Hồ Chí Minh với tổng diện tích là 16.000 m2. Các sản phẩm được nhập trực tiếp từ các nhà sản xuất nước ngoài. Do hoạt động chính là thương mại nên biên lợi nhuận mảng này rất thấp.

Câu chuyện doanh nghiệp

Tổng công ty Petrolimex (PLX) sẽ thoái vốn

PLX sẽ thoái vốn tại PLC và giảm tỷ lệ sở hữu từ 79% xuống dưới 65% và tiếp tục giảm xuống mức 51%. PLX tương lai sẽ chào bán từ 14% đến 28% cổ phần cho các nhà đầu tư trong giai đoạn 2023-2024. Việc thoái vốn sẽ tạo động lực tăng trưởng mới cho PLC trong tương lai khi có thể tiếp cận thêm các nhà đầu tư chiến lược. PLC đang chủ trương, nghiên cứu vấn đề bổ sung vốn, đặc biệt trong lĩnh vực hoá chất để gia tăng sự cạnh tranh so với các đối thủ trong ngành này

Mảng nhựa đường

Động lực tăng trưởng khả quan nhờ chính sách đầu tư công Ngân sách đầu tư công cho năm 2023 vào khoảng 793 nghìn tỷ đồng (cao nhất từ trước đến nay) – tăng 34% so với kế hoạch đầu tư năm 2022. Các dự án tiêu biểu bao gồm:

Cao tốc Bắc – Nam giai đoạn 2, sân bay Long Thành, cao tốc Biên Hòa – Vũng Tàu, v.v. Đồng thời, 11 dự án thành phần của cao tốc Bắc Nam giai đoạn 1 vẫn sẽ được đẩy mạnh thi công và cố gắng hoàn thành trong giai đoạn 2022-2024.

Ước tính dự án sẽ cần 2,4 triệu tấn nhựa đường. Sản lượng tiềm năng của PLC có thể cung cấp trong 5 năm tới cho dự án cao tốc Bắc - Nam là 733 nghìn tấn. PLC có thể ghi nhận doanh thu từ việc cung cấp nhựa đường cho cao tốc Bắc Nam giai đoạn 1 vào thời điểm cuối năm 2023. Về giai đoạn 2, PLC có thể đạt được doanh thu tại thời điểm cuối năm 2024 -2025.

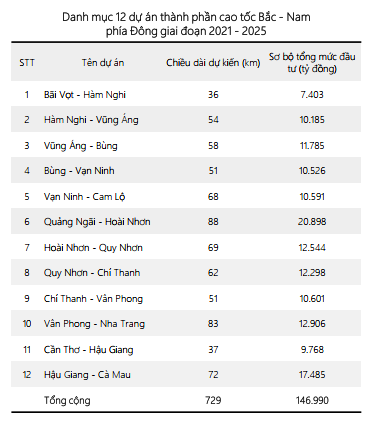

Tiềm năng tăng trưởng đến từ các dự án cao tốc khác PLC có khả năng tham gia vào các dự án nâng cấp hạ tầng giao thông và cao tốc tại các tỉnh xuyên suốt Việt Nam. Dự kiến có 15 dự án lớn không thuộc hệ thống dự án cao tốc Bắc – Nam giai đoạn 2023 – 2025 được xúc tiến đầu tư với tổng mức đầu tư hơn 345 nghìn tỷ VND trong giai đoạn 2023 – 2026. Những dự án này được xem là động lực tăng trưởng cho mảng kinh doanh nhựa đường thời gian tới (tổng chiều dài các dự án này là 1.085 km).

Các dự án trên được dự báo hoàn thiện từ 2024 – 2027. 12 dự án thành phần cao tốc Bắc – Nam giai đoạn 2 đã được khởi công với các liên danh nhà thầu được Bộ GTVT chỉ định.

Thời gian rải nhựa đường sẽ diễn ra vào cuối giai đoạn xây dựng (thường kéo dài khoảng 9-12 tháng sau khi đã bàn giao xong mặt bằng). Các dự án đầu tư công và xuất hiện của các dự án giao thông lớn khiến tiềm năng tăng trưởng của mảng nhựa đường lên tới 20 – 30% trong giai đoạn 2023 – 2025

Biên lợi nhuận khả quan

Giá nguyên liệu có xu hướng giảm trong năm 2023 và 2024, nhu cầu nhựa đường gia tăng khiến tốc độ luân chuyển hàng tồn kho nhanh hơn, gián tiếp làm giảm chi phí kho bãi.

Ngoài ra, do nhựa đường cung cấp cho đường cao tốc thường là nhựa polyme có biên gộp rơi vào khoảng 20-25% so với mức 7% của nhựa đường thông thường, khiến biên mảng nhựa đường được cải thiện đáng kể

Mảng dầu mỡ nhờn

Doanh thu khả quan đến từ các sản phẩm mới Mảng dầu mỡ nhờn phân mảnh bị cạnh tranh gay gắt trong thị trường tăng trưởng chậm khiến động lượng tăng trưởng doanh thu của PLC phần lớn đến từ các sản phẩm dầu có gốc tổng hợp, đem lại mức giá cao hơn so với các sản phẩm còn lại. DSC ước tính giá bán dầu nhờn trong năm 2023 đạt 62,7 triệu VND/ tấn, cao hơn 2% so với giá bán năm 2022.

Biên lợi nhuận của mảng dầu mỡ nhờn dự báo tăng do giá đầu vào dầu thô giảm và giá đầu ra dầu gốc tổng hợp tăng. Chi phí bán hàng và quản lý (SG&A) có xu hướng tăng Tổng chi phí SG&A của PLC tăng mạnh qua các năm đến chủ yếu từ mảng dầu mỡ nhờn và hoá chất do tiếp tục đẩy mạnh hoạt động marketing. Sản phẩm dầu gốc tổng hợp mới chỉ được kinh doanh gần đây nên vẫn cần phải đẩy mạnh hoạt động marketing để gia tăng nhận diện thương hiệu và chiếm thị phần. Ngoài ra, chi phí hoa hồng cho các đại lý xăng dầu cũng có thể được tăng thêm để đẩy nhanh tốc độ bán hàng. Ước tính chi phí SG&A/doanh thu năm 2023 sẽ tăng 6% so với năm 2022.

Mảng hoá chất

Cạnh tranh gay gắt để chiếm lĩnh thị phần Hoá chất là mảng kinh doanh thương mại của PLC với các sản phẩm chủ yếu là hóa chất dung môi có nguồn gốc từ dầu thô. PLC là một trong số những doanh nghiệp nhập khẩu và phân phối lớn nhất của Việt Nam, chiếm tới 19% thị phần mảng hoá chất. Mảng hoá chất có mức độ cạnh tranh khốc liệt nhất, trực tiếp cạnh tranh với các công ty đa quốc gia lớn. DSC nhận định mức tăng trưởng sản lượng mảng hoá chất đạt khoảng 4,1% mỗi năm.

PLC dự định tái cơ cấu mảng hóa chất trong tương lai

PLC đang nghiên cứu giải pháp để tái cấu trúc, cổ phần hóa công ty Hóa chất. Việc này sẽ giúp PLC gia tăng nguồn vốn, giảm đi áp lực nợ vay. Qua đó, doanh nghiệp có thể cải thiện được hiệu quả hoạt động khi tách mảng hoá chất ra khỏi hoạt động cốt lõi của doanh nghiệp khi mảng này hiện tại yêu cầu nhiều chi phí quảng cáo và chi phí kinh doanh so với 2 mảng còn lại của PLC.

Tình hình kinh doanh

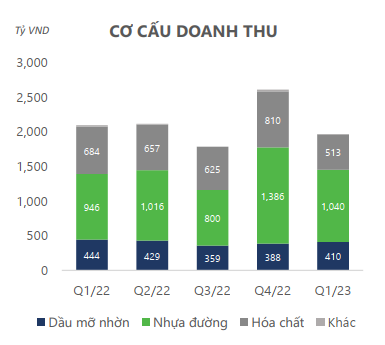

Doanh thu bị ảnh hưởng bởi sản lượng tiêu thụ giảm. PLC ghi nhận doanh thu trong quý I/ 2023 đạt 1.968 tỷ VND, thấp hơn 6% so với cùng kỳ năm trước. Doanh thu giảm chủ yếu do nhu cầu sản lượng tiêu thụ các sản phẩm của PLC giảm mạnh, chỉ đạt ở mức hơn 100 nghìn tấn (giảm hơn 10% YoY).

DSC nhận định sản lượng tiêu thụ sụt giảm chủ yếu đến từ mảng dầu nhờn và hoá chất do bị ảnh hưởng bởi nền kinh tế suy yếu. PLC chịu áp lực giảm giá bán sản phẩm dầu gốc tổng hợp để cạnh tranh trong thị trường phân mảnh và duy trì sản lượng đầu ra khi nhu cầu yếu. Trong khi đó, mảng nhựa đường vẫn được tiêu thụ ổn định

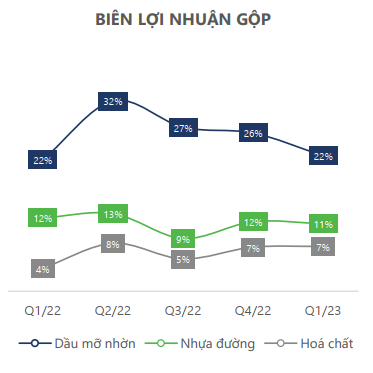

Biên lợi nhuận phân hoá rõ rệt

Về mảng dầu nhờn trong quý I, giá vốn hàng bán lên tới 318 tỷ, lớn hơn 11% so với quý trước khiến biên lợi nhuận gộp các mảng giảm tương đối.

Về mảng nhựa đường, giá nguyên liệu đầu vào trong quý I không có thay đổi quá nhiều dẫn tới biên lợi nhuận doanh nghiệp đi ngang. Tuy nhiên giá đầu vào đang có xu hướng giảm theo giá dầu Brent, Giá dầu brent được dự báo giao động quanh mức 80 – 85 USD. Tốc độ giảm giá bán chậm hơn giá nguyên vật liệu đầu vào sẽ làm tăng lợi nhuận của PLC trong một số thời điểm.

Mảng hoá chất đơn thuần chỉ là phân phối các sản phẩm nên biên lợi nhuận mang lại không quá cao

Biên lợi nhuận sau thuế cải thiện mạnh mẽ

PLC có biên lợi nhuận sau thuế rất mỏng đến từ cả 3 mảng kinh doanh chính. Biên lợi nhuận mỏng chủ yếu đến từ ngành nghề kinh doanh đặc thù của từng mảng. Về mảng hoá chất, PLC trực tiếp nhập khẩu, nhập mua các loại dung môi hóa chất từ các nhà cung cấp nước ngoài và bán hàng cho các khách hàng là nhà sản xuất và thông qua kênh phân phối trung gian. Mảng kinh doanh thương mại này mang lại biên lợi nhuận rất mỏng.

Về mảng dầu nhờn, chi phí cho nguyên vật liệu đầu dầu gốc biến động mạnh và các chất phụ gia chuyên biệt chiếm tới 73 – 80% doanh thu. Lợi nhuận mảng này phụ thuộc lớn vào giá gốc dầu nhập khẩu và giá bán đầu ra. Giá dầu gốc đầu vào trong quý I/2023 thấp hơn 10 – 12% giá nhập khẩu so với quý IV/ 2022 khiến biên lợi nhuận sau thuế cải thiện rõ rệt lên mức 3%.

Về mảng nhựa đường, việc PLC nhập nguyên liệu đầu vào là nhựa đường đặc và phụ gia nhập khẩu và chi phí pha chế để tạo ra các sản phẩm nhựa đường cao cấp hơn là MC, nhũ tương và nhũ tương gốc axit. Giá vốn hàng bán của các sản phẩm đầu vào nganh này chiếm từ 85 – 92% doanh thu.

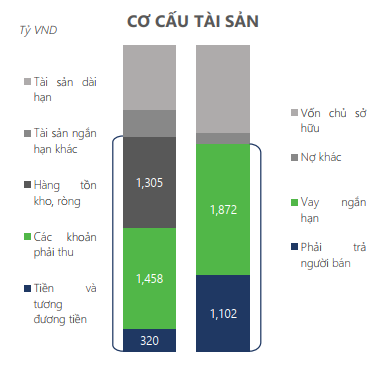

PLC bị chiếm dụng phần lớn vốn

Về cơ cấu tài sản của PLC trong quý I, khoản phải thu duy trì tới 1.458 tỷ chiếm tới 33% so với tổng tài sản.

Chiếm tỷ trọng lớn nhất là mảng hoá chất với hơn 50% khoản phải thu vì hoá chất là sản phẩm tương đối cạnh tranh, PLC có chính sách bán chịu cho khách hàng để gia tăng năng lực cạnh tranh và thúc đẩy bán hàng. Tuy nhiên, DSC nhận định hoạt động kinh doanh mảng hoá chất đang chững lại đến từ thị trường tiêu thụ yếu ở hiện tại khiến việc bị chiếm dụng vốn sẽ gây áp lực lên vốn lưu động và dòng tiền chung của doanh nghiệp.

Về mảng nhựa đường, PLC chủ yếu cung cấp cho các dự án đầu tư công, nên quá trình thanh toán thường sẽ chậm. DSC nhận định khoản phải thu khách hàng sẽ tăng mạnh trong cuối năm 2023 – 2024 khi doanh nghiệp cung cấp phần lớn sản phẩm cho các dự án tuyến quốc lộ.

Định giá & Dự phóng

Thông tin cổ tức

Từ 2018-2023, PLC chi trả cổ tức bằng tiền mặt trung bình tỷ lệ 17,5%. Ttrong năm 2023, PLC chi trả cổ tức tối thiểu là 12%, mức tỷ suất cổ tức theo thị giá trung bình vào khoảng 5 -7%. Tỷ suất trả đều đặn cho thấy dòng tiền và kết quả kinh doanh ổn định của doanh nghiệp.

Định giá

PLC đang được giao dịch ở mức PE 21,7x (tại mức giá đóng cửa ngày 16/05/2023) cao hơn đáng kể trung bình 3 năm (14,4x).

Dự phóng kết quả kinh doanh

DSC ước tính doanh thu và lợi nhuận của PLC đạt lần lượt là 8.824 tỷ (+2,5% YoY) và 215 tỷ (+84,6% YoY), EPS 2023F là 2.673 VND/cp, tương đương P/E forward là 12,6x lần

Rủi ro

Tích cực: Thị phần lớn với hệ thống nhà máy trải dài cả nước, chi phí nguyên vật liệu giảm mạnh hơn so với giá bán giúp cải thiện biên lợi nhuận. PLX kế hoạch thoái vốn tại PLC.

Tiêu cực: Đầu tư công có thể diễn ra không đúng tiến độ, quá trình nhà nước thoái vốn kéo dài, biến động giá dầu tăng mạnh trong năm, rủi ro dòng tiền.

Nguyễn Phi tổng hợp