Triển vọng thị trường và luận điểm đầu tư 6 tháng cuối năm 2023

Triển vọng thị trường 6 tháng cuối năm 2023

Các yếu tố hỗ trợ thị trường và rủi ro

Yếu tố hỗ trợ

➢ Tăng trưởng kinh tế dự kiến sẽ phục hồi nửa cuối 2023. VNDS tiếp tục duy trì dự phóng tăng trưởng GDP có thể đạt tăng trưởng 5,5% cho 2023 (GDP nửa cuối 2023 có thể tăng trưởng 7,1%).

➢ Chính phủ sẽ tiếp tục đưa ra các biện pháp hỗ trợ nhằm phục hồi kinh tế, những biện pháp này bao gồm mở rộng chính sách tài khóa lẫn tiền tệ.

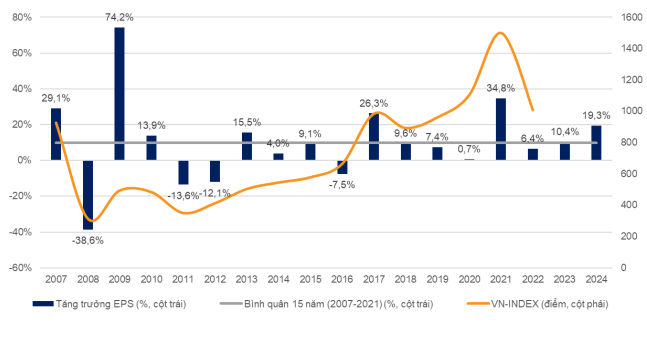

➢ Kết quả kinh doanh của các doanh nghiệp trên sàn sẽ phục hồi vào 6 tháng cuối năm nhờ hạ lãi suất và các chính sách kích cầu kinh tế của chính phủ. VNDS dự đoán tăng trưởng EPS của các doanh nghiệp trên sàn HOSE sẽ đạt 10,4% cho năm 2023 và 19,3% cho năm 2024.

➢ Định giá của VN-INDEX vẫn còn tương đối hấp dẫn khi so với quá khứ và các nước trong khu vực. Tính đến ngày 23/06/2023, VN-INDEX được giao dịch với P/E lịch sử ở mức 13,2 lần (chiết khấu 20% so với P/E trung bình 5 năm). VN-INDEX có mức P/B là 1,74 lần (chiết khấu 8,4% so với trung bình các thị trường Đông Nam Á).

Yếu tố rủi ro

➢ FED có thể sẽ quyết liệt hơn trong việc thắt chặt tiền tệ hơn dự đoán. VNDS tin rằng thị trường đã phần nào phản ánh kế hoạch tăng lãi suất. Vì vậy hành động quyết liệt hơn của FED có thể ảnh hưởng tới tâm lý thị trường phát triển và thị trường mới nổi.

➢ Chênh lệch lãi suất giữa VND và USD có thể sẽ gây áp lực lên tỷ giá. Điều này có thể tạo ra rủi ro dòng vốn đầu tư gián tiếp rút khỏi Việt Nam, và đồng thời gia tăng áp lực lên nợ công.

➢ Kinh tế của Châu Âu và Mỹ có thể sẽ suy thoái mạnh hơn dự đoán sẽ ảnh hưởng tiêu cực tới tăng trưởng kinh tế Việt Nam và tăng trưởng lợi nhuận các doanh nghiệp trên sàn chứng khoán.

Lợi nhuận các doanh nghiệp trên sàn kì vọng phục hồi giai đoạn 2023 – 2024

Lợi nhuận sau thuế các doanh nghiệp trên sàn HOSE dự phóng tăng trưởng 10,4% và 19,3% lần lượt năm 2023 và 2024.

VNDS dự đoán lợi nhuận các doanh nghiệp niêm yết trên HOSE sẽ phục hồi trong năm 2023 sau sự sụt giảm năm 2022

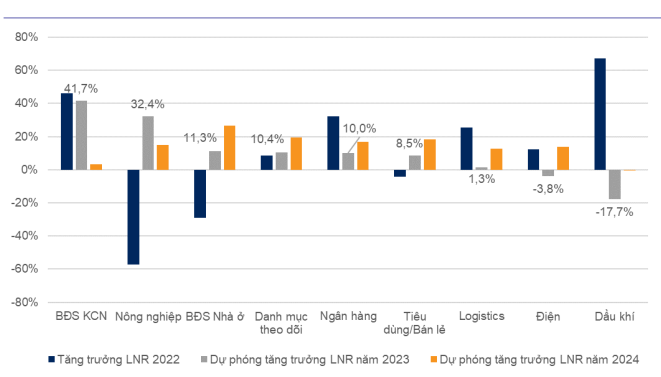

Tăng trưởng lợi nhuận của các doanh nghiệp theo từng ngành giai đoạn 2023 – 2024

➢ Mặc dù EPS các doanh nghiệp trên sàn tăng trưởng âm trong 6T23, VNDS vẫn kỳ vọng lợi nhuận các doanh nghiệp sẽ phục hồi trong giai đoạn 2023-24 nhờ các chính sách hỗ trợ kinh tế của chính phủ. VNDS dự phóng lợi nhuận các doanh nghiệp trên sàn HOSE trong giai đoạn 2023-24 sẽ tăng trưởng lần lượt 10,4% và 19,3%.

➢ Dự kiến tăng trưởng lợi nhuận từ Q3/23 trở đi có thể sẽ tạo hiệu ứng tích cực cho VN-INDEX. Trong quá khứ, thời điểm năm 2015, 2017 và 2021, khi tăng trưởng của các doanh nghiệp được cải thiện thì thị trường chứng khoán cũng đã phục hồi tương đối tích cực.

Định giá của VN-INDEX đã đủ hấp dẫn cho một chu kì tăng trưởng mới?

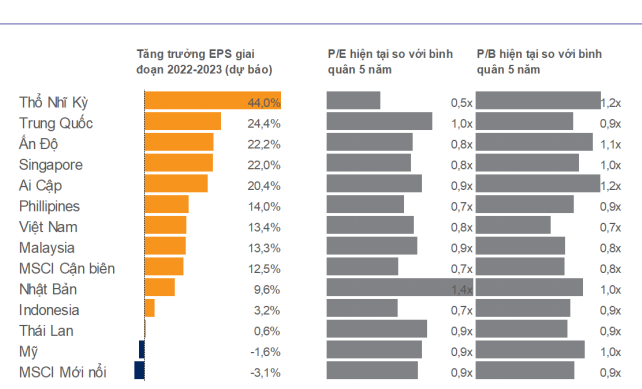

P/E dự phóng năm 2023 ở mức 11,5 lần nhờ lợi nhuận phục hồi trong 6T23. Trong khi đó, thị trường đang giao dịch ở mức P/B hiện tại là 0,7 lần của trung bình 5 năm, mức thấp nhất trong các thị trường mới nổi.

Mặc dù đã có một giai đoạn phục hồi, nhưng P/E của VN-INDEX vẫn tương đối thấp so với quá khứ

Chỉ số P/B của VN-INDEX đang ở mức rẻ nhất so với các thị trường mới nổi

➢ Chỉ số P/E hiện tại đang ở mức hợp lý vì: (1) P/E đang được giao dịch ở mức 0,8 lần so với trung bình 5 năm của VN-INDEX, cho thấy định giá đang rẻ hơn tương đối so với quá khứ; (2) EPS dự kiến sẽ cải thiện trong nửa sau năm 2023, điều này sẽ giúp P/E hấp dẫn hơn (P/E năm 2023 dự phóng ở mức 11,5 lần).

➢ Định giá của VN-INDEX nếu nhìn theo P/B là tương đối hấp dẫn. Hiện tại, chỉ số vẫn đang giao dịch trong xu hướng tích lũy, chỉ cao hơn 20% so với đáy. P/B của chỉ số chỉ bằng 0,7 lần trung bình 5 năm quá khứ. Đây là mức giao dịch thấp nhất so với các thị trường mới nổi.

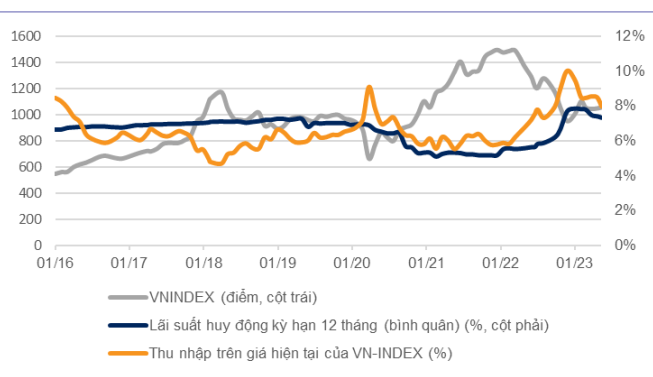

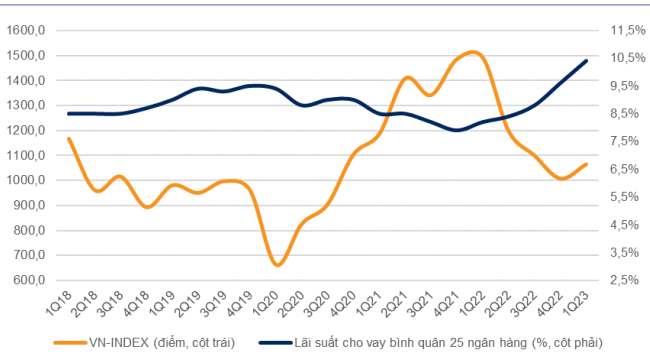

Hạ lãi suất sẽ hỗ trợ xu hướng tăng trưởng của thị trường

Xu hướng lãi suất và VN-INDEX có dấu hiệu vận động ngược chiều nhau (Đọc thêm chuyên đề tương quan lãi suất và thị trường ck Việt Nam từ 2008 đến nay)

Lãi suất hạ nhiệt sẽ làm giảm áp lực về mặt định giá cho VNINDEX nửa cuối 2023

VN-INDEX có tương quan ngược chiều với lãi suất cho vay

➢ Với kì vọng lãi suất huy động sẽ tiếp tục hạ trong những quý tiếp theo trong khi lợi nhuận các doanh nghiệp trên sàn bắt đầu phục hồi, thị trường chứng khoán Việt Nam xứng đáng được định giá cao hơn.

➢ VN-INDEX và lãi suất cho vay có tương quang ngược với nhau. Vì vậy với kì vọng lãi suất cho vay sẽ giảm từ nửa sau năm 2023, VNINDEX có thể bắt đầu tạo xu hướng tăng.

Các kịch bản thị trường

Kịch bản cơ sở (xác suất ~70%)

➢ Fed sẽ tăng lãi suất điều hành theo kế hoạch. Lãi suất điều hành của Fed có thể lên tới khoảng 5,25%-5,5% vào cuối năm 2023, tức là sẽ không có một đợt giảm lãi suất nào trong năm 2023.

➢ Tăng trưởng GDP sẽ phục hồi vào nửa sau năm 2023 giúp cho EPS các doanh nghiệp trên sàn được cải thiện đáng kể.

➢ Tỷ giá duy trì ở mức ổn định.

➢ VNDS dự phóng VN-INDEX có thể đạt 1.300 điểm trong nửa sau năm 2023, tương ứng với mức P/E năm 2023 là 13,3 lần (-1 độ lệch chuẩn của P/E trung bình 10 năm).

Kịch bản tiêu cực (xác suất ~30%)

➢ Fed có thể tăng lãi suất cao hơn dự do lạm phát lõi cao hơn 2% so với mục tiêu.

➢ Tăng trưởng GDP chậm hơn dự kiến có thể khiến các doanh nghiệp tiếp tục duy trì EPS ở mặt bằng thấp.

➢ Áp lực tỷ giá khiến ngân hàng nhà nước quay trở lại thắt chặt tiền tệ.

➢ VNDS dự phóng VN-INDEX sẽ giao dịch xung quanh mốc 1.100 điểm trong nửa sau năm 2023, tương ứng với mức P/E năm 2023 là 11,7 lần (-1,5 độ lệch chuẩn của P/E trung bình 10 năm).

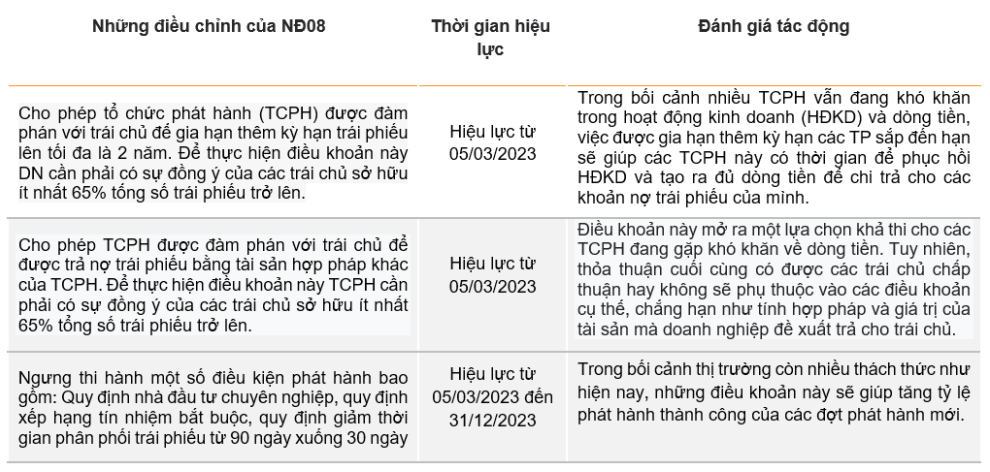

Nghị định 08 tạo ra hành lang pháp lý cần thiết để gỡ một số nút thắt của thị trường TPDN

Ngày 05/03/2023 Chính phủ đã ban hành Nghị định 08/2023/NĐ-CP (NĐ08) nhằm tháo ngỡ khó khăn cho thị trường TPDN

Kể từ thời điểm NĐ08 được ban hành hoạt động đàm phán thay đổi điều kiện, điều khoản trái phiếu giữa các TCPH và các trái chủ diễn ra sôi động. Nhiều TCPH đã đạt được kết quả đàm phán với trái chủ về việc gia hạn kỳ hạn trái phiếu.

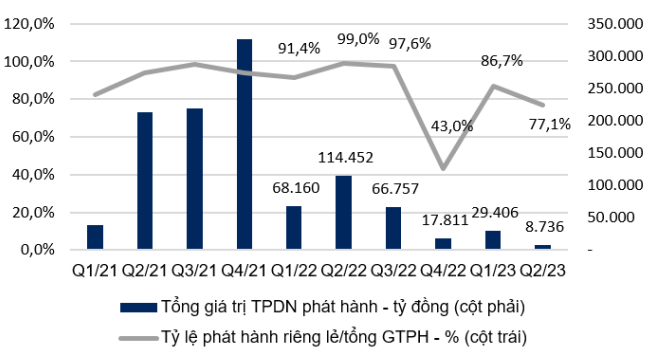

Thị trường TPDN vẫn còn nhiều thách thức mặc dù một số nút thắt đang được tháo gỡ

Hoạt động phát hành TPDN vẫn trầm lắng, tổng giá trị phát hành trong 6T23 giảm 79,1% svck (số liệu cập nhật đến 26/06/2023)

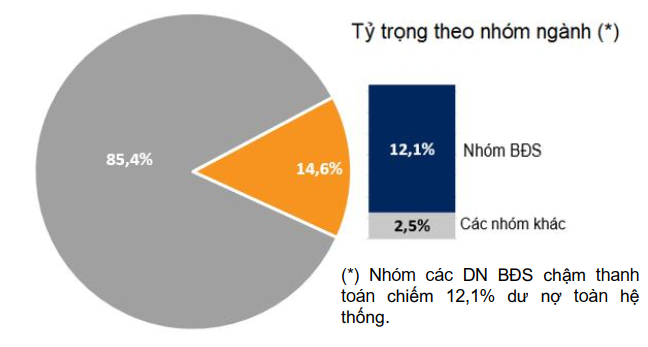

59 doanh nghiệp (DN) chậm nghĩa vụ thanh toán TPDN có dư nợ TPDN chiếm khoảng 14,6% tổng dư nợ TPDN toàn thị trường (số liệu cập nhật đến 26/06/2023)

➢ Mặc dù NĐ08 được ban hành đã tháo ngỡ một số điểm nghẽn cho thị trường TPDN, tuy nhiên trong bối cảnh niềm tin của các nhà đầu tư chưa trở lại, hoạt động phát hành TPDN vẫn trầm lắng trong nửa đầu năm 2023. Tổng giá trị TPDN phát hành trong 6T23 đạt khoảng 38.142 tỷ đồng, giảm 79,1% svck. Trong đó có 26 đợt phát hành riêng lẻ với tổng giá trị phát hành khoảng 32.242 tỷ đồng, giảm 81,6% svck.

➢ Trong bối cảnh khó khăn về dòng tiền, danh sách các TCPH chậm thanh toán nghĩa vụ nợ TP vẫn tiếp tục tăng lên, theo tổng hợp của VNDS hiện có khoảng 59 TCPH chậm thanh toán nợ TP đến hạn, tổng dự nợ TPDN của 59 TCPH này là khoảng hơn 159,5 nghìn tỷ đồng, chiếm khoảng 14,6% dự nợ TP toàn thị trường, và phần lớn trong số các TCPH này là các doanh nghiệp thuộc nhóm BĐS.

Hoạt động đàm phán gia hạn kỳ hạn trái phiếu sẽ tiếp tục sôi động

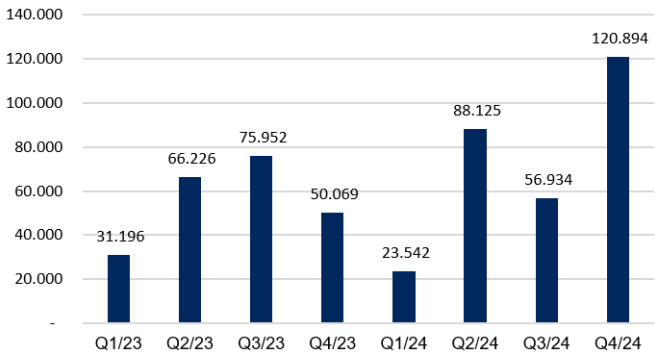

Áp lực TPDN đáo hạn tiếp tục gia tăng, giá trị đáo hạn trong nửa cuối năm 2023 cao hơn 29,4% so với nửa đầu năm (Đơn vị: tỷ đồng - số liệu cập nhật đến 26/06/2023)

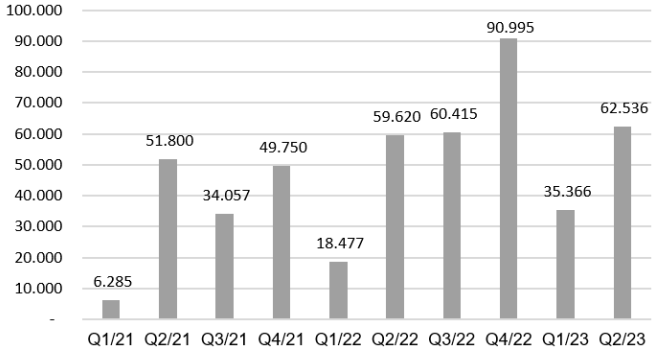

Giá trị TPDN mua lại trước hạn trong nửa đầu năm 2023 giảm 35,3% so với nửa cuối năm 2022 (Đơn vị: tỷ đồng - số liệu cập nhật đến 26/06/2023)

➢ Theo số liệu tổng hợp của VNDS, giá trị trái phiếu đáo hạn trong nửa cuối năm 2023 ước khoảng 126.021 tỷ đồng, cao hơn 29,4% so với 6T23. Trong khi giá trị TPDN được mua lại trước hạn trong nửa đầu năm 2023 đã chững lại với giá trị đạt hơn 97,9 nghìn tỷ đồng, giảm 35,3% so với nửa cuối năm 2022.

➢ Theo quan sát của VNDS, hoạt động đàm phán để gia hạn kỳ hạn trái phiếu vẫn đang diễn ra sôi động kể từ sau khi NĐ08 được ban hành đến nay. Theo tổng hợp của VNDS, tính đến ngày 19/06 đã có trên 30 TCPH đạt được thỏa thuận gia hạn kỳ hạn TP với trái chủ và đã có báo cáo chính thức lên HNX. Tồng giá trị trái phiếu đã được gia hạn là khoảng hơn 42 nghìn tỷ đồng. Trong bối cảnh nhiều TCPH vẫn đang khó khăn trong hoạt động kinh doanh và dòng tiền, việc có thể đàm phán gia hạn thêm kỳ hạn các TP sắp đến hạn sẽ giúp các TCPH này có thời gian để phục hồi HĐKD và tạo ra đủ dòng tiền để chi trả cho các khoản nợ trái phiếu của mình.

Luận điểm đầu tư

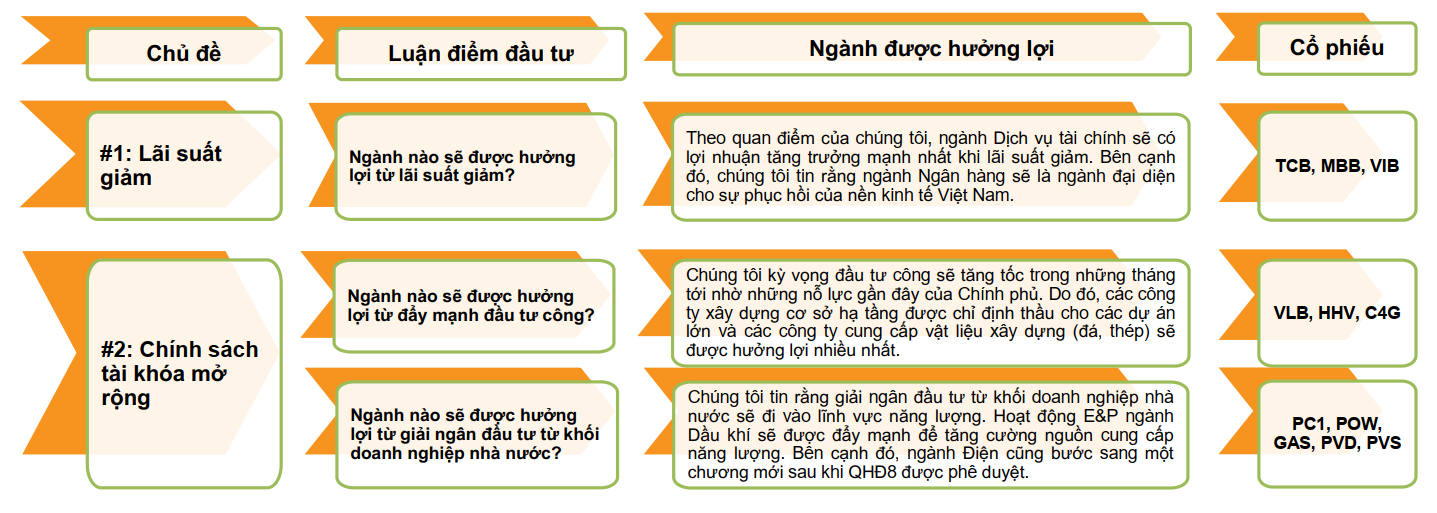

Luận điểm đầu tư 1: Ngành nào sẽ được hưởng lợi trong môi trường lãi suất giảm

➢ Sau khi NHNN hạ lãi suất điều hành vào ngày 23-5, nhiều ngân hàng thương mại đã đồng ý giảm 0,3-0,5 điểm % lãi suất cho vay đối với tất cả khách hàng hiện hữu. Nhóm ngân hàng dự kiến giảm lãi suất thời gian tới sẽ tập trung vào các ngân hàng tư nhân chưa điều chỉnh lãi suất các khoản vay cũ từ đầu năm đến nay.

➢ Lãi suất cho vay giảm sẽ giúp doanh nghiệp giảm chi phí vốn, đặc biệt ở những ngành có nợ ròng cao. Ngành ngân hàng cũng được hưởng lợi khi lãi suất huy động thường giảm nhanh hơn lãi suất cho vay. Bên cạnh đó, không thể không nhắc đến ngành chứng khoán khi đây là ngành được hưởng lợi cả đầu vào (giảm chi phí vốn) và đầu ra (nhờ thanh khoản thị trường được cải thiện và nhu cầu ký quỹ tăng khi mặt bằng lãi suất giảm).

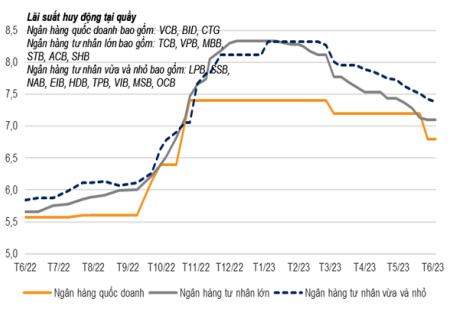

Lãi suất huy động kỳ hạn 12T đã giảm từ 0,6 -1,2 điểm % trong 6T2023 (%)

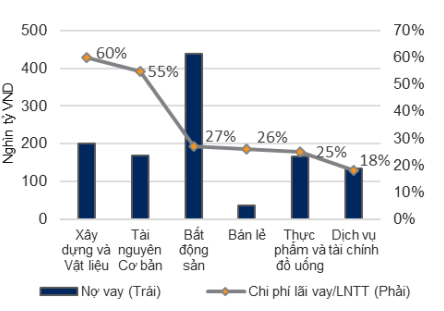

Top các ngành có nợ vay lớn và tỷ lệ chi phí lãi vay/LNTT cao

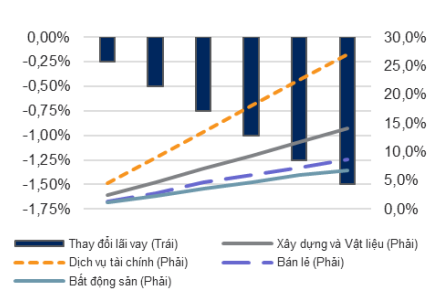

Top các ngành có lợi nhuận tăng mạnh nhất khi lãi suất cho vay giảm (ước tính trên số liệu BCTC 2022)

➢ Cuối tháng 5 sau cuộc họp với NHNN, 26 NHTM đã đồng thuận triển khai giảm 0,5 điểm % lãi suất cho vay đối với dự nợ hiện hữu. Với mặt bằng lãi suất huy động đã giảm khá mạnh trong 6 tháng đầu năm cùng xu hướng giảm vẫn đang tiếp diễn, VNDS cho rằng dư địa và khả năng để các NHTM giảm thêm lãi suất cho vay trong 6 tháng cuối năm 2023 vẫn còn lớn.

➢ Theo quan điểm của VNDS, các ngành đang có nợ vay lớn và có tỷ lệ chi phí lãi vay/LNTT cao sẽ là những ngành được hưởng lợi lớn nhất khi mặt bằng lãi suất cho vay giảm. Theo ước tính của VNDS, ngành Dịch vụ tài chính và ngành Xây dựng - Vật liệu sẽ là 2 ngành có mức tăng lợi nhuận mạnh nhất khi lãi suất cho lãi vay giảm (ước tính dựa trên số liệu BCTC 2022)

Luận điểm đầu tư 2: Nhóm ngành sẽ được hưởng lợi từ xu hướng đẩy mạnh giải ngân đầu tư công và giải ngân đầu tư từ khối doanh nghiệp nhà nước

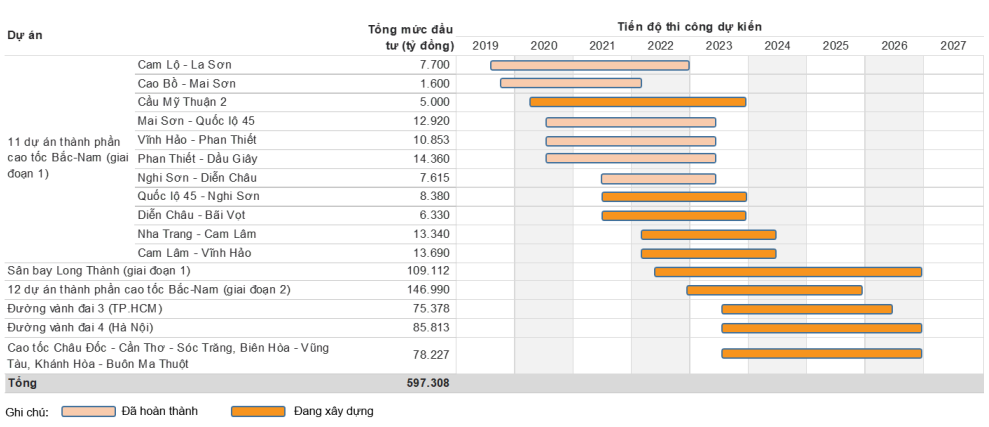

Phát triển hạ tầng giao thông sẽ là ưu tiên trong giải ngân đầu tư công. Hàng loạt các dự án hạ tầng giao thông lớn được kỳ vọng sẽ hoàn thành trong 2023-26

➢ Trong năm 2023, VNDS kỳ vọng giải ngân vốn nhà nước sẽ tăng 25% so với thực tế thực hiện năm 2022.

➢ Sau khi được chỉ định thầu tại dự án Cao tốc Bắc-Nam giai đoạn 2 (đầu năm 2023), các công ty xây dựng hạ tầng hàng đầu đã gia tăng đáng kể giá trị backlog của mình (tương đương 3,7 lần - 6,0 lần so với trung bình doanh thu xây lắp giai đoạn 2021-22). Trong Q2/23, nhóm các công ty này đã tiếp tục trúng thêm nhiều gói thầu đáng chú ý tại đường Vành đai 4 – Hà Nội, cao tốc Khánh Hòa – Buôn Mê Thuột,…

➢ Đối với ngành vật liệu xây dựng, VNDS kỳ vọng các công ty đá xây dựng sẽ được hưởng lợi chính từ việc đẩy nhanh tiến độ thi công tại sân bay Long thành và các dự án cao tốc khu vực phía Nam.

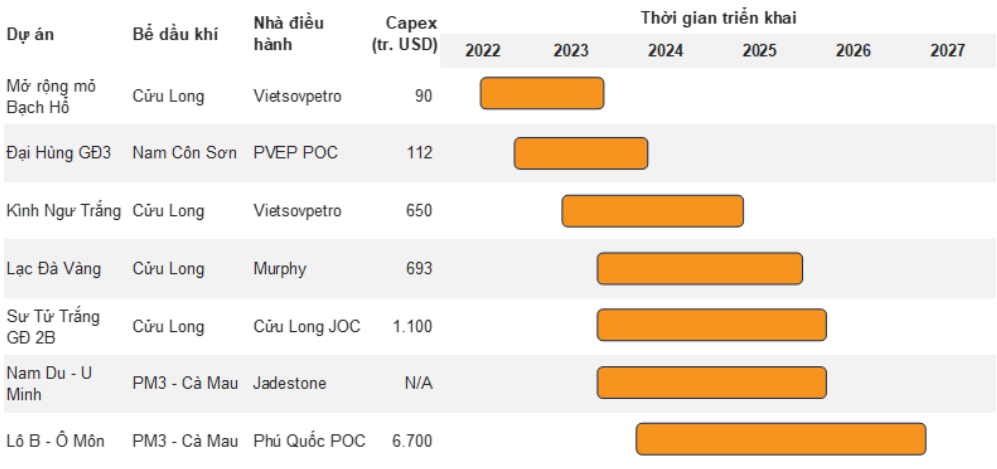

Hoạt động Thăm dò & Khai thác dầu khí trong nước sẽ sôi động hơn kể từ năm 2024 với động lực chính đến từ các công ty thành viên của Tập đoàn Dầu khí Việt Nam (PVN). Một số dự án phát triển dầu khí dự kiến được triển khai trong thời gian tới

➢ VNDS nhận thấy nhiều dự án phát triển dầu khí quy mô vừa và nhỏ đã được bật đèn xanh và có những chuyển động đáng kể trong vài tháng qua, đơn cử như dự án Đại Hùng Giai đoạn 3, Kình Ngư Trắng hay Lạc Đà Vàng. Nhờ mặt bằng giá dầu cao và có thể kết nối với hệ thống cơ sở hạ tầng ngoài khơi sẵn có, VNDS tin rằng các dự án này sẽ không gặp phải trở ngại đáng kể nào trong quá trình triển khai.

➢ Trong khi đó, nhiều tín hiệu cho thấy dự án phát triển mỏ khí trị giá nhiều tỷ USD Lô B – Ô Môn có thể được triển khai từ cuối năm 2023, trở thành động lực tăng trưởng chính cho ngành Dầu khí trong thời gian tới.

➢ Nhìn chung, những dự án này sẽ cung cấp khối lượng backlog khổng lồ cho các DN dịch vụ dầu khí trong nước, trước hết là cho các nhà thầu EPC (PVS) và các đơn vị cung cấp dịch vụ khoan (PVD).

Hạ tầng năng lượng bao gồm xây dựng lưới điện và nhà máy là nhiệm vụ trọng yếu nhằm phục vụ nhu cầu phát triển kinh tế. Trong giai đoạn đầu, VNDS cho rằng các nhà thầu xây dựng hạ tầng điện sẽ hưởng lợi, theo sau đó là chủ đầu tư các nhà máy điện.

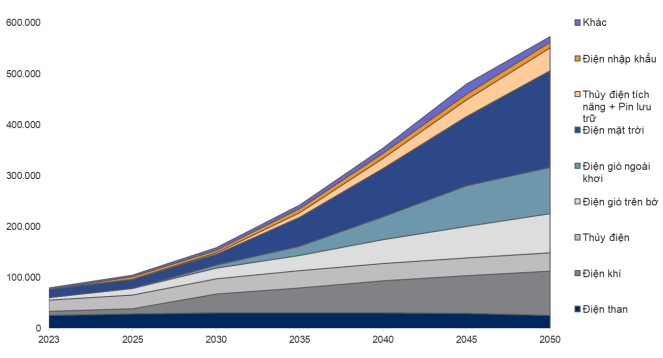

Theo QHĐ8, phát triển công suất nguồn điện dự kiến tăng mạnh trong 2023-50. Doanh nghiệp nhà nước vẫn đóng vai trò quan trọng, đặc biệt trong phân khúc nhiệt điện với quy mô lớn (MW)

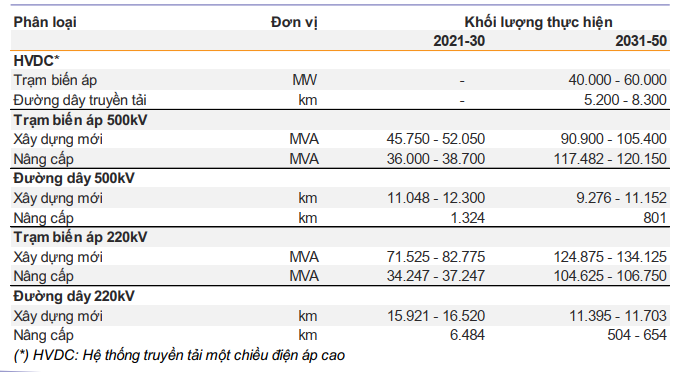

Nhu cầu cao cho phát triển lưới điện truyền tải, củng cố triển vọng mảng xây lắp điện trong thời gian tới

➢ Quy hoạch điện 8 (QHĐ8) chính thức được ban hành đã mở ra một chương mới cho ngành điện Việt Nam, định hướng tập trung các nguồn điện sạch hơn như điện khí và NLTT. VNDS kỳ vọng khối lượng công việc nhiều cho nhu cầu phát triển cơ sở hạ tầng điện nhằm thực hiện hóa tham vọng xanh. Trong giai đoạn đầu, VNDS tin rằng các doanh nghiệp xây lắp điện bao gồm lưới truyền tải và thầu xây dựng nhà máy sẽ được hưởng lợi sớm nhất.

➢ Hơn nữa, một số nhà phát triển điện khí và điện gió sở hữu dự án được đưa vào QHĐ 8 cũng sẽ có triển vọng tươi sáng hơn trong tương lai.