CTCP Thế giới Số - DGW

DGW là một trong những công ty dẫn đầu thị trường phân phối sản phẩm ICT (Information and Communications Technology) với hơn 6.000 điểm bán hàng (POS) tại Việt Nam.

Ước tính LN ròng 2023 sẽ giảm 28,8% svck do nhu cầu tiêu dùng yếu nhưng sẽ tăng trưởng trở lại 23,3%/năm trong giai đoạn 2024-26.

VỊ THẾ CỦA DGW

Nhà phân phối ICT hàng đầu với tăng trưởng nhanh trong 3 năm qua

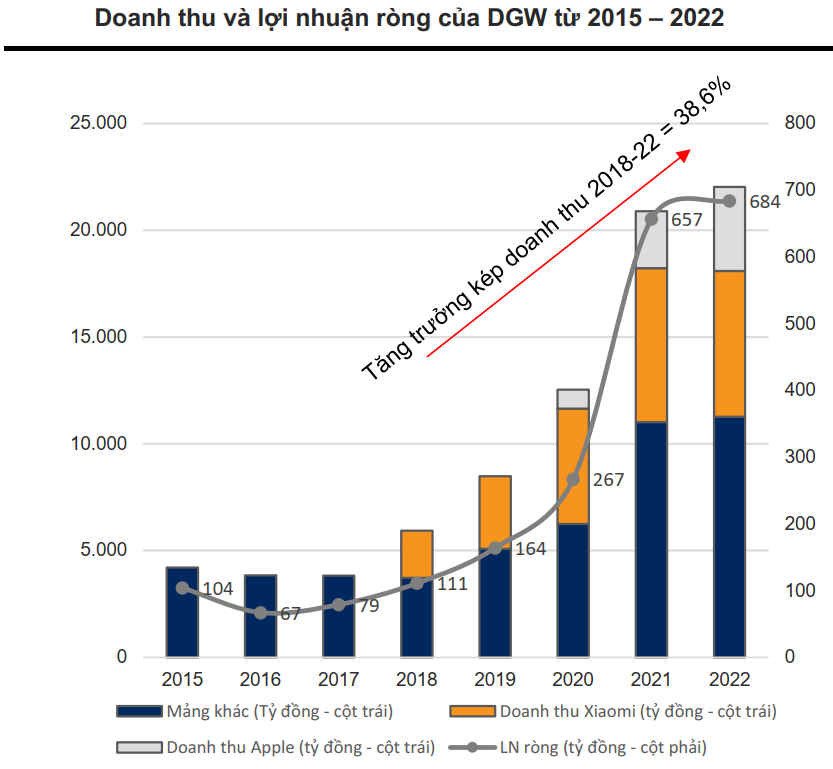

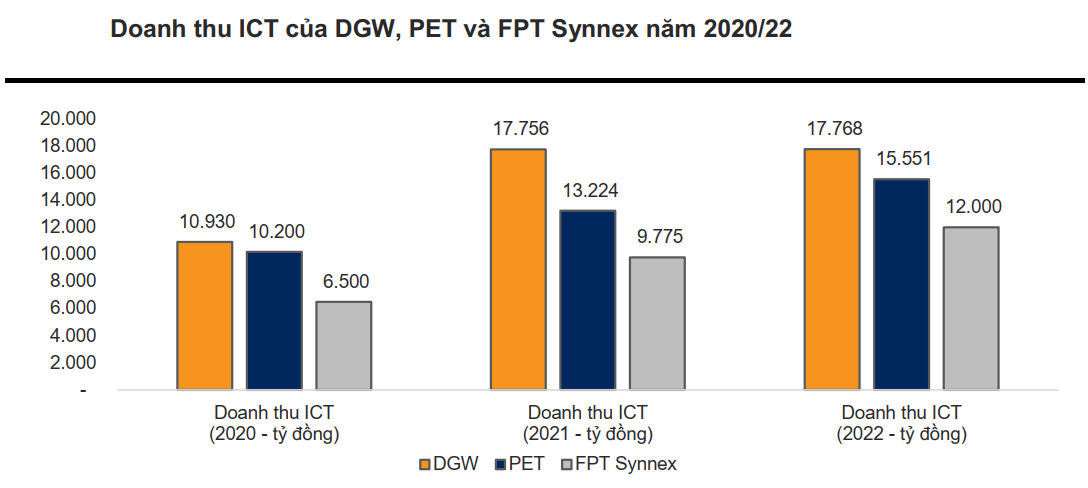

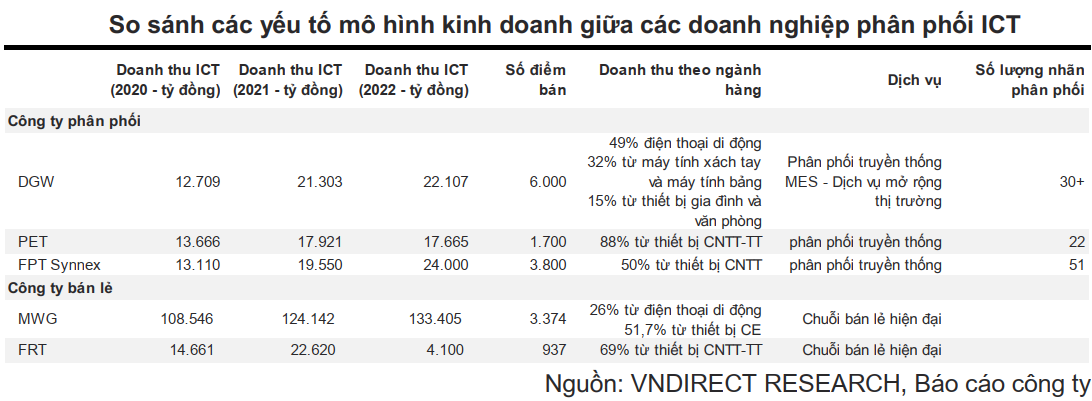

DGW đã tăng trưởng mạnh mẽ với doanh thu đạt tăng trưởng kép 38,6% trong 2018-22 để trở thành nhà phân phối ICT (các sản phẩm công nghệ thông tin) hàng đầu Việt Nam, vượt qua FPT Synnex và PET về doanh thu. Hiện tại, DGW là doanh nghiệp phân phối có số lượng POS lớn nhất với 6.000 (PET:1.700; FPT Synnex: 3.800), thống trị thị phần sản phẩm Xiaomi (~80%) cũng như là một trong những nhà phân phối ủy quyền lớn của Apple tại Việt Nam.

Tăng trưởng cùng với các xu hướng tiêu dùng phát triển tại Việt Nam

Với dân số hơn 100 triệu người và nhóm nhân khẩu học trẻ với 70% dưới 35 tuổi, trong đó, số đông dân số nắm bắt về xu hướng công nghệ, cũng như sự tăng trưởng của thương mại điện tử và sự mở rộng của tầng lớp trung lưu, đang kích thích nhu cầu về nhiều loại sản phẩm điện tử tiêu dùng và gia dụng với tốc độ tăng trưởng bền vững từ 6%-10% mỗi năm trong giai đoạn 2023-26, theo Euromonitor. Do vậy, các nhà phân phối như DGW, với khả năng cung cấp chuỗi dịch vụ phân phối toàn diện, từ nghiên cứu thị trường đến dịch vụ hậu mãi, đã được chứng minh bằng việc xây dựng thương hiệu Xiaomi từ con số không đến Top 3 trên thị trường điện thoại thông minh VN, sẽ sẵn sàng gặt hái thành công trong thị trường đầy màu mỡ này.

Sẵn sàng hồi phục trong giai đoạn 2024-26 sau khó khăn trong năm 2023

DGW đang đối mặt với một năm đầy thách thức trong năm 2023 khi tiêu dùng người dân suy giảm và sự thắt chặt tài chính tiêu dùng đối với sản phẩm không thiết yếu. Chúng tôi ước tính doanh thu/LN ròng của DGW sẽ giảm 2,8%/28,9% svck trong năm 2023, trước khi quay trở lại chu kỳ tăng trưởng từ 2024. Trong 2024-26, khi nhu cầu ICT phục hồi, đặc biệt là các sản phẩm của Xiaomi và Apple, kết hợp với việc DGW mở rộng sang các mảng kinh doanh khác, như sản phẩm thiết bị gia dụng (Whirlpool, Xiaomi...), hàng tiêu dùng (nước giải khát) và thiết bị công nghiệp thông qua sáp nhập Achison, sẽ giúp tăng trưởng doanh thu/LN ròng của DGW có thể đạt 11,9% /23,3% mỗi năm trong giai đoạn 2024-26.

LUẬN ĐIỂM ĐẦU TƯ

Thị trường tiêu dùng Việt Nam là một thị trường tiềm năng trong thời gian tới nhờ vào 1) dân số trên 100 triệu người và dân số trẻ với 70% dưới 35 tuổi, 2) trong đó phần lớn giới trẻ nắm bắt xu hướng công nghệ cùng với 3) sự phát triển của thương mại điện tử và 4) sự mở rộng của tầng lớp trung lưu, đang kích thích nhu cầu của nhiều loại sản phẩm từ điện tử tiêu dùng đến thiết bị gia dụng. Theo Euromonitor, những yếu tố này dự kiến sẽ giúp tốc độ tăng trưởng doanh thu các sản phẩm này bền vững là 6% -10% mỗi năm trong giai đoạn 2023-26. Do đó, DGW, doanh nghiệp chuyên phân phối hàng điện tử tiêu dùng và thiết bị gia dụng, được kỳ vọng sẽ tăng trưởng tốt trong những năm tới, bất chấp những biến động kinh tế vĩ mô bất lợi đã tác động tiêu cực đến kết quả hoạt động của DGW trong năm 2023.

DGW đã xây dựng được hệ thống phân phối mạnh với thị phần ICT dẫn đầu về doanh thu với sự tăng trưởng vượt bậc về doanh thu và LN ròng trong 5 năm qua, đạt tốc độ tăng trưởng kép lần lượt là 38,6%/57,6%. Trong 2 năm gần đây, DGW đã ký hợp đồng phân phối sản phẩm với nhiều thương hiệu tiềm năng như Apple (từ cuối năm 2020), Whirlpool và Joyong trong ngành hàng gia dụng, hàng tiêu dùng với ABInBev và thiết bị công nghiệp thông qua sáp nhập Achison. Đây sẽ là chất xúc tác tăng trưởng cho DGW trong giai đoạn tiếp theo của tiêu dùng Việt Nam. Ước tính doanh thu/lợi nhuận ròng của DGW sẽ duy trì tăng trưởng mạnh trong giai đoạn 2024-26 ở mức 11,9%/23,3%/năm sau khi giảm mạnh trong năm 2023.

sóng gió của ngành hàng tiêu dùng kể từ Q4/22 đã được phản ánh vào giá của DGW với mức giảm gần 60% kể từ mức đỉnh vào tháng 4/2022. Với mức giá hiện tại là 36.200 đồng/cổ phiếu, tương đương P/E 2023-24 10,0 lần là một cơ hội tốt để nắm giữ để chuẩn bị cho một chu kỳ tiêu dùng mới kể từ năm 2024.

Tiềm năng tăng giá: 1) nhu cầu các sản phẩm ICT cao hơn mong đợi, đặc biệt là Xiaomi hoặc Apple hoặc máy tính xách tay & máy tính bảng và 2) khả năng mở rộng các thương hiệu mới tốt hơn kỳ vọng, đặc biệt là khi có thể tìm thấy một thương hiệu tốt như Xiaomi và Apple.

Rủi ro giảm giá: 1) nhu cầu sản phẩm ICT thấp hơn dự phóng 2) mở rộng thương hiệu mới ít hơn dự kiến và 3) chấm dứt phân phối các sản phẩm, đặc biệt là Xiaomi hay Apple.

TÌM HIỂU CHI TIẾT VỀ DGW

Hai thập kỷ trở thành nhà phân phối ICT lớn nhất

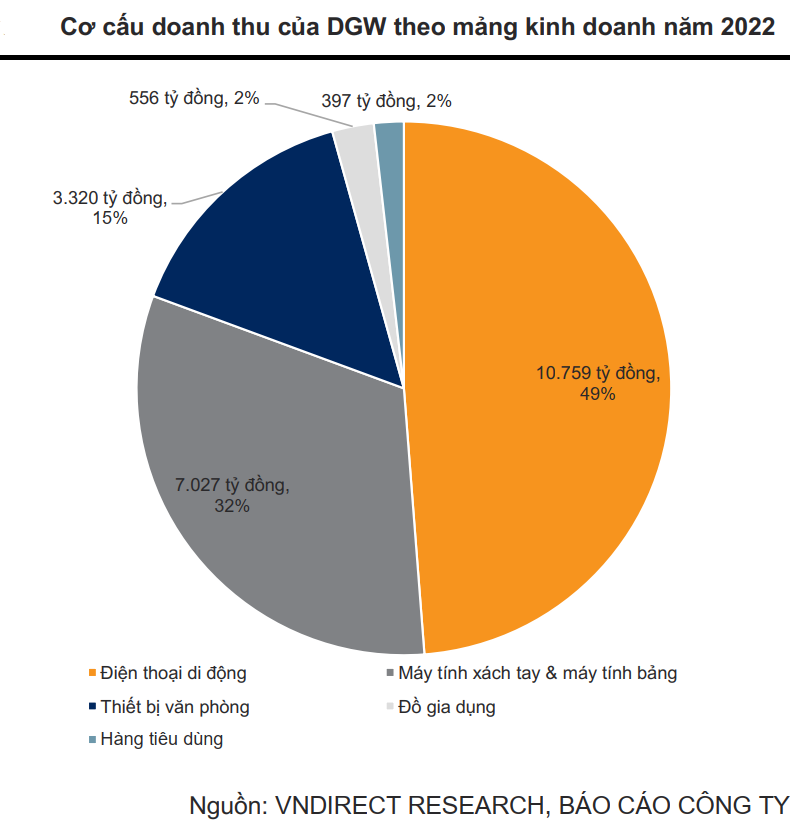

DGW là công ty phân phối được thành lập năm 1997 và niêm yết trên Sở Giao dịch Chứng khoán TP.HCM từ năm 2015. Hiện nay, DGW đang phân phối các sản phẩm trong lĩnh vực ICT (máy tính xách tay & máy tính bảng, điện thoại di động), thiết bị văn phòng và hàng tiêu dùng với các thương hiệu lớn trên toàn cầu. DGW hiện đang phân phối hơn 30 thương hiệu, có thể kể đến những thương hiệu nổi bật gồm Xiaomi và Apple ở mảng điện thoại di động, HP & Asus ở mảng Laptop & máy tính bảng hay Logitech ở mảng Thiết bị văn phòng.

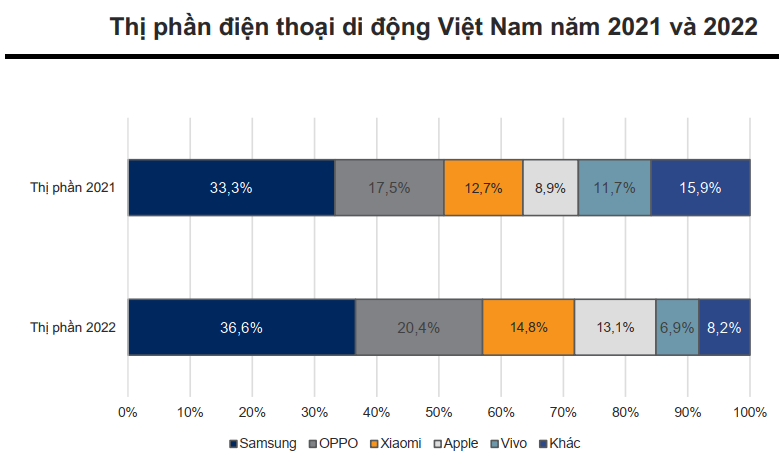

Mặc dù DGW không còn là nhà phân phối độc quyền sản phẩm Xiaomi tại Việt Nam kể từ T1/22, sau khi FPT Synnex trở thành nhà phân phối thứ 2 của thương hiệu này, tuy nhiên, với mạng lưới phân phối lớn và chất lượng dịch vụ tốt, DGW sẽ duy trì việc nắm giữ hơn 80% thị phần của Xiaomi tại thị trường Việt Nam trong 3 năm tới.

Đối với sản phẩm Apple, với thị phần đạt 13,1% (+23,6% svck) vào năm 2022. Apple sẽ là động lực chính cho tăng trưởng của DGW trong giai đoạn 2023-26, ở mức tăng 14% hàng năm và đóng góp 22,4-23,6% vào doanh thu của DGW, vượt doanh thu của Xiaomi.

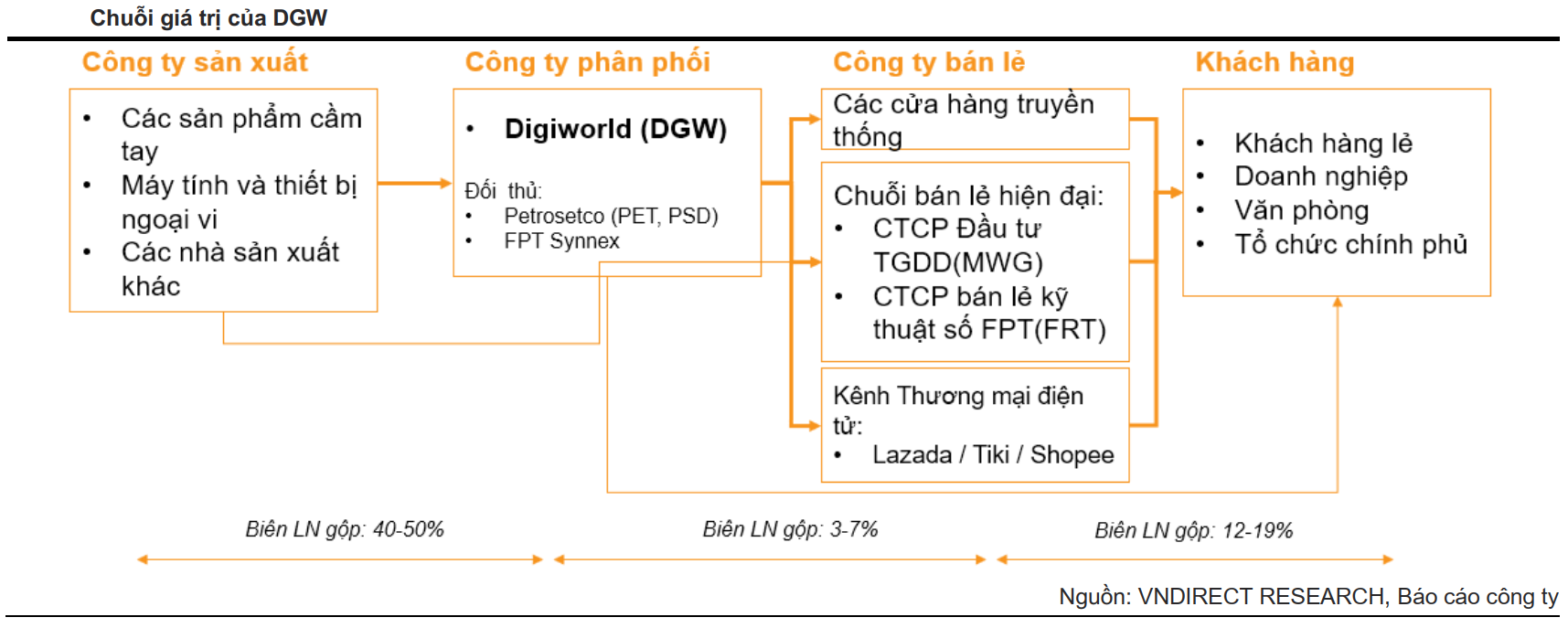

DGW cung cấp dịch vụ phân phối toàn diện, gọi là MES (Market Expansion Services) cho các nhãn hàng, với 5 dịch vụ từ nghiên cứu thị trường, phân phối, marketing & bán hàng, thương mại điện tử đến hậu mãi. Nói đơn giản hơn, DGW cung cấp dịch vụ toàn diện và chất lượng so với các nhà phân phối cùng ngành như PET, FPT Synnex.

Hiện DGW đang triển khai MES cho khoảng 40% các hợp đồng mà DGW đã ký kết. Với dịch vụ MES, DGW có thể thu hút, mở rộng tệp khách hàng mới và tạo sự trung thành của những khách hàng này khi họ muốn gia nhập thị trường Việt Nam, tạo giá trị gia tăng cho DGW đối với khách hàng mới.

Câu chuyện thành công của MES chính là Xiaomi, công ty mà DGW đã cung cấp dịch vụ MES cho Xiaomi và xây dựng mạng lưới phân phối cho Xiaomi từ con số 0 đến Top 3 về thị phần điện thoại thông minh tại Việt Nam với khoảng 15% thị phần vào năm 2022.

DGW đạt mức tăng trưởng doanh thu mạnh mẽ trong giai đoạn 2018-22 với tăng trưởng kép 38,6% và đạt 22.107 tỷ đồng trong năm 2022. Lợi nhuận sau thuế của DGW cũng đạt tốc độ tăng trưởng kép là 57,6% trong giai đoạn 2018 – 2022.

Cam kết mạnh mẽ từ ban lãnh đạo của DGW

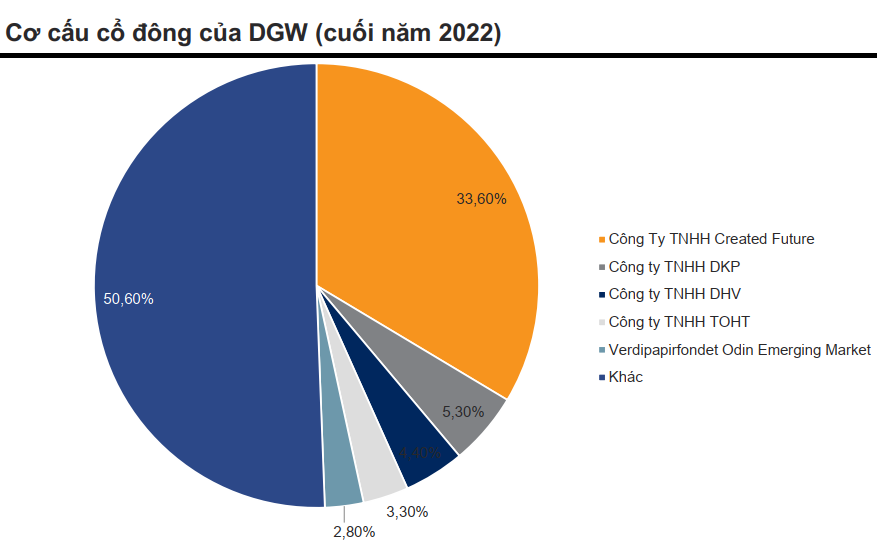

Chủ tịch HĐQT Đoàn Hồng Việt là người đứng đầu DGW kể từ khi thành lập và vẫn là cổ đông lớn nhất của công ty. Ban lãnh đạo sở hữu 46,6% cổ phần của DGW. Đà tăng trưởng của DGW gắn liền với lợi ích của HĐQT, là điểm mạnh để DGW.

Các cổ đông lớn nội bộ bao gồm Công ty TNHH Created Future (Công ty mẹ của TGĐ), Công ty TNHH DKP (Đặng Kiên Phương – TGĐ kiêm TV HĐQT), Công ty TNHH DHV (Đoàn Hồng Việt – Chủ tịch HĐQT), Công ty TNHH TOHT (Tô Hồng Trang – Phó TGĐ kiêm TV HĐQT).

Bảng cân đối kế toán

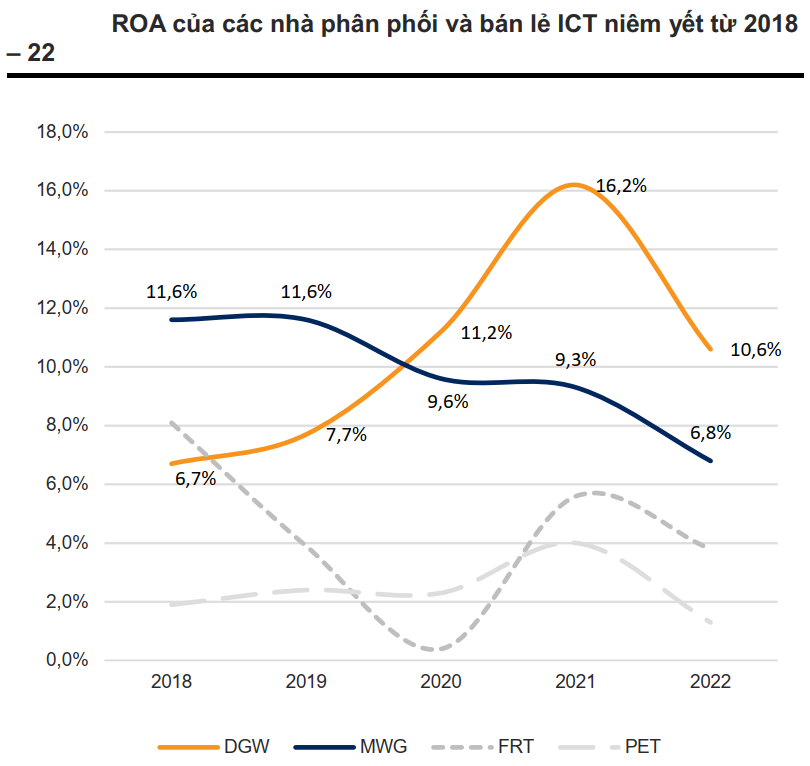

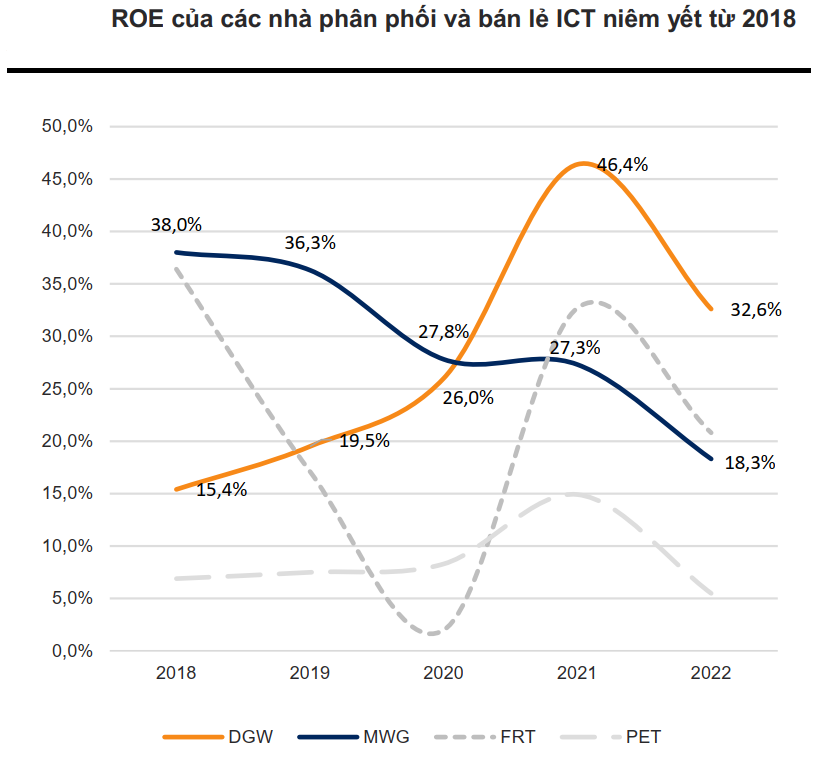

Xét về khả năng sinh lời, ROA và ROE của DGW đều vượt trội so với các nhà phân phối và bán lẻ khác trên thị trường. Trong đó, ROA năm 2022 của DGW đạt 10,6%, cao hơn MWG, FRT, PET lần lượt là 6,8%, 3,8% và 1,3%. ROE 2022 của DGW đạt 32,6%, cao hơn so với 20,8%, 18,3% và 5,5% của FRT, MWG và PET.

Những xu hướng thời gian tới của ngành

Lộ trình tắt mạng 2G và sự phát triển của mạng 5G đẩy nhanh quá trình chuyển đổi từ điện thoại phổ thông sang điện thoại thông minh. Bộ TT&TT yêu cầu dừng công nghệ 2G/3G từ năm 2024. Hiện tại với 24 triệu thuê bao 2G đang sử dụng điện thoại phổ thông và giả định chuyển dịch sang phân khúc smartphone tầm trung đến bình dân (3-10 triệu đồng/chiếc), tương đương 72 nghìn tỷ đồng quy mô thị trường, sẽ làm tăng nhu cầu đối với các sản phẩm từ trung cấp đến bình dân và có thể Xiaomi sẽ hưởng lợi nhiều nhất. Do đó, DGW sẽ được hưởng lợi nhiều nhất khi chiếm thị phần hơn 80% trong việc phân phối các sản phẩm Xiaomi tại Việt Nam.

Hạn chế hàng xách tay tạo lợi thế cho các nhà phân phối chính hãng: Nghị định 98/2020/NĐ-CP của Chính phủ siết chặt hàng xách tay vào Việt Nam sẽ hỗ trợ các nhà phân phối ủy quyền chính hãng.

Các mảng kinh doanh khác

Whirlpool: tay chơi mới trên thị trường đồ gia dụng Việt Nam: Whirlpool là tập đoàn nổi tiếng của Mỹ được thành lập năm 1911 với nền tảng và kinh nghiệm kinh doanh trong ngành đồ gia dụng hơn 110 năm. Tập đoàn Whirlpool sản xuất và tiếp thị các thiết bị gia dụng như thiết bị giặt là, tủ lạnh, thiết bị điều hòa không khí, thiết bị nấu ăn, máy rửa bát, máy trộn và các thiết bị gia dụng nhỏ khác.

DGW đã ký kết thỏa thuận hợp tác chiến lược với Tập đoàn Whirlpool, theo đó DGW sẽ trở thành đối tác độc quyền triển khai MES cho thiết bị gia dụng Whirlpool từ cuối năm 2021 để thâm nhập thị trường điện tử Việt Nam với quy mô thị trường khoảng 2,4 tỷ USD.

Ngoài Whirlpool, DGW tiếp tục phát triển thị trường cho các sản phẩm gia dụng Xiaomi, nổi bật là sản phẩm Xiaomi TV đã ra mắt từ Q2/22.

Giai đoạn 2023-2026, đóng góp từ 4,3-5,8% vào tổng doanh thu của DGW.

Sáp nhập Achison để mở rộng mạng lưới phân phối sang thiết bị công nghiệp: Cuối năm 2022, DGW cũng hoàn tất việc nâng tỷ lệ sở hữu lên 60% tại Achison, công ty chuyên phân phối các sản phẩm bảo hộ lao động và thiết bị công nghiệp như: Đồng phục bảo hộ, thiết bị vệ sinh thiết bị phòng, đá mài, đá cắt, máy đánh bóng, v.v.

Sản phẩm tiêu dùng: Thai InBev là thương hiệu tiềm năng mới cho DGW: Năm 2023, DGW gia nhập ngành đồ uống với các sản phẩm bia nhập khẩu từ tập đoàn ABInBev như Budweiser, Corona, Beck, … Mảng này sẽ đóng góp từ 2,8% - 4,9% doanh thu của DGW trong giai đoạn 2023-26.

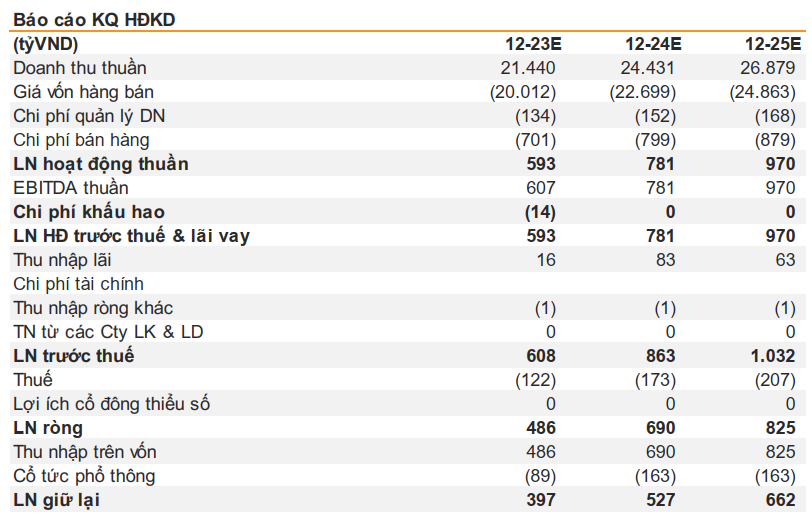

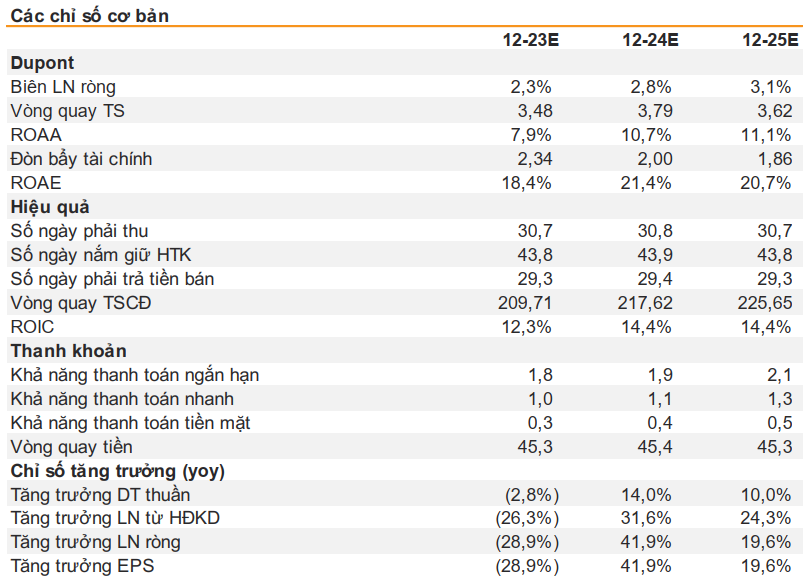

Dự phóng năm 2023-24