Công ty Cổ phần Tập đoàn Hóa chất Đức Giang - DGC

Nhà máy mới hỗ trợ tăng trưởng trung hạn - định giá hấp dẫn

VCSC nâng dự báo EBITDA chủ yếu do đưa nhà máy DGC vừa mua lại vào trong dự phóng. Nhà máy này sẽ nâng công suất photpho vàng (P4) của DGC thêm 17%.

Tính từ đầu năm, giá của từng dòng sản phẩm chính của DGC và nguyên liệu đầu vào đã giảm khoảng 20%. Tuy nhiên, DGC sẽ bắt đầu ghi nhận giảm chi phí nhờ nguồn quặng apatit giá rẻ từ nhà cung cấp mới trong quý 2/2023, mà VCSC cho rằng sẽ bù đắp cho ảnh hưởng từ mức giảm chênh lệch giá đối với lợi nhuận.

Trong năm 2023, VCSC dự báo LNST sau lợi ích CĐTS sẽ giảm 42% do nhu cầu giảm sẽ ảnh hưởng đến giá bán trung bình (ASP) và sản lượng bán hàng. ASP dự phóng năm 2023 của VCSC tương đương 85% ASP quý 1/2023.

Tuy nhiên, DGC có định giá hấp dẫn với P/E cốt lõi dự phóng các năm 2023/2024 lần lượt là 6,4 lần/5,5 lần so với P/E trượt trung bình 5 năm của DGC và trung vị các công ty cùng ngành lần lượt là 8,4 lần và 13,9 lần.

Rủi ro đối với quan điểm tích cực của VCSC: Chênh lệch giá thị trường giảm mạnh hơn dự kiến; thay đổi chính sách xuất khẩu photpho; rủi ro triển khai của dự án Nghi Sơn sắp tới, sự cố môi trường tiềm ẩn có thể làm gián đoạn hoạt động.

Yếu tố hỗ trợ: Những phát triển tích cực tiềm năng trong dự án Nghi Sơn bắt đầu xây dựng vào giữa năm 2023 hoặc dự án boxit được phê duyệt quy hoạch quốc gia về khai thác khoáng sản

Mảng hóa chất photpho công nghiệp (IPC)

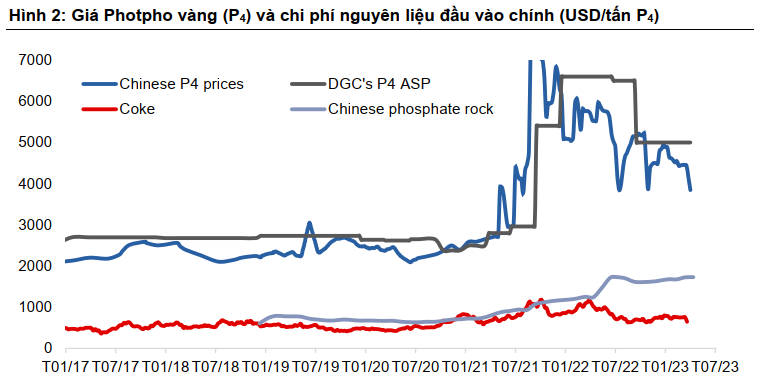

Nhu cầu suy yếu đối với phần lớn các mục đích sử dụng. Sau khi nhu cầu chững lại từ khách hàng Ấn Độ, nhu cầu của khách hàng Đông Á cũng giảm – đây là nhóm khách tiêu thụ P4 cho ứng dụng cao cấp.

Doanh thu quý 1/2023 của Samsung Electronics giảm 19% YoY và công ty dự kiến sẽ duy trì sản lượng chip ở mức thấp trong ngắn hạn. VCSC ước tính ASP của photpho vàng (P4) của DGC đã giảm xuống còn 4.700 USD/tấn vào cuối quý 1/2023 so với mức đỉnh vào giữa năm 2022 là 6.700 USD/tấn. Để bù đắp một phần mức giảm doanh thu P4, DGC đã tăng cường xuất khẩu axit photphoric nhiệt (TPA) — đặc biệt là sang Mỹ — nhờ đa dạng hóa chuỗi cung ứng ra khỏi Trung Quốc.

Photphat nông nghiệp (AP)

Nhu cầu thấp khiến giá giảm; sản lượng ổn định. Theo Hiệp hội Phân bón Quốc tế, lượng sử dụng phân lân toàn cầu năm 2022 giảm 9% so với năm 2020 do giá phân bón cao kéo dài; tuy nhiên, giá phân bón có thể phục hồi 4% YoY vào năm 2023 do giá phân bón đã điều chỉnh từ năm 2022. Tuy nhiên, VCSC điều chỉnh giảm 10% trong dự báo doanh số bán hàng của AP trong năm 2023 do doanh số bán hàng của quý 1/2023 thấp hơn kỳ vọng của VCSC do kết quả này chỉ đạt mức ổn định so với quý 4/2022.

DGC đã mua lại đối thủ cạnh tranh trong nước, giúp nâng tăng trưởng trung hạn.

DGC đã mua lại CTCP Phốt pho 6 với giá 27 triệu USD. Định giá của thương vụ mua lại này là P/E tối đa 3 lần, dựa trên ước tính của VCSC về lợi nhuận tiềm năng của DGC ghi nhận từ nhà máy mới này. VCSC cho rằng thương vụ mua lại được thực hiện là do giá P4 giảm, gây khó khăn về tài chính cho công ty được mua lại. Công suất P4 của Photpho 6 là 10.000 tấn/năm — tương đương 1/6 công suất của DGC. VCSC lưu ý rằng tỉnh Lào Cai — trung tâm P4 duy nhất của Việt Nam - không còn phê duyệt các dự án P4 mới. Nhờ thương vụ mua lại này, VCSC nâng dự báo tổng doanh số bán IPC giai đoạn 2024-2025 lên thêm 13%. Trong năm 2023, VCSC dự phóng nhà máy này sẽ ghi nhận đóng góp thấp vào KQKD do nhu cầu yếu và do DGC cần tối ưu hóa để cải thiện hiệu quả chi phí.

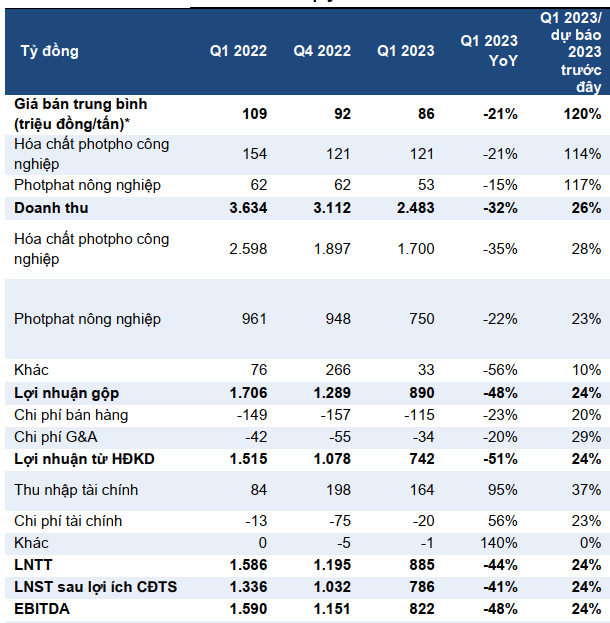

Tình hình tài chính Quý I - 2023

Lợi nhuận giảm do chênh lệch giá thị trường giảm

VCSC ước tính doanh thu P4 gần như giảm một nửa trong khi doanh thu TPA tăng mạnh trên 50% YoY

VCSC ước tính doanh thu bán axit photphoric trích ly (WPA) và phân bón giảm trong khi phụ gia thức ăn duy trì đi ngang YoY.

Thu nhập tài chính sẽ tăng nhờ số dư tiền mặt lớn hơn và lãi suất tiền gửi cao hơn.

Triển vọng năm 2023

Nhu cầu thị trường duy trì kém tích cực

Hóa chất photpho công nghiệp

Sản lượng bán hàng dự báo giảm 15% YoY do nhu cầu yếu cho phần lớn các mục đích sử dụng. VCSC kỳ vọng DGC sẽ chuyển dịch cơ cấu sản phẩm sang TPA do mảng này giành được nhiều thị phần – đặc biệt tại Mỹ - trong bối cảnh đa dạng hóa chuỗi cung ứng ra khỏi Trung Quốc.

Theo ban lãnh đạo, DGC sẽ tập trung vào mảng P4 và TPA trong ngắn hạn, tạm dừng các dòng sản phẩm mới cho thị trường ngách như photpho đỏ và photpho pentaoxit.

Photphat nông nghiệp

Điều chỉnh giảm chủ yếu do sản lượng tiêu thụ thấp. Sản lượng bán dự phóng của VCSC đi nâng so với mức cơ sở thấp trong năm 2022 (giảm từ mức tăng 10% YoY trong dự báo trước đây).

Giá vốn hàng bán

VCSC điều chỉnh giảm dự báo lượng tiêu thụ quặng apatit và lưu huỳnh trong sản xuất do VCSC điều chỉnh giảm giả định sản lượng phát photphat nông nghiệp.

Điện

VCSC dự báo chi phí tiêu thụ điện gần như đi ngang bất chấp sản lượng bán hàng yếu do giá điện tăng so với cùng kỳ.

Khác

VCSC giả định giá than cốc, lưu huỳnh và amoniac đầu vào sẽ điều chỉnh mạnh

Nguyễn Phi tổng hợp