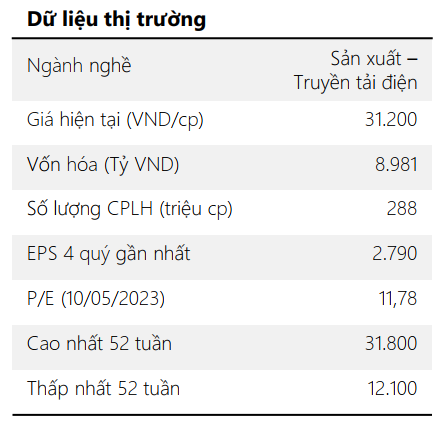

Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch 2 - NT2

Tổng quan

Tổng Công ty Điện lực Dầu khí Nhơn Trạch 2 – NT2 là nhà máy điện khí quan trọng và hiện đại bậc nhất trong khu vực phía Nam với công suất 750 MW, sản lượng điện phát hàng năm đạt trên 4,5 tỉ kWh. Nhà máy có vị trí đắc địa thuộc khu trung tâm công nghiệp Nhơn Trạch – Đồng Nai, khu vực kinh tế trọng điểm của khu vực Đông Nam Bộ và tiêu thụ điện nhiều nhất Việt Nam. Tính đến hết năm 2022, nhà máy đã phát lên lưới điện quốc gia 51,8 tỷ kWh kể từ lúc vận hành.

Câu chuyện doanh nghiệp

Lợi nhuận chững lại trong ngắn hạn

Trong năm 2023, NT2 sẽ tiến hành đại tu nhà máy, thường mất khoảng 40 - 45 ngày, khiến sản lượng huy động giảm trong thời gian này. DSC kỳ vọng sản lượng 2023 sẽ chỉ giảm nhẹ và đạt xấp xỉ 4.000 triệu kWh. Tỉ trọng Qc/Qm (sản lượng hợp đồng/ sản lượng điện bán trên thị trường cạnh tranh) sẽ giữ nguyên như mức 2022 đạt tỷ lệ 85%/15%.

DSC dự kiến doanh thu và lợi nhuận của NT2 trong năm sẽ giảm nhẹ và hồi phục trong năm 2024.

Dòng tiền kinh doanh ổn định và kỳ vọng tỷ suất cổ tức cao

NT2 không còn khoản nợ nước ngoài, kết quả kinh doanh của doanh nghiệp hiện nay không bị ảnh hưởng biến động chênh lệch tỷ giá cũng như biến động về lãi suất. DSC kỳ vọng doanh nghiệp duy trì cổ tức bằng tiền mặt cao trong năm 2023-2024.

Yếu tố PV Power (công ty mẹ của NT2) đang thực hiện cụm dự án điện khí LNG Nhơn Trạch 3 và Nhơn Trạch 4 với tổng mức đầu tư trên 30.000 tỷ VND trong giai đoạn 2022-2024. Qua đó, hiện trạng PV Power đang cần vốn. Do đó, nhiều khả năng NT2 sẽ gia tăng tỷ lệ cổ tức trong các năm tới

Hưởng lợi từ yếu tố thời tiết

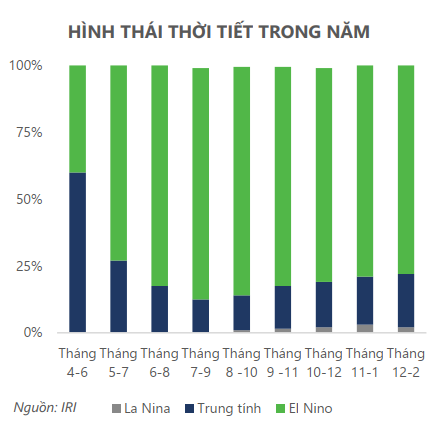

Trong năm 2023, nhu cầu điện ở Việt Nam được dự báo sẽ tăng cao, vào khoảng 9 – 10% trong giai đoạn 2022 – 2027. Đây là động lực thúc đẩy tăng trưởng sản lượng tích cực cho NT2. Mô hình dự báo chu kỳ thời tiết mới nhất của ENSO (tháng 4) xác nhận chu kỳ El Nino sẽ bắt đầu có hiệu ứng từ giữa năm 2023 với xác xuất đã tăng từ 55% trong tháng 5, tăng dần tới cuối năm. Thủy điện sẽ bị giảm sản lượng do dòng chảy từ sông sẽ giảm đáng kể do El Nino.

Ngoài ra, giá bán điện năng lượng tái tạo đang ở mức cao hơn so với nhiệt điện và thuỷ điện, ưu tiên huy động sản lượng điện của EVN ước tính sẽ giảm ở nhóm ngành này. Qua đó, dự báo triển vọng mảng điện khí, cụ hơn thể là NT2 sẽ khởi sắc hơn trong tương lai.

Hưởng lợi từ nguyên liệu đầu vào

Giá dầu Brent được dự báo tiếp tục xu hướng giảm, có thể về mốc 85 USD/thùng trong 2023. Giá khí đầu vào của NT2 neo theo giá dầu Singapore FO, có xu hướng tương tự dầu Brent. Điều này sẽ hỗ trợ giá bán điện bình quân của của các doanh nghiệp điện khí trên thị trường cạnh tranh giảm giá bán giảm sẽ phần nào giảm tải đi áp lực cạnh tranh giá của NT2 trong thời gian tới. Thêm vào đó, giá bán điện khí đang có tính cạnh tranh hơn và rẻ hơn nhiều so với các nhà máy điện than nhập khẩu. Đồng thời, điện khí vẫn đóng vai trò quan trọng, là nguồn điện chạy nền đảm bảo tính đầy đủ của hệ thống cũng như hưởng lợi từ giá trung bình trên thị trường điện cạnh tranh (giá CGM) neo cao. Giá khí giảm cũng khiến biên lợi nhuận của NT2 cải thiện.

Tình hình kinh doanh

Doanh thu khả quan từ tăng sản lượng và giá thị trường

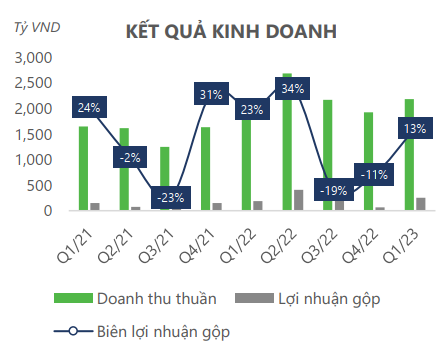

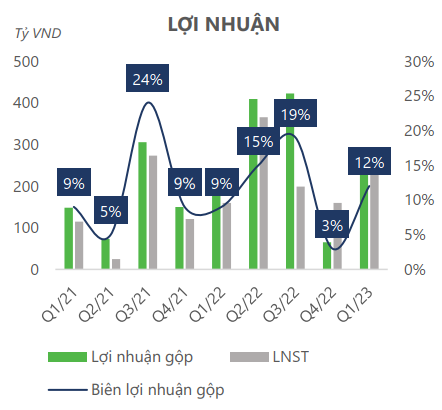

Doanh thu của NT2 trong quý I/2023 đạt 2.182 tỷ đồng, tăng trưởng 8,9% YoY và lợi nhuận gộp đạt gần 252 tỷ đồng, tăng trưởng 36% YoY. Lợi nhuận gộp của NT2 tăng mạnh trong quý I đến từ tăng sản lượng điện (+8% YoY), giá thị trường điện (CGM) tăng gần 11% YoY. Ngoài ra, giá khí nguyên liệu đầu vào giảm 5% so với quý I/2022

Sản lượng sản xuất tăng

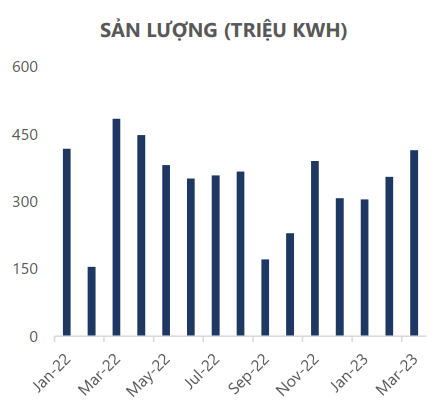

Sản lượng điện của NT2 tăng dần trong quý I, đạt tổng cộng 1.074 triệu kWh. Sản lượng quý I đạt 26% sản lượng sản xuất kế hoạch cả năm (4,1 tỷ kWh). Sản lượng sản xuất của NT2 ước tính tiếp tục tăng trong quý II đến thời gian đại tu nhà máy.

DSC nhận định có nhiều khả năng xảy ra tình trạng thiếu điện nhẹ của Việt Nam trong năm 2023 khiến công suất nền của NT2 sẽ có đà tăng trưởng từ 4 - 5% trong năm 2023. Ước tính giá điện trên thị trường cạnh tranh (CGM) tăng nhẹ 5 - 8%, dựa trên giá khí và giá than có nhiều khả năng bật trở lại vào thời điểm cuối năm.

Lợi nhuận khả quan trở lại

Lợi nhuận sau thuế của NT2 đạt hơn 233 tỷ đồng trong quý I/2023, tăng hơn 46% YoY. Biên lợi nhuận sau thuế của doanh nghiệp cải thiện mạnh mẽ ở mức 11%. Lợi nhuận sau thuế quý I đạt 49% so với kế hoạch năm (473 tỷ đồng). Kế hoạch đại tu của NT2 sẽ diễn ra trong tháng 9 và tháng 10, do đó dự kiến lỗ ít nhất 180 tỷ đồng. Để bù đắp cho các tháng có Qc thấp, NT2 đặt mục tiêu nửa đầu năm phải đạt được 450 – 500 tỷ đồng lợi nhuận, riêng quý I/2023, công ty đã ghi nhận 230 tỷ đồng lợi nhuận, tăng 44% so với cùng kỳ năm ngoái.

DSC nhận định lợi nhuận năm 2023 sẽ kém khả quan và phục hồi mạnh vào năm 2024. NT2 tiến hành đại tu lần II đợt cuối năm nên phân bổ sản lượng điện hợp đồng (Qc) theo các tháng chưa phù hợp gây ảnh hưởng hơi khó khăn cho hoạt động sản xuất kinh doanh. Bên cạnh đó, suất hao nhiệt tăng cao do thường xuyên chạy ở mức tải thấp và thường xuyên lên xuống máy làm tăng chi phí và rủi ro trong vận hành.

Định giá & Dự phóng

Thông tin cổ tức

Từ 2018 đến 2023, tỷ lệ chi trả cổ tức tiền mặt của NT2 trung bình đạt mức gần 2.500 VND mỗi năm, đạt 8,9% so với thị giá ngày 10/05/2023. Doanh nghiệp chốt quyền nhận cổ tức trong quý I/2023 một phần, phần còn lại được dự kiến chi trả vào cuối năm. Tỷ lệ cổ tức của NT2 khá đều đặn và mang lại tỷ suất lợi nhuận khá khả quan so với lãi suất gửi ngân hàng.

Định giá

NT2 đang được giao dịch ở mức PE 8,7x và EV/EBITDA 5,6x (tại mức giá đóng cửa ngày 10/05/2023) thấp hơn mức trung bình 3 năm (PE 11,42 và EV/EBITDA 6,1x).

Dự phóng kết quả kinh doanh

DSC ước tính doanh thu và lợi nhuận sau thuế của NT2 đạt lần lượt là 8.932 tỷ (+2% YoY) và 684 tỷ (-23% YoY). Lợi nhuận tăng trưởng âm đến từ doanh nghiệp sẽ phải chịu chi phí đại tu, bảo dưỡng nhà máy ở cuối quý III, đầu quý IV

Rủi ro

Tích cực: Có khả năng hoàn nhập dự phòng, hưởng lợi trực tiếp từ giá bán điện thương phẩm tăng. Sau QHDD8, các loại hình điện khác ngoài thủy điện đều dc ưu tiên huy động.

Tiêu cực: NT2 có kế hoạch đại tu nhà máy cuối năm. Giá nguyên liệu đầu vào được dự báo tăng ở cuối năm.

Nguyễn Phi tổng hợp