Giá HRC đã tạo đáy - Xu hướng phục hồi biên lợi nhuận gộp NKG và HSG trong 2H 2023 – 2024

Cập nhật kết quả kinh doanh quý 2.2023

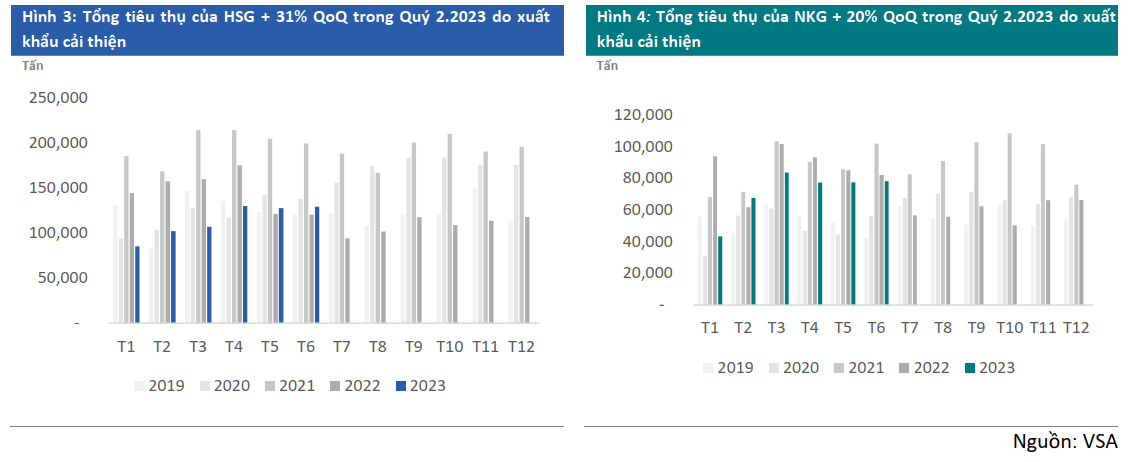

Sản lượng tiêu thụ - khả quan nhờ xuất khẩu tốt

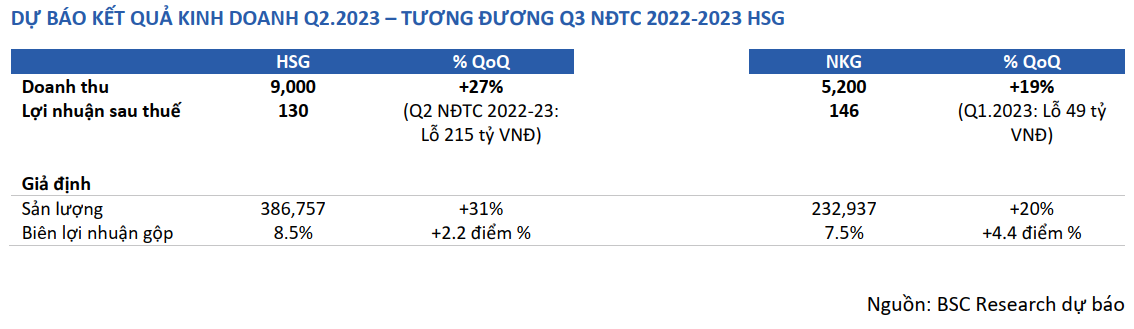

Trong Quý 2.2023, sản lượng tiêu thụ +20-30% QoQ chủ yếu nhờ xuất khẩu tốt. Dựa trên số liệu T4 + T5, BSC dự báo sản lượng tiêu thụ của HSG đạt 387,000 tấn (-7% yoy) và của NKG đạt 233,000 tấn (-10% yoy). So với Q1, sản lượng tiêu thụ cải thiện +20% - 30% QoQ đến từ 2 yếu tố:

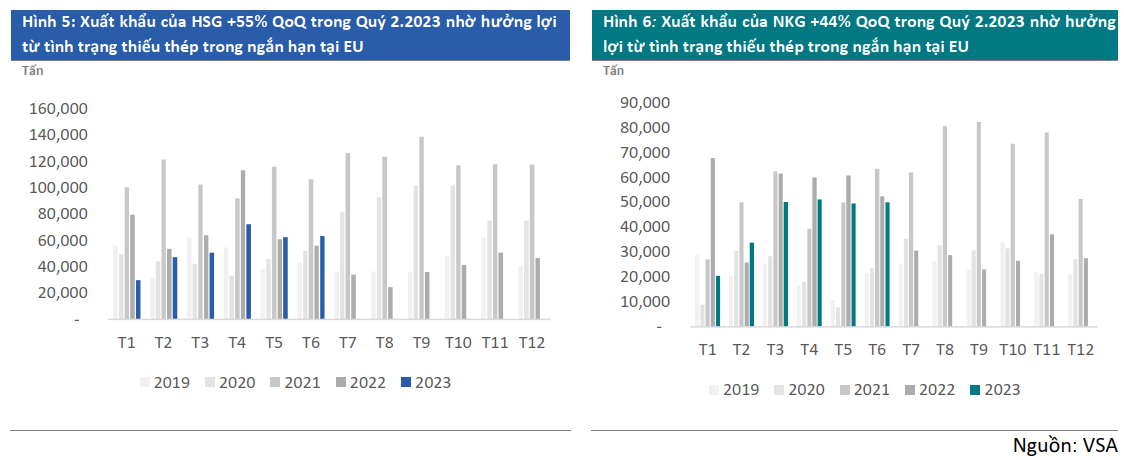

- Xuất khẩu + 40-50% QoQ. BSC cho rằng sự cải thiện các đơn hàng mang tính ngắn hạn/mùa vụ và đến từ việc các nhà máy thép tại EU, Mỹ cắt giảm sản lượng, gây ra tình trạng thiếu hụt thép trong ngắn hạn, và giúp các doanh nghiệp tôn mạ tại Việt Nam ghi nhận sản lượng xuất khẩu tốt trong Quý 2.

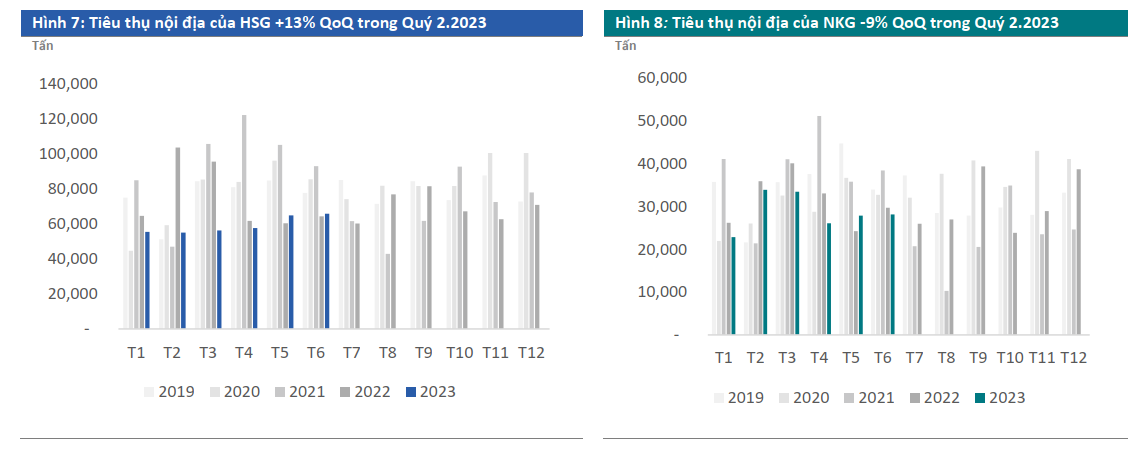

- Nội địa (HSG +13% QoQ, NKG -9% QoQ). So với NKG, sản lượng thép nội địa của HSG cải thiện mạnh mẽ hơn nhờ (1) sở hữu hệ thống đại lý lớn hơn, (2) tâm lý đại lý mua vào khi giá thép giảm về mức đáy.

Sang Quý 3.2023, BSC cho rằng sản lượng tiêu thụ tôn mạ giảm nhẹ

- Xuất khẩu giảm. Như đã phân tích kể trên, BSC cho rằng sự cải thiện đơn hàng mang tính ngắn hạn. Tại Tháng 5 – Tháng 6, qua trao đổi với đại lý tại Việt Nam và Ấn Độ, tình hình các đơn chào hàng đi Mỹ và EU yếu. BSC cho rằng điều này sẽ ảnh hưởng tới sản lượng tiêu thụ trong nửa đầu Q3.2023. Tuy nhiên, BSC kỳ vọng mức độ giảm không quá lớn (-10-15% QoQ) do được hỗ trợ bởi sức mua của các đại lý trên toàn cầu khi thấy giá thép tạo đáy.

- Nội địa đi ngang. Theo diễn biến hằng năm, sản lượng tiêu thụ Quý 3 thường bị ảnh hưởng bởi mùa mưa. Tuy nhiên, BSC kỳ vọng sản lượng tiêu thụ nội địa trong Q3.2023 đi ngang, do (1) mức nền thấp của Quý 2, (2) nhu cầu phục hồi khi các dự án Bất động sản đang có dấu hiệu khởi động trở lại

Sản lượng tiêu thụ nhóm tôn mạ

Giá tôn mạ, ống thép – giảm do chi phí đầu vào giảm

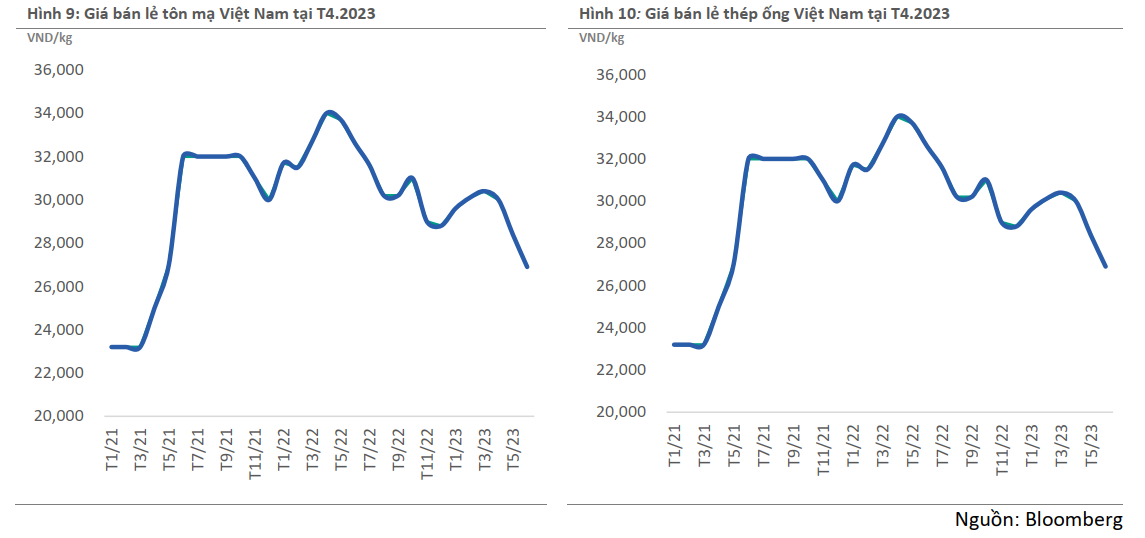

Giá tôn mạ và ống thép giảm trong Quý 2.2023 do chi phí than, quặng sắt giảm.

Trong Quý 2, giá tôn mạ -5% QoQ, thép ống – 3% QoQ. Nguyên nhân là do (1) sức cầu vẫn yếu, đồng thời (2) chi phí đầu vào giảm. Với việc giá HRC đã quay về mức đáy của tháng 11 năm 2022, BSC cho rằng giá tôn mạ, thép ống nói chung cũng đã tạo đáy trong tháng 6 – tháng 7.

Sang Quý 3, BSC kỳ vọng giá thép sẽ trong xu hướng tăng trở lại nhờ tâm lý mua vào đại lý khi giá thép tạo đáy.

Trong Quý 2.2023, biên lợi nhuận gộp kỳ vọng sẽ tiếp tục cải thiện nhờ sản lượng tăng do các đơn hàng xuất khẩu khả quan, giúp giảm bớt áp lực chi phí cố định. So sánh với HSG, BSC kỳ vọng KQKD của NKG sẽ cải thiện mạnh mẽ hơn nhờ (1) tỷ trọng xuất khẩu cao hơn có giá bán tốt hơn, và (2) mức nền thấp của quý 1 khi doanh nghiệp không hoàn nhập dự phòng hàng tồn kho.

Luận điểm đầu tư

Biên lợi nhuận gộp kỳ vọng cải thiện trong 2H.2023 nhờ (i) giá HRC tạo đáy, trong khi (ii) sản lượng phục hồi chậm.

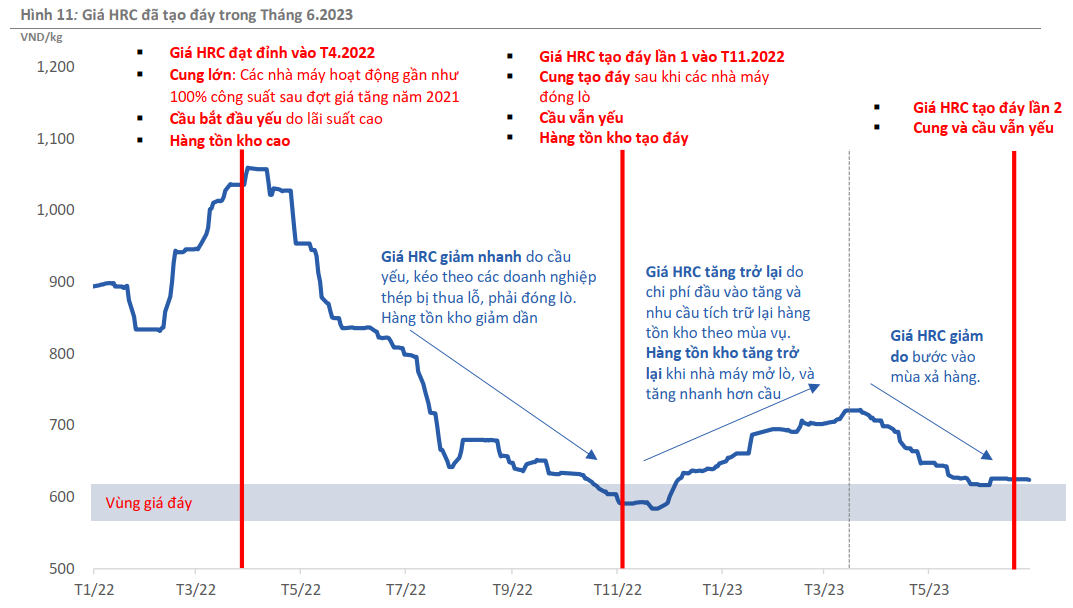

BSC cho rằng giá HRC đã tạo đáy trong Tháng 6. Tính đến cuối T6.2023, giá HRC đã quay về mức 600 USD/tấn (CFR Việt Nam), tương đương với vùng giá đáy của tháng 11.2022. BSC cho rằng đây là vùng giá cân bằng của thị trường với các dấu hiệu sau:

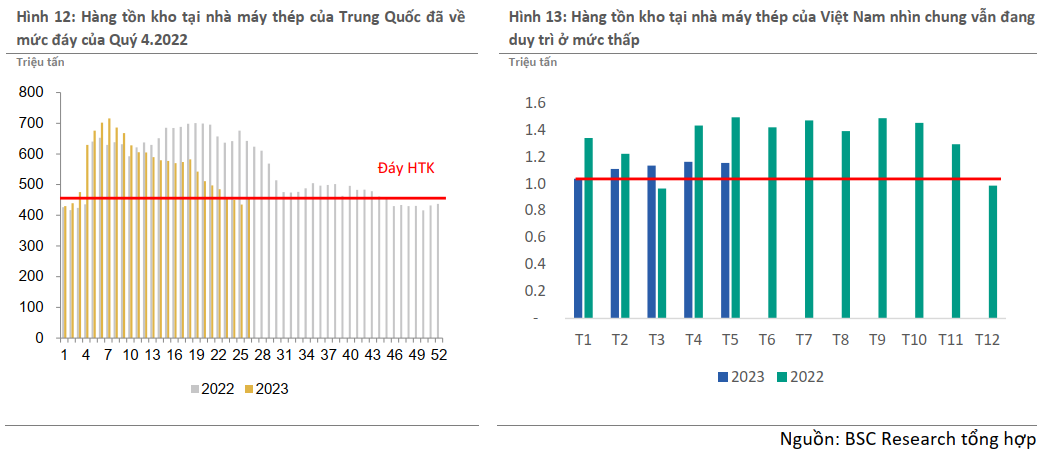

1. Nguồn cung đã tạo đáy. Tính đến T6.2023, hàng tồn kho tại các nhà máy thép ở Trung Quốc ở mức 400 triệu tấn, tương đương với Quý 4.2022. Tương tự, tại Việt Nam, nguồn cung thép nhìn chung vẫn ở mức thấp do các nhà máy như HPG, POM đóng lò hàng loạt,. . . các nhà máy như HSG, NKG cắt giảm công suất mạnh vào cuối năm 2022.

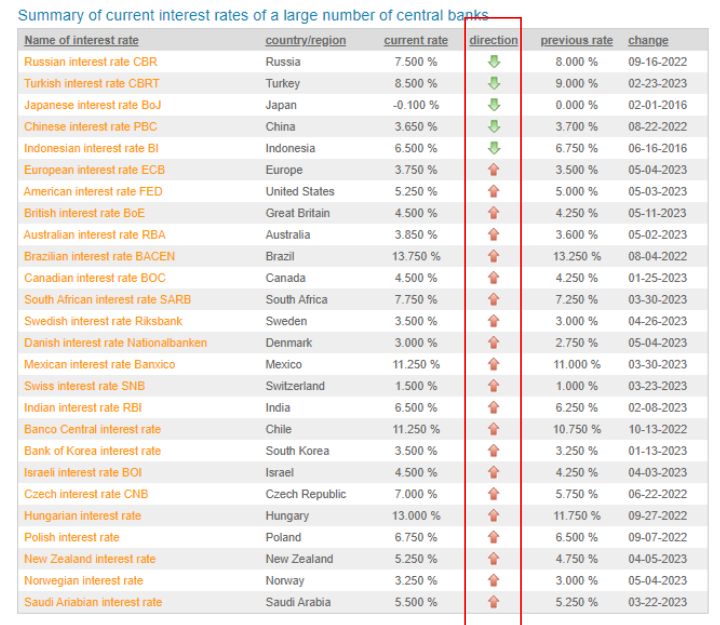

2. Nguồn cầu cũng đã tạo đáy trong 1H.2023. Với việc lãi suất tại Việt Nam và các quốc gia lớn trên thế giới đã tạo đỉnh từ Quý 2.2023 – Quý 3.2023, BSC cho rằng sản lượng tiêu thụ thép nói chung cũng đã tạo đáy trong 1H.2023.

BSC đánh giá cả nguồn cung và nguồn cầu đều đang ở mức thấp nhất của chu kỳ thép 2020 – 2023. Do đó, BSC cho rằng giá HRC đã tạo đáy trong Tháng 6 và ít có khả năng sẽ tiếp tục giảm trong Quý 3.2023. Sang 2H.2023, BSC kỳ vọng giá HRC sẽ trong xu hướng tăng giá nhẹ nhờ sức mua vào của đại lý toàn câu quay lại khi thấy (1) Giá thép giảm về vùng đáy, và (2) Chính phú Trung Quốc, và Việt Nam đưa ra các chính sách hỗ trợ thị trường Bất động sản.

Đối với triển vọng kinh doanh 2H. 2023, BSC cho rằng biên lợi nhuận gộp cải thiện sẽ là yếu tố dẫn dắt KQKD nhóm tôn mạ, trong khi sản lượng phục hồi chậm. BSC kỳ vọng biên lợi nhuận gộp cải thiện nhờ các yếu tố sau:

- Như đã phân tích kể trên, BSC cho rằng giá HRC đã tạo đáy vào Tháng 6, do đó, các doanh nghiệp tôn mạ có thể tích lũy hàng tồn kho với giá thấp hơn.

- Xu hướng giá HRC tăng trở lại trong 2H.2023 nhờ sức mua vào của đại lý quay lại khi thấy (1) Giá thép giảm về vùng đáy, (2) Chính phú Trung Quốc đưa ra các chính sách hỗ trợ thị trường Bất động sản.

- Trong khi đó, BSC cho rằng sản lượng tiêu thụ đã tạo đáy trong 1H.2023 và kỳ vọng sẽ phục hồi chậm trong 2H.2023, giúp giảm gánh nặng chi phí cố định. Với việc lãi suất tại Việt Nam và các quốc gia lớn trên thế giới đã tạo đỉnh từ Quý 2.2023 – Quý 3.2023, BSC cho rằng sản lượng tiêu thụ tôn mạ nói chung đã đạt đáy trong 1H.2023. BSC kỳ vọng nhu cầu tiêu thụ sẽ phục hồi chậm trong 2H.2023 nhờ chính sách Bất động sản đảo chiều và lãi suất hạ nhiệt.

Triển vọng 2024 kỳ vọng khả quan nhờ cả sản lượng và biên lợi nhuận gộp phục hồi khi sức mua quay lại.

Trong năm 2024, BSC kỳ vọng sản lượng tiêu thụ của HSG và NKG + 10- 15% YoY nhờ:

(1) Tiêu thụ nội địa sẽ phục hồi vào năm 2024 nhờ Bất động sản đảo chiều.

Thứ nhất, Chính phủ đã đưa ra các chính sách hỗ trợ thị trường Bất động sản từ cuối Tháng 3 – tập trung gỡ 2 nút thắt lớn nhất là pháp lý và nguồn vốn tín dụng.

Thứ hai, mặt bằng lãi suất trong nước đã hạ nhiệt. BSC kỳ vọng điều này giúp cho các dự án được tái khởi động và mở bán trong 2H.2023 -2024. (Chi tiết Tham khảo Báo cáo Ngành Quý 2.2023). Do đó, BSC kỳ vọng tiêu thụ nội địa của HSG và NKG sẽ phục hồi mạnh mẽ vào năm 2024.

(2) Xuất khẩu sẽ quay lại trở lạị từ đầu năm 2024 khi lãi suất hạ nhiệt.

Trong Quý 1.2023, mặt bằng lãi suất các quốc gia vẫn ở mức cao. Sang tháng 5, BSC nhận thấy một số quốc gia Châu Á bắt đầu chu kỳ hạ lãi suất như Indonesia, Nhật Bản, Trung Quốc, Việt Nam. Bên cạnh đó, các nền kinh tế lớn như EU được dự báo sẽ đạt đỉnh lãi suất trong Quý 3.

Do đó, BSC kỳ vọng xu hướng lãi suất hạ nhiệt sẽ diễn ra mạnh mẽ hơn trong Quý 3, từ đó giúp cho nhu cầu xuất khẩu thép có thể quay trở lại vào đầu Quý 1.2024.

Bên cạnh đó, BSC kỳ vọng biên lợi nhuận gộp tiếp tục cải thiện nhờ sức cầu quay trở lại trong năm 2024. Trong năm 2023, biên lợi nhuận gộp của các doanh nghiệp thép vẫn ở vùng đáy do sức mua yếu, đi kèm khả năng đàm phán giá của các doanh nghiệp thép của các doanh nghiệp thép ở mức thấp. Sang năm 2024, như đã phân tích kể trên, BSC kỳ vọng biên lợi nhuận gộp phục hồi nhờ sức mua quay trở lại giúp tăng khả năng đàm phán giá và giảm áp lực chi phí cố định của của doanh nghiệp thép.

Cập nhật KQKD & dự báo của nhóm tôn mạ

Cập nhật dự báo của HSG

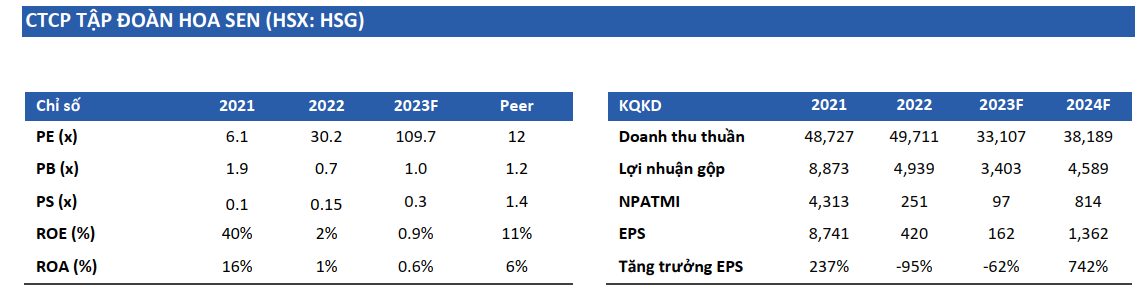

Trong năm 2023, BSC dự báo HSG ghi nhận DTT = 33,107 tỷ VND (-33% yoy), NPATMI = 97 tỷ VND (-62% yoy), tương đương EPS FWD 2023 = 162 VND/CP, P/E FWD 2023 =110x, P/B FWD 2023 = 1x.

Trong năm 2024, BSC dự báo HSG ghi nhận DTT = 38,189 tỷ VND (+15% yoy), NPATMI = 814 tỷ VND (+742% yoy), tương đương EPS FWD 2023 = 1,362 VND/CP, P/E FWD 2023 = 13x, P/B FWD 2023 = 0.9x.

• Sản lượng = 1.6 triệu tấn (+12% yoy) do nhu cầu phục hồi;

• Giá bán bình quân +3% yoy.

• Biên lợi nhuận gộp = 12%, tăng 1.7 điểm % do sức mua quay trở lại.

Cập nhật dự báo của NKG

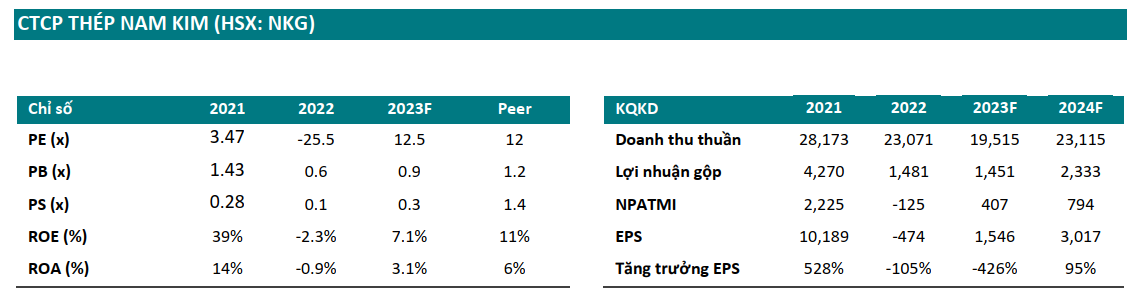

Trong năm 2023, BSC dự báo NKG ghi nhận DTT = 19,515 tỷ VND (-15% yoy), NPATMI = 407 tỷ VND so với cùng kỳ lỗ 125 tỷ VNĐ, tương đương EPS FWD 2023 = 1,546 VND/CP, P/E FWD 2023 = 12.5x, P/B FWD 2023 = 0.9x:

Trong năm 2024, BSC dự báo NKG ghi nhận DTT = 19,343 tỷ VND (+18% yoy), NPATMI = 794 tỷ VNĐ (+95% yoy), tương đương EPS FWD 2024 = 3,017 VND/CP, P/E FWD 2023 = 6.2x, P/B FWD 2023 = 0.8x:

• Sản lượng = 0.99 triệu tấn (+15% yoy) do nhu cầu phục hồi

• Giá bán bình quân +3% yoy

• Biên lợi nhuận gộp = 10.1%, tăng 2.7 điểm % do sức mua quay trở lại.